預金金利が高かった時代は、銀行に預けるだけでも着実に資産形成ができました。しかし現在は物価上昇が続き、物価上昇率は預貯金の金利を大きく上回っています。このような状況では、預貯金だけでは資産が実質的に目減りしてしまう恐れがあります。

そこで注目したいのが、インフレ時代に適した資産運用です。

資産運用にはさまざまな金融商品があり、それぞれに強みと弱みがあります。初心者でも大きな失敗を避けながら資産を着実に増やすには、どんな商品を選べばよいのでしょうか。

資産運用のリスクやリターンの考え方を知り、自分に適した金融商品を選ぶコツを、ファイナンシャルプランナーの西山美紀さんが解説します。

日本で加速するインフレーション。預貯金だけでは資産が減っていく!?

インフレとはなにか?

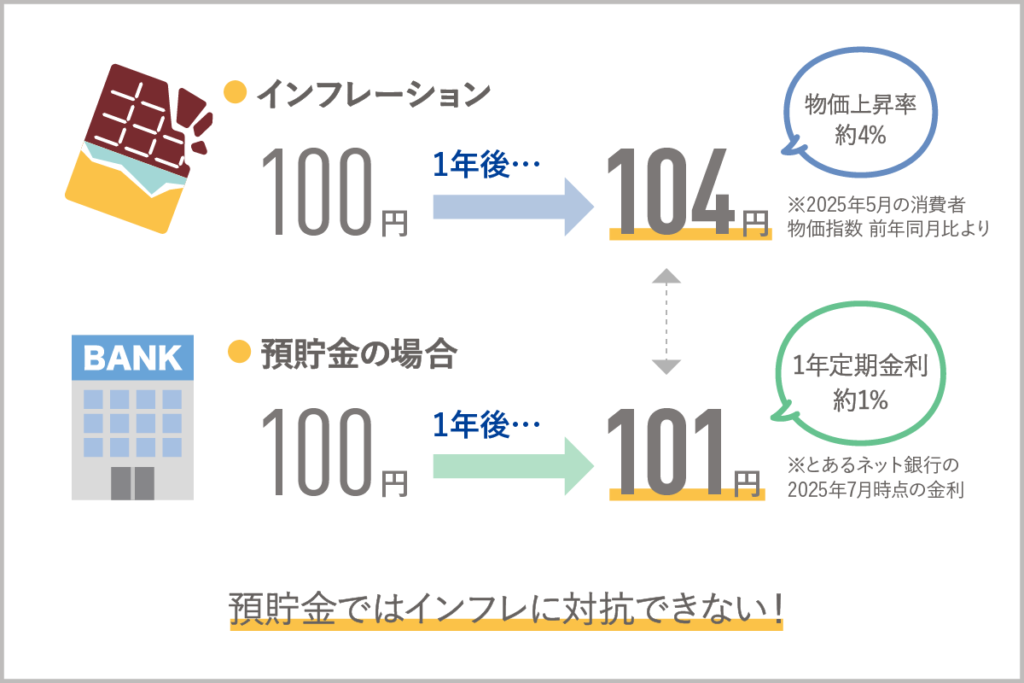

最近、ニュースなどでよく耳にする「インフレ」。正式にはインフレーションといい、モノやサービスの値上がりによって、実質的なお金の価値が下がる状態のことです。例えば、以前は100円だったお菓子が120円に値上がりすることがあげられます。

また、金額は変わらずに100円のままでも、内容量が50グラムから40グラムに減っていれば、それも実質的な値上がりといえます。

反対に「デフレ」とは、正式にはデフレーションといい、モノやサービスの値下がりによって、実質的なお金の価値が上がる状態になることです。例えば、以前は100円だったお菓子が90円に値下がりすることがあげられます。

日本では1990年代末ごろから十数年間デフレが続いていましたが、2021年ごろからは、エネルギー価格上昇や円安などの影響により、インフレ傾向にあります。

インフレが資産に与える影響

先ほどの例のように、100円だったお菓子が120円に値上がりすると、以前は1万円で100個買えたものが、83個しか買えなくなってしまいます。このように、インフレが進むと、同じ金額でも購入できるモノの量が減り、実質的なお金の価値が下がってしまうのです。

インフレによってモノやサービスの値段が上がっていくと、「しっかり預貯金をしなくては」と思うかもしれません。しかし、実はこの考え方は要注意です。

なぜなら、現在は世界的に見ても、日本の歴史からしてもまだまだ低金利で、例えば2025年7月時点のとあるネット銀行の1年定期の金利は年1%前後です。もし、物価がそれ以上に上がれば、お金の価値は目減りしていってしまいます。つまり、預金の利息では、物価上昇に追いつくことができないのです。

そのため、インフレが続くと、預貯金だけではこれまで通りの暮らしができなくなる恐れがあります。「預貯金があるから大丈夫」という時代ではなくなりつつあるのです。

インフレ対策として資産運用は有効

では、インフレに負けずに資産を守るためには、どうすればよいのでしょうか。

対策の一つが、資産運用です。インフレ率を上回るリターンを期待できる金融商品に資産の一部を振り分けることで、お金の実質的な価値を維持したり、増やしたりすることができます。

インフレ対策として有効とされている金融商品には、株式や金、不動産などがあります。それらに少額から分散投資できる投資信託も選択肢の一つです。これらの金融商品は値動きがあるため、それぞれリスクがありますが、長期的に見ればインフレに強い資産運用として有効でしょう。具体的な金融商品の特徴や選び方は、記事の後半で詳しく紹介します。

資産運用を始める前に知っておきたい!リスクとリターンの基本

リスクとは「損すること」そのものではない!

資産運用をする際によく耳にする言葉に「リスク」があります。「リスク=危険」と感じて、資産運用に不安を覚える人も多いのではないでしょうか。

しかし、資産運用におけるリスクとは「損すること」そのものではありません。実際には、値段が上がったり下がったりする「不確実性」や「価格変動の幅」を指します。

例えば、株価は日々変動します。購入時より値段が上がったタイミングで売却すれば利益が出ますし、下がったタイミングで売却すれば損が出ます。この振れ幅を「リスク」と呼びます。銀行の預金は値動きがほぼないため「リスクが小さい」といえます。一方で、大きな値動きがある株式は「リスクが大きい」といえます。

つまり、資産運用における「リスク」とは、「避けるもの」ではなく「理解して、上手に管理するもの」です。それにより、大きな損を避けながら資産を着実に増やすことにつながるのです。

リターンとは資産運用による利益のこと

「リターン」とは、資産運用によって得られる利益のことを指します。

具体的には、預貯金や債券の「利子(利息)」や、株式の「配当金」、投資信託の「分配金」、購入した金融商品を値上がり後に売却して得られる「売却益」などが、リターンの例です。

「ローリスク・ハイリターン」な資産運用はない!

資産運用には、「リスクとリターンは比例する」という基本的な考え方があります。一般的に、リスクが大きければリターンも大きくなることが期待でき、リスクが小さければリターンも小さめです。つまり、「ハイリスク・ハイリターン」であり、「ローリスク・ローリターン」が原則です。

よって、「ローリスク・ハイリターン」という金融商品は基本的には存在しません。大きなリターンを狙うなら、それに見合うリスクを受け入れる必要があります。重要なことは、「自分にとってちょうどよいリスクとリターンはどれくらいか」を見つけることです。その際に必要な考え方が、次の「リスク許容度」です。

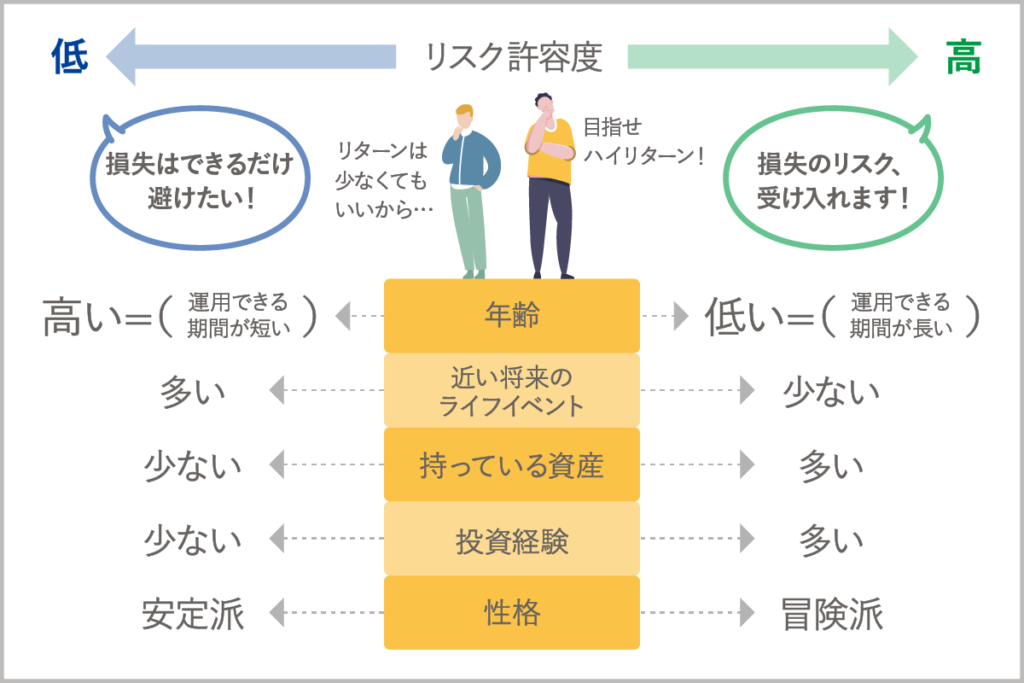

リスク許容度とは?

リスク許容度とは、「自分がどれくらいの損失に耐えられるか」という度合いを指します。年齢や収入、資産状況、ライフステージ、性格など、さまざまな要素によって人それぞれ異なります。

例えば、若くて収入が安定していれば、「お金が一時的に減っても、時間をかけて運用すれば再び取り戻せる」と考え、リスクが高い商品にもチャレンジしやすいでしょう。

一方で、退職前後の人や、資産を大きく減らしたくない人、近々お金を使う予定がある人は、「お金が一時的でも減ってしまうと、取り戻すまで待つことができない」と考え、リスクが低い商品を選ぶ傾向にあります。

同じ年齢や年収、ライフステージの人でも、「資産運用でお金が減ることが怖い人」もいれば、「多少減っても動じずに、気長に待てる人」もいるため、性格にもよります。

このように、年齢や収入の状況、ライフステージ、性格などによって、どれくらいリスクを取れるかは、実に個人差があります。自分自身のリスク許容度を理解することは、安心して資産運用を続けるための大切なポイントになります。

以下は、リスク許容度の一般的な目安です。

リスク・リターンで見る、金融商品選びのポイント

自分にあったリスクとリターンのバランスを考えてみよう

資産運用を始めるにあたって、どんな金融商品を選べばよいのか迷う人も多いでしょう。

大切なことは、リスクとリターンのバランスを意識して、自分にあった選び方をすることです。「高いリターンがほしいから」といって、耐えられないほどの高いリスクを取るのはNG。自分が安心して続けられるリスクに合わせた金融商品を選ぶことが重要です。

分散投資を意識して

資産運用をする際に、さらに大切なことが「分散投資」という考え方です。これは、一つの商品だけにまとめて投資するのではなく、いくつかの異なる商品に分けて投資をすることです。

値動きが異なる商品を複数持つことで、全体的なリスクを抑えることにつながります。例えば商品Aが値下がりしても、Bが安定していれば、全体としては大きな損失を防ぐことにつながるのです。

分散投資は、「どんな商品に投資をすればよいかわからない」という投資初心者にとっても、安心感のある運用方法といえます。

自分のリスク許容度にあわせて長く運用を続けていくためにも「分散投資」もしっかり心がけましょう。

金融商品別の特徴を見てみよう

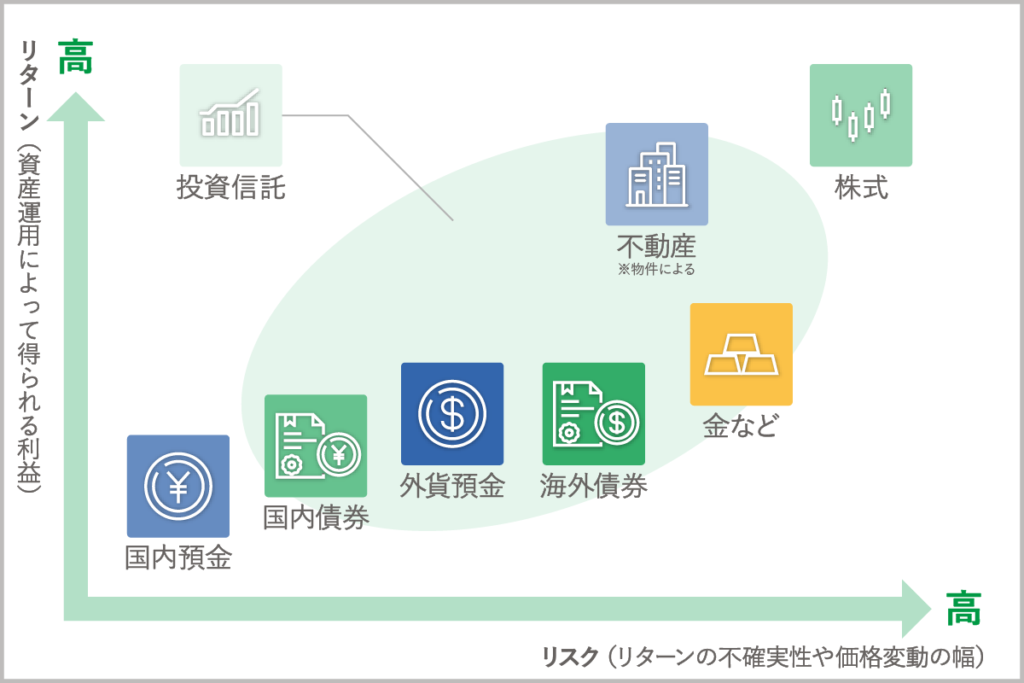

リスクとリターンで見る金融商品

主な金融商品について、特徴を見ていきましょう。それぞれの「リスク・リターン」の関係性の目安は、以下の通りです。自分のリスク許容度にあった商品を選ぶ際の参考にしてみてください。

ここからは、各金融商品の詳細を紹介します。

投資信託

投資信託とは、多くの投資家から集めた資金を一つにまとめて、プロ(ファンドマネジャー)が運用する金融商品です。自分一人で株や債券に複数投資するのはハードルが高く感じられますが、投資信託なら少額から始められ、複数の資産に投資する「分散投資」が気軽に行えます。

投資信託は、内容によってリスクとリターンが異なります。

例えば、債券が中心の投資信託なら、値動きが比較的穏やかで、リスクとリターンは低めです。一方で、株式が中心の投資信託なら、値動きが大きくなり、リスクとリターンが高くなります。

国内ではなく、海外に投資する投資信託であれば、その国の通貨で運用することになるため、リスクはさらに高くなります。

投資信託はいずれもリスクがあり、元本保証がないことに注意が必要です。しかし、一つの商品で分散投資ができるため、一般的には個別株投資よりもリスクが抑えられます。

また、投資信託の中身によって、インフレとの関係も変わります。株式が中心であれば、物価上昇とともに企業の売り上げが期待できるため、インフレに強い傾向にあり、債券が中心であれば、債券は一定の利息しか得られないため、インフレに弱い傾向にあります。

メリット: 少額から手軽に分散投資できる。商品によって、リスクとリターンのバランスを調整できる。

デメリット: 元本保証がない。商品によっては、リスクが高いものもある。

株式投資

株式投資とは、企業が発行する「株」を購入し、企業の成長とともに資産を増やすことを目指す投資方法です。値上がりすれば値上がり益(キャピタルゲイン)を得られ、さらに配当金や株主優待を得られる場合もあります。

株式投資は大きなリスクはありますが、高いリターンが期待できるが魅力です。一方で、値動きが大きいというデメリットもあります。最悪の場合、企業が経営不振などによって倒産してしまえば、株の価値がゼロになる恐れもあります。そのため、元本保証がないこと、元本割れの恐れがあることを理解しておく必要があります。 インフレが進めば、モノやサービスの値段もさらに上がるため、企業の売り上げや利益が増える可能性があります。それに伴い株価上昇が期待できるため、株式投資はインフレに強い傾向にあります。

メリット: 大きなリターンを期待できる。インフレにも強い傾向がある。配当金など定期的な収入を得られる可能性もある。

デメリット: 価格変動が大きく、短期間で大きく損をすることもある。企業の経営状況などを自分で調べる必要がある。元本保証がない。倒産により価値がゼロになる可能性もある。

債券

債券とは、国や企業にお金を貸して、あらかじめ決められた利子を受け取る金融商品です。満期になれば、元本が戻ってきます。国が発行する債券を「国債」と呼び、企業が発行する債券を「社債」と呼びます。

債券は、株式などに比べて価格変動が小さく、リスクとリターンはともに低めです。そのため、大きな利益よりも、安定的に利子を受け取りたいという人に向いています。

ただし、債券にはいくつかのリスクがあります。

デフォルトリスクといい、発行元が倒産したり、返済不能に陥ったりすることで、元本や利子が戻らない可能性です。特に企業が発行する社債の場合は、その信用力を見極めることが重要です。

また、海外債券の場合は、為替変動リスクがあります。為替の動きによって日本円での受取額が変わる可能性があります。購入時より円安になれば為替差益を得られますが、円高になれば為替差損が生じることがあります。

さらに、債券の価格は、金利などの動きによって上下する価格変動リスクがあり、満期前に売却すると元本割れをする可能性があります。 債券の多くは固定金利で、最初に決められた金利がずっと続きます。そのため、インフレが進めば実質的な資産が目減りすることになるため、インフレには弱い傾向があります。

メリット: 比較的リスクが低い。安定的に利子を受け取れる。

デメリット: 株式などに比べてリターンが低め。途中で売却すると元本割れのリスクがある。インフレに弱い傾向がある。デフォルトリスクや為替変動リスクにも注意が必要。

不動産や金への投資

金や不動産など、実際の資産に変動する方法もあります。現物投資と呼ばれることもあります。モノそのものを所有することになり、株式や債券などのように、証券ではないため、投資のタイプが異なります。

例えば、不動産投資の場合は、マンションや土地などを購入して、家賃収入や売却益を得る投資方法です。

ただし、借り手がつかずに家賃収入が得られなくなる空室リスクのほか、固定資産税や修繕費などの維持・管理コストがかかる点、売却する際に買い手が見つからずに流動性が低い点などのデメリットがあります。

金(ゴールド)は「有事の金」などともいわれており、金への投資は、世界情勢や経済の不安が高まる時に世界中で注目されています。ただし、利子や配当がないため、値段が上がったタイミングで売却することにより利益を得ることを目指す投資法です。保管コストや売買手数料がかかる場合があります。

不動産も金も、インフレによって値段が上昇する可能性があり、インフレに強い傾向があります。またいずれも、投資信託などで少額から投資することもできます。株式などと違う値動きをするため、分散投資先の一つとして検討されることも多い投資対象です。

メリット: インフレに強い傾向にある。実物資産として安心感がある。

デメリット: 不動産の場合はすぐに現金化しにくく、空室リスクがある。コスト(不動産の場合は固定資産税など、金の場合は保管費用など)がかかる。

外貨預金

外貨預金とは、日本円を米ドルやユーロなど、外国の通貨に替えて預金することです。

最近では、外貨預金の金利は、通貨にもよりますが、一般的に日本円の預金金利よりも高めな点が人気です。

銀行に預けるという面では通常の預金と同じですが、通貨が異なるため、為替の影響を受ける点には注意が必要です。

例えば、1ドル100円の際に、10万円を出して1000ドルを預金し、1ドル110円の時に円に戻せば、1000ドルが日本円では11万円になり、円安によって1万円の為替差益を得られます(金利や為替手数料を考慮せず、以下同)。

逆に、1ドル110円の時に1000ドル(11万円)を預金し、1ドル100円の時に円に戻せば(10万円の受け取り)、円高によって1万円の為替差損が生じます。

日本円での預貯金には預金保険制度によって、金融機関の万一の倒産時には1000万円とその利息まで保護されますが、外貨預金は対象外なので注意が必要です。

日本がインフレになると、為替レートは円安に動きやすくなるため、外貨預金はインフレ対策になる可能性があります。

メリット: 日本円よりも高い金利が得られる可能性がある。円安になれば為替差益を得られる。日本のインフレ対策になる可能性がある。

デメリット: 円高になれば為替差損が生じ、元本割れのリスクがある。為替手数料がかかる。預金保険制度の対象外である。

マネー研究会からの一言

初めての資産運用では、不安を感じるのは自然なことです。まずはリスクとリターンの関係をしっかり理解しておきましょう。そして、インフレに強い資産も取り入れ、自分のペースで資産運用を進めることで、この時代でも安心して資産を増やすことにつながります。この記事で学んだ知識を活かし、将来に向けた資産づくりを始めてみましょう。

西山美紀

ファイナンシャルプランナー。お金や生き方等をテーマに、単に貯蓄額だけを増やすのではなく、楽しさも増やすお金の貯め方・使い方・増やし方を女性誌やWeb等で発信。著書に『お金の増やし方』(主婦の友社)等。

(監修・執筆=西山美紀 図版=藤田倫央 編集=ノオト)