資産運用初心者の主人公・あかりさんが、いろいろな投資を学び実践してみるマンガシリーズ。第4弾は、「NISA(少額投資非課税制度)」がテーマです。

投資信託、株式投資と、実際の投資について学んだあかりさんは、ついに投資デビューに向けて歩みを進めます。そこでファイナンシャルプランナーの西山先生に勧められたのが「NISA(少額投資非課税制度)」。最近よく聞くけど、どういう制度なの?何がお得になるの?どうやって始めるの?西山先生に案内してもらいましょう!

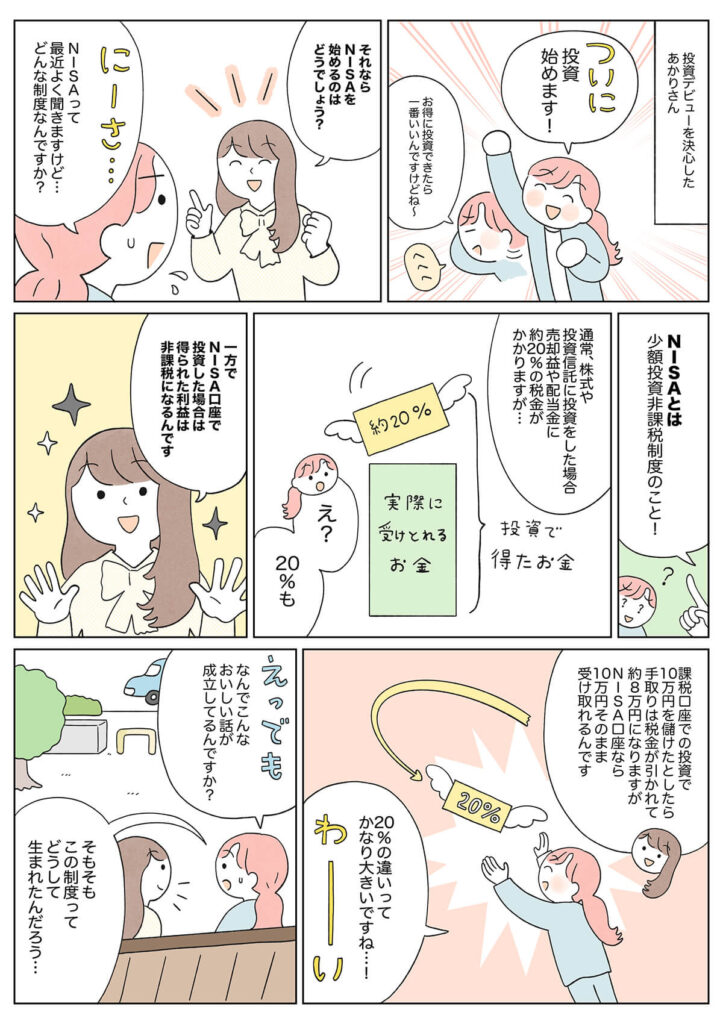

最近よく聞く「NISA(少額投資非課税制度)」のメリットって?(マンガ6ページ)

もっと知りたい!投資信託Q&A

Q1. 非課税になる期間は決まっているの?

2023年までの旧NISAでは非課税期間が5年や20年などと決まっていましたが、2024年から始まった新NISAでは、この非課税期間がありません。つまり「無期限」です。

いつ売却しても利益に税金がかからないので、自分の好きなタイミングを選べるので安心。長期投資にも向いています。

Q2. NISAの枠がいっぱいになったらどうなる?

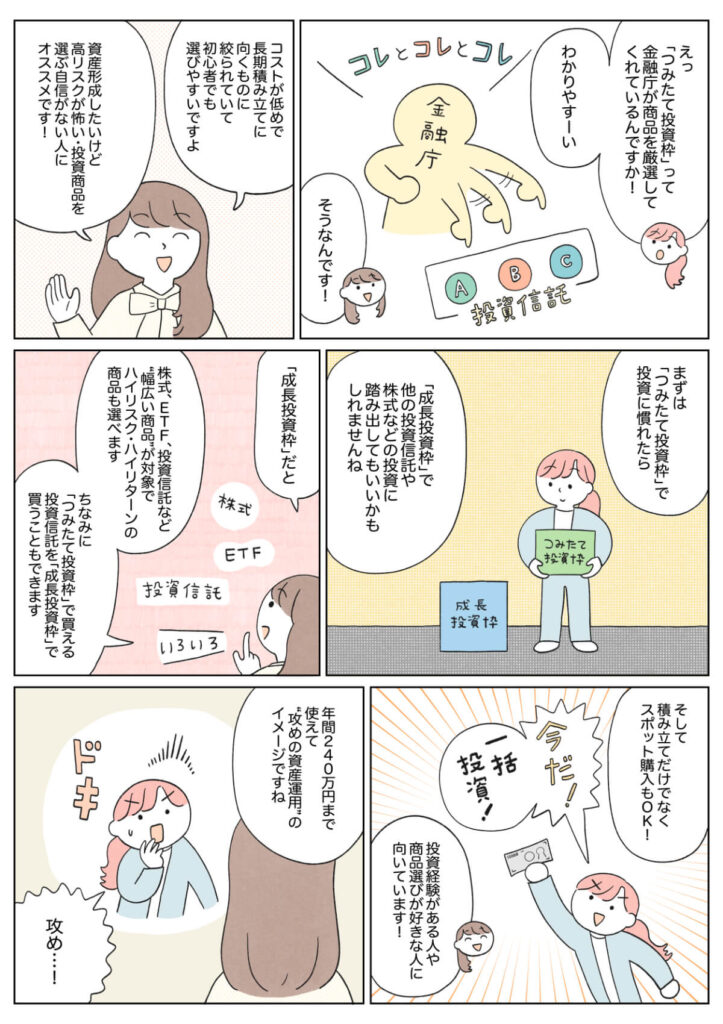

新NISAでは、1年間あたりの投資枠として、

- 「つみたて投資枠」が120万円

- 「成長投資枠」が240万円

- 「一生涯で投資できる限度額(非課税保有限度額)」が1,800万円(そのうち、成長投資枠は1,200万円まで)

と決まっています。

例えば、NISAの2つの投資枠を使って年間360万円の投資を5年間行うと、

360万円×5年間=1,800万円

つまり、「非課税保有限度額の1,800万円(成長投資枠が240万円×5年間=1,200万円)」に到達してしまいます。

しかし、例えば、NISAで100万円で買った株や投資信託を売却すれば、翌年にその分の枠が復活して、100万円分新たに投資できるようになるのです。

枠が復活する仕組みがあるため、さまざまなライフイベントでお金が必要になったときに売却するなど、柔軟に対応できるのもメリットです。

スマホアプリからの投資に特化した「大和コネクト証券」では、NISA口座の開設が可能です。100円から投資ができる「まいにちNISA」なら、負担を感じずに積み立てが可能です。

Q3. NISAを始めるうえで注意しておくべきことはある?

NISAで売買できるのは投資性商品のため、元本保証はありません。資産が必ず増えるとは限らず、元本割れをする可能性があることは頭に入れておきましょう。短期的な増減に一喜一憂せず、長期目線で続けていくことが大切です。

そのため、余裕資金で少しずつ、積み立てなども活用しながらじっくり続けていきたいですね。

マネー研究会からの一言

通常の投資では、利益が出たら約20%の税金がかかるところ、NISAなら非課税。利益がでればお得に投資ができます。投資をするなら、ぜひこのメリットを上手に活かしながら、資産形成につなげていきたいですね。

西山美紀

ファイナンシャルプランナー。お金や生き方等をテーマに、単に貯蓄額だけを増やすのではなく、楽しさも増やすお金の貯め方・使い方・増やし方を女性誌やWeb等で発信。著書に『お金の増やし方』(主婦の友社)等。

(監修・執筆=西山美紀 マンガ=てらいまき 編集=ノオト)