資産運用初心者の主人公・あかりさんが、いろいろな資産運用を学び実践してみるマンガシリーズ。第5弾は、「iDeCo(個人型確定拠出年金)」がテーマです。

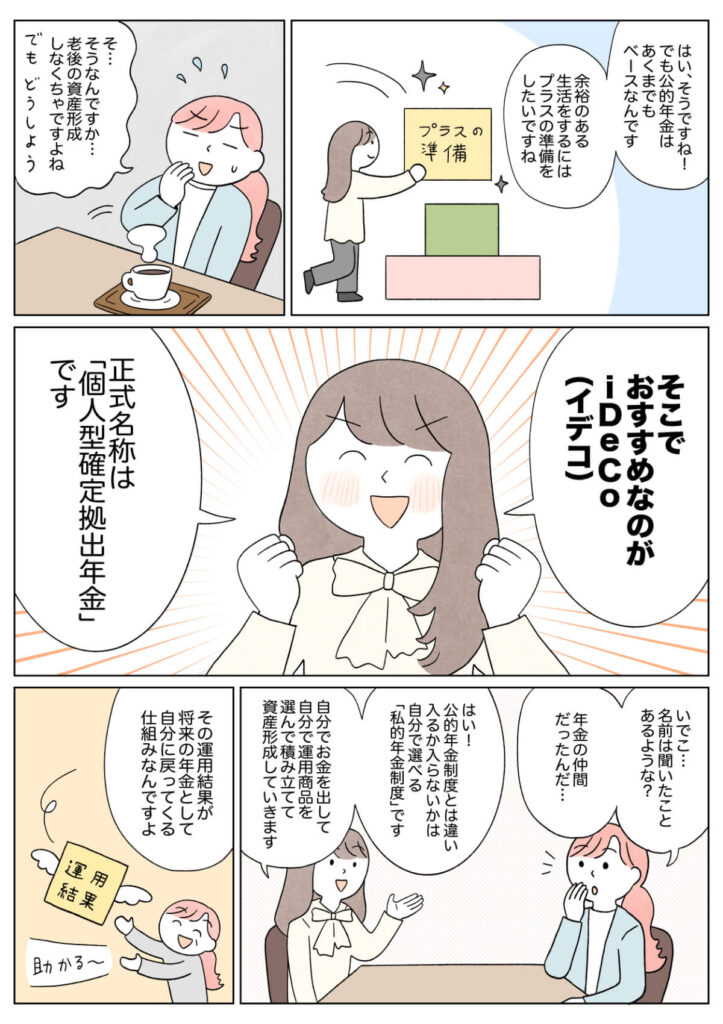

同僚が老後に向けた資産形成を始めたと聞き、焦りを募らせるあかりさん。そんな彼女に、ファイナンシャルプランナーの西山先生が「iDeCo(個人型確定拠出年金)」を紹介します。年金制度の一つ、iDeCoってどんなもの?あかりさんと一緒に学びましょう!

自分で運用する年金「iDeCo(個人型確定拠出年金)」のメリットって?

もっと知りたい! iDeCo Q&A

Q1. 掛け金はいくらからいくらまで?

iDeCoは、月5,000円から始められ、1,000円単位で設定できます。

上限額は、働き方によって異なります。この上限額は2027年から、一部変更になります。

<iDeCo上限額>

- 自営業・個人事業主(フリーランス)等…月6万8,000円(2027年から:7万5,000円)

- 企業年金のない会社員…月2万3,000円(2027年から:6万2,000円)

- 企業年金のある会社員…月2万円(2027年から:6万2,000円)

- 公務員…月2万円(2027年から:6万2,000円)

- 専業主婦(夫)…月2万3,000円(2027年から金額変更なし)

※企業年金等がある場合、事業主掛け金と合わせて月5万5,000円以下(2027年からは月6万2,000円以下)の条件あり。

自分で老後資金を準備する必要性が高い人ほど、上限額が高くなっているイメージです。

ただし、最初から上限額まで積み立てなくてもOK。途中で積み立てをやめることのないように、まずは家計に無理のない金額でスタートしましょう。慣れてきてから増額をすることも可能なので、長く続けていくことを大切にしたいですね。

Q2. iDeCoの商品について、詳しく教えて!

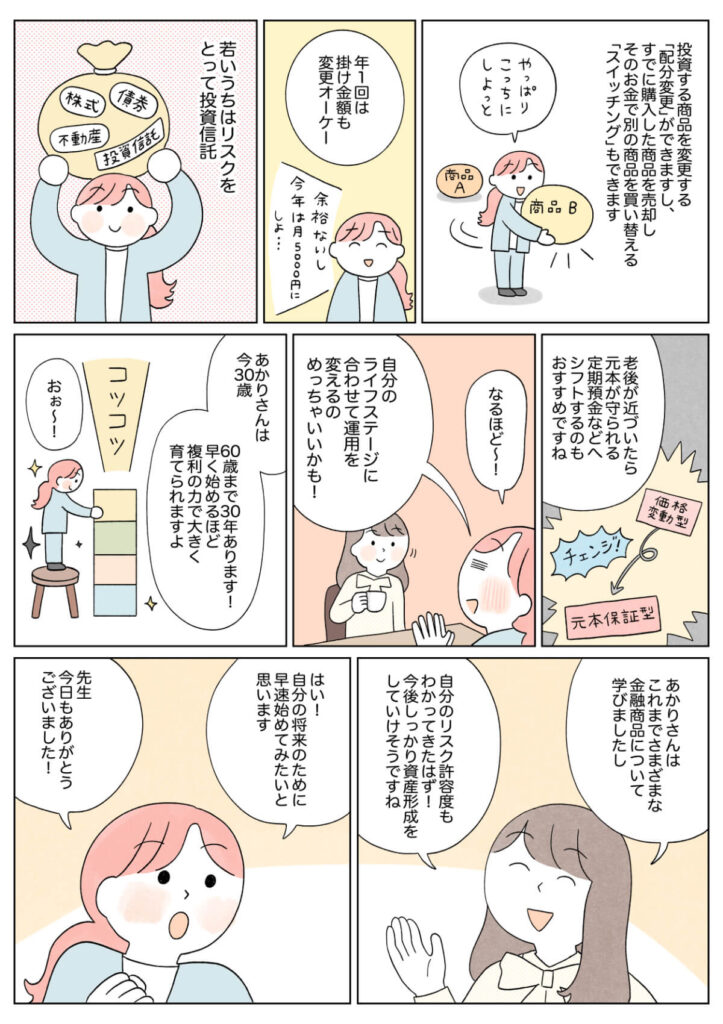

iDeCoの商品は、大きく分けて、元本確保型と価格変動型の2種類の商品があります。

●元本確保型

定期預金や保険など、元本が守られる商品で、リスクを抑えたい人に向いている。ただし、現在の低金利下では利回りが低く、資産が大きく増えにくい点には注意が必要。

●価格変動型

投資信託などの投資性商品で、値動きがあり、元本保証がない。リスクがあるが、リターンが期待でき、長期的には資産が増える可能性がある。

投資信託にはさまざまなタイプがあり、商品ごとに値動きの特徴が異なる。取扱商品は、金融機関によって異なる。

<投資信託の例>

- 株式型…国内や海外の株式に投資

- 債券型…国内や海外の債券に投資

- REIT型(不動産投資信託)…国内や海外の不動産に投資

- バランス型…株式や債券などを組み合わせた商品。配分は商品によって異なる

- コモディティ型…金やプラチナ、原油などに投資

- ターゲットイヤー型…年齢に応じて、運用内容が自動的に見直される商品

老後資金を準備するうえでは、将来のインフレリスクを考慮する必要があります。iDeCoは長期運用が前提の制度であるため、一定のリスクを取りながら運用することも選択肢の一つです。

価格変動型の投資信託を選ぶことで、リスクはあるもののリターンが期待でき、投資で得た利益が非課税になるiDeCoのメリットを活かしやすいと言えるでしょう。

Q3. iDeCoは途中でやめられる?

原則として、iDeCoは60歳になるまでは現金を引き出すことができません。

ただし、掛け金を0円にして(掛け金の一時停止)、積み立てをストップすることは可能です。その場合でも、口座管理手数料として、月数百円程度の費用がかかる点には注意が必要です。

なお、積み立てをストップしても、それまでに積み立ててきた資産は非課税のまま運用を続けることができ、原則60歳になれば引き出すことができます。

Q4. 60歳になったら、自動的に受給できるの?

iDeCoは、60歳になって自動的に受け取れるわけではありません。受け取る場合は手続きが必要です。受け取り開始時期は自分で選ぶことができ、60歳からは以下のような選択肢があります。

- 60歳からすぐに受け取る

- 最大65歳まで(2027年からは70歳まで)積み立てを続けてから、好きなタイミングで受け取る

※条件あり - 積み立てはやめるが、受け取らずに運用を続け(最大75歳まで)、好きなタイミングで受け取る

受け取る方法は、3つから選べます。

- 一時金として、まとめて受け取る

- 年金として、分割して受け取る

- 一時金と年金、組み合わせて受け取る

ただし、受け取り方によって、受け取り時の税金の扱いが変わるため、退職金や他の老後資金とのバランスを考えながら受給開始時期や受給方法を決めることが重要です。。

マネー研究会からの一言

iDeCoは一見難しそうに感じられますが、老後資金を準備する方法のひとつとして、ぜひ活用したい制度です。原則60歳まで資産を引き出せない点には十分注意し、内容を理解したうえで「無理なく積み立てを続けられる金額」から始めることが大切です。老後に向けた資産形成を早めにスタートすることで、現役時代も、より安心して過ごせるでしょう。

西山美紀

ファイナンシャルプランナー。お金や生き方等をテーマに、単に貯蓄額だけを増やすのではなく、楽しさも増やすお金の貯め方・使い方・増やし方を女性誌やWeb等で発信。著書に『お金の増やし方』(主婦の友社)等。

(監修・執筆=西山美紀 マンガ=てらいまき 編集=ノオト)