ライフスタイルの多様化が進む現代では、リモートワークや副業を認める企業が増え、働き方についても選択肢が広がっています。さらに、経済的に自立して生活のための仕事を辞める「FIRE」を達成して、自分らしい生活を楽しむ方も出てきています。

早期リタイアであるFIREを夢の暮らしと考える方は少なくないでしょう。しかし、仕事を辞めて生活する以上は、それ相応の注意点もあります。この記事では、50代でFIREを達成するために必要なことや、懸念点について解説していきます。

FIREには十分な蓄えが必要

FIREとは「Financial Independence, Retire Early」の略で、日本語では「経済的自立と早期退職」を意味します。

資産運用で不労所得を得て、「本当は辞めたいけど生活のために続けている仕事」を辞め、自分のライフスタイルで人生を楽しむという考え方です。

2010年代に米国から世界に広まり日本でも話題になりました。

労働を完全に辞めることは条件ではなく、資産運用をしながら好きな仕事をするのもひとつのFIREの形です。一切仕事をしない状態は「フルFIRE」、好きな仕事の収入と資産運用による収入の両軸で生活するのは「サイドFIRE」と呼びます。

FIREを実践するなら、貯蓄や投資資産などが十分にあることが大前提です。退職後に資産が尽きてしまわないように、現在の支出や老後の生活費、住宅ローン残高、教育費、親の介護費用などを計算して、無理のない計画を立てましょう。

とくに注意したいのは年金です。会社員が早期退職すると、定年まで就労した場合と比べて厚生年金の加入期間が短くなるため、厚生年金受給額が減少します。

50代は年金や退職金の金額を予想しやすいので、現実的な試算が可能です。

50歳で早期退職をした場合と65歳まで社員であり続けた場合では、厚生年金の加入期間の違いにより、受け取れる年金に差が出ます。生涯年収の平均が400万円の方が50歳でリタイアした場合は、年間約33.5万円も少なく、月額にすると約2.8万円の減少です。

年金の受給は生涯続くので、支出を抑えて生活することが基本となるFIREでは、この差はとくに大きくなります。

減少分を補うためには、年金を繰下げ受給して(受給を遅くして)受け取れる年金額を増やす方法が考えられます。1カ月繰り下げるたびに0.7%ずつ値上がりしていき、上限の75歳まで繰り下げた場合は、65歳時点で受給開始した場合と比較して年金の月額が84%アップします。

50代でFIREするには、どのくらいの資産が必要?

FIREをする際の資産額は、退職金の金額や年金の加入期間、FIRE後にどのような生活スタイルを送るつもりなのかなど、個人の状況に委ねられる部分が大きいので、必要な金額はそれぞれ異なります。

総務省の2024年度版家計調査報告では、世帯主が65歳以上の無職世帯(2人以上)の消費支出は25万6,521円でした。この金額に税金や社会保険料の支出を含めると、毎月の支出額は実質30万円前後となります。

無理のない計画を立てるためにも、このような情報なども参考にして目標額を決めましょう。

FIREで運用する投資商品は、高配当株(ファンド・ETF含む)やREIT(ファンド・ETF含む)など、定期的にキャッシュフローを生み出す資産が一般的です。

それ以外の商品を運用してももちろん問題ありませんが、運用益や元本を売却してお金を得るタイミングの判断が難しいので、ある程度の知識が求められます。

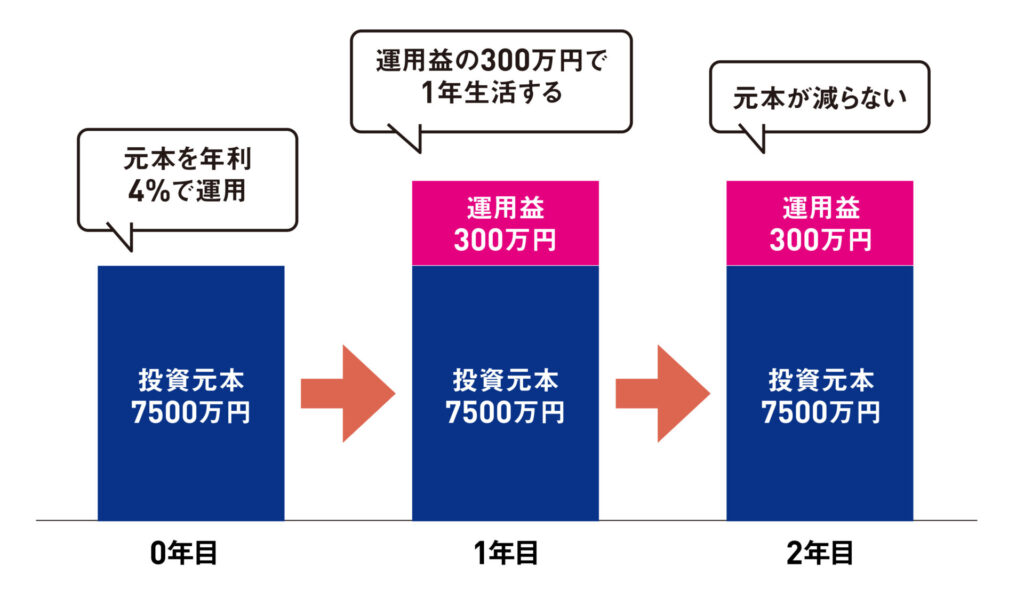

資産運用の目安になるのが「4%ルール」です。これは年間支出を投資元本の4%に抑えれば、30年後も資産が残っている可能性が非常に高いという計算に基づいています。理論上、運用益で得たお金だけで生活できれば元本を減らさずに生活を続けられるでしょう。

ただし、一定額以上の元本を用意することが必要なうえ、毎年必ず4%の運用益を出せるとは限らない点に注意が必要です。

再就労・セカンドキャリアも見据える

50代で退職してサイドFIREを目指す場合は、「再雇用」「業務委託」「パート・アルバイト」といった雇用形態で働く選択肢があります。

サイドFIREで選ぶ仕事は生活のためだけではなく、やりたい仕事に就いて楽しみながら無理のない範囲で働くのがよいでしょう。そのため、ご自身がどのような仕事にやりがいを感じるかを考えたうえで、仕事を探してみてください。

なお、65歳以降も働く場合、年金と給与所得の合計金額が51万円を超えた月は、超過した金額の半額分の年金がもらえなくなる「在職老齢年金の支給停止」に該当する可能性が出てくるので、注意が必要です。

2026年4月以降は、在職老齢年金の支給停止基準額が月62万円へ引き上げられる予定です。

60代になると仕事の意義に対する考えが変わる方が多くいらっしゃいます。

60歳以前は生活のために働く方が多いですが、60歳以上になると世の中の役に立つことや、健康的に活動すること、同僚と楽しく話をしながら仕事することに価値を感じる方が増えます。

50代からサイドFIREをするなら、長い目でみてやりがいを感じられる仕事を選ぶことが大切です。

医療・介護リスクに注意! FIREの失敗パターン

FIREで注意しておきたいパターンは、事前の試算よりも早くお金がなくなってしまうことです。

例えば、病気や事故などの不測の事態によって、医療費や親の介護費などの支払いが発生すると、予想外の出費で計画が狂ってしまうかもしれません。

厚生労働省の「生涯医療費」のデータでは、70代以降の1人当たり生涯医療費の自己負担額は200〜400万円、介護費は平均550万円前後となっています。FIREを目指すならこのような費用も計算に入れて、盤石な計画を立てましょう。

資産運用には運用リスクがつきものです。目指していた投資目標を達成できないことや、インフレや暴落などによって資産が大幅に減少してしまうこともあるかもしれません。

暴落期間中に資産を取り崩すと元本が減ってしまいますので、万が一に備えて、3年分の預貯金を用意しておく、といった考え方もあります。

また、FIREが上手くいかずに再就職をしようとしても、年齢やブランクなどの理由で、思うように仕事が見つからない可能性も想定しておくべきです。

FIREを達成したものの、2年くらい過ごしたらFIREの生活に飽きてしまい、FIREを卒業してフルタイムで働き出すケースも結構あります。

「仕事から解放された生活を送りたい」と考える方は、FIREに拘らずとも1〜2年ほど休職して、その後に仕事に復帰するといった選択肢もあると思います。闇雲にFIREを目的とするのではなく、まずはご自身が何を希望しているのかを考えてみましょう。

FIREは大金持ちになれるものではありません。FIRE前は資産形成や貯蓄が欠かせませんし、FIRE後も支出を増やさない努力が求められます。お金を使う楽しみを感じられない点には我慢が必要ですので、心構えもしておきましょう。

おわりに

FIREを目指すなら、まとまった資産となるべく正確な計画が必須となります。

定年前に仕事を辞めることで、老後の貴重な収入源である年金額が減少する点は、とくに大きなFIREのネックとなります。将来受け取れる年金が少なくなっても、資産運用の収入だけで生活していけるのかを正しく見極めたうえでFIREを実施するかどうかを決めましょう。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。