不動産投資にリスクは付き物ですが、正しい知識を身に付けて行動することでリスクは軽減できます。このコラムでは不動産投資で考えるべきリスクや対処法について解説します。不動産投資を検討している方は、自分の考え方と照らし合わせてみましょう。

不動産投資は大きく分けて2種類の利益がある

不動産投資は大きく以下の2種類の利益に分けられます。

- キャピタルゲイン

- インカムゲイン

それぞれ、利益の出し方が異なる投資手法であるため、投資の軸を決めなければ物件選びからリスクの取り方まで、やるべきこと・考えるべきことがブレてしまいます。まずは、自分がどちらの手法で利益を出すのかを考えてみましょう。それぞれについて解説します。

キャピタルゲイン

キャピタルゲインとは日本語で「売買差益」を指します。株のトレードや転売をイメージすると分かりやすいでしょう。株は価格が低い時に購入し、値上がりしたタイミングで売却して利益を得ます。転売では、物を安く仕入れて、高い値段で販売します。どちらも端的にまとめると、購入時と売却時の差額が利益です。

不動産の場合も同様に、不動産を安く購入し、高く販売することで利益を得ます。不動産は価格が大きいため、一度の取引で得られる利益も大きいのが特徴といえるでしょう。しかし、不動産のような大きな価格のものが購入してすぐに高く売れるのか疑問に感じる方も多いでしょう。不動産のキャピタルゲインは長期間で利益を出す方法から短期間で利益を出す方法まで様々です。

景気が悪く地価が下落しているタイミングで購入し、数年後に景気が上向いたタイミングで売却する方法や、古い不動産を安く購入し、リノベーション工事をしたうえで購入から数ヵ月後に売却する方法などさまざまです。専門知識が必要なことから不動産投資でのキャピタルゲインを狙うのは、「プロ向け」の投資手法といわれています。

インカムゲイン

インカムゲインとは日本語で「配当益」を指します。配当益とは資産を保有することによって得られる収入です。具体的には、銀行預金の利息や株を保有することで得られる配当金をイメージすると分かりやすいでしょう。不動産投資におけるインカムゲインは「家賃収入から生まれる利益」です。不動産を保有し、その不動産を人に貸し出すことで収入を得られます。

インカムゲインはキャピタルゲインと異なり、一度で得られる利益は少ないものの、所有していることで継続して利益を得られるため、一般の方でも始めやすい・続けやすい投資手法です。もちろんリスクがある投資ではあるため、投資の勉強をしたうえで始めましょう。

不動産投資がリスクが高いといわれる原因3つ

不動産投資の投資手法について解説しました。不動産投資はキャピタルゲイン・インカムゲインにかかわらず「不安」「リスクが高い」といわれることが多いです。投資の世界では、どのような投資でも少なからずリスクはあるものの、なぜ不動産投資はリスクが高いといわれるのでしょうか。不動産投資はリスクが高いといわれる原因は以下の3つです。それぞれについて解説します。

- 扱う金額が大きい

- 失敗談や詐欺の話題を多く耳にする

- 実際に不動産投資をしている方が少ない

扱う金額が大きい

不動産投資がリスクが高いといわれる原因の1つは「扱う金額が大きい」ことです。世の中には様々な投資がありますが、投資のためにローンを組めるものは多くありません。不動産投資は、金融機関が土地や建物を担保として融資してくれることから、ローンを組めるのが特徴です。

つまり、投資の際に現在持っている資産額以上の取引ができます。このことを投資の世界では「レバレッジ」と表現します。レバレッジとは「てこの原理」を指し、小さい力で大きな力を発揮すること、つまり小さい資金量で大きな金額の取引をすることです。

100万円の現金しかない状態で、1,000万円のローンを組み不動産を購入する場合には「10倍のレバレッジ」をかけると表現されます。しかし、100万円しかない状態で1,000万円のローンを組むことに不安を感じる方も多いでしょう。もし何か災害が発生して建物が壊れてしまったら1,000万円のローンが残ってしまいます。

このように、不動産投資は普段生活するなかで扱っている金額からかけ離れているため、リスクが高いと感じてしまうのです。

失敗談や詐欺の話題を多く耳にする

失敗談や詐欺の話題を多く耳にすることも、不動産投資はリスクが高いといわれる原因です。不動産投資は扱う金額が大きいことから、損をした際の金額も大きくなりがちで、話題にあがりやすい傾向があります。

当然のことながら、投資で50万円損をしたというニュースよりも、1億円損をしたというニュースの方が注目度は高いでしょう。不動産は地面師の話題や「かぼちゃの馬車」といった大きな金額が動いたことがニュースに取り上げられるため、自然とリスクが高い印象を受けてしまうのです。

実際に不動産投資をしている方が少ない

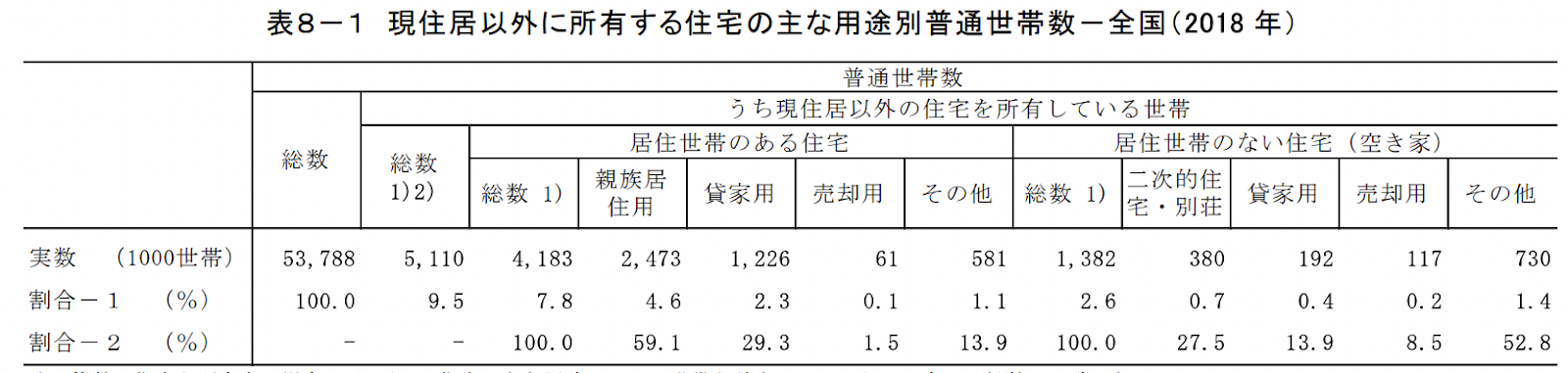

不動産投資はリスクが高いといわれる原因として、実際に不動産投資をしている方が少なく、不動産投資の実態を把握していないことがあげられます。平成30年の住宅・土地統計調査では、現住居以外に不動産を所有している世帯(空き家除く)は日本の総世帯の7.8%で、さらにそのなかでも貸家として所有しているのは29.3%という結果が出ています。

つまり、日本において100世帯あるうち不動産投資を実際に行っているのは3世帯にも満たないのです。不動産投資を実際に行っている方は日本のなかでもわずかという状態であり、不動産投資はリスクが高いという方の多くは、実態がわからないことへの不安をリスクとして捉えているのでしょう。

不動産投資の8つのリスクと対処法

不動産投資はリスクが高いといわれる原因がわかりました。ここからは具体的にどのようなリスクがあるのかを解説します。不動産投資で懸念されるのは以下の8つのリスクです。それぞれについて対処法もあわせて解説します。

- 空室リスク

- 家賃滞納リスク

- 災害リスク

- トラブル・事故事件リスク

- 金利の上昇リスク

- 家賃の下落リスク

- 不動産価格の下落リスク

- 流動性の低下リスク

空室リスク

空室リスクとは、名前のとおり賃貸として貸し出している物件が空室になるリスクです。不動産のインカムゲインの源となる家賃収入は、継続して入ってくる必要があります。入居者がいなければ家賃収入は入ってきません。家賃収入が入らなければ、ローン返済などで支出が多くなってしまいます。

入居者がいる状態であれば、家賃収入の中からローン返済ができ自己資金から支出する必要はありませんが、空室になることで月々赤字が発生してしまいます。賃貸借契約は2年間で設定することが一般的であるため、数年に一度は空室期間が出てしまいますが、すぐに次の入居者が決まれば支出も最低限に抑えられるでしょう。

空室期間が長引いてしまうと、支出が増えてしまい、月々のローン返済や管理費や修繕積立金の支払いが苦しくなってしまいます。空室リスクへの対処法として、半年間は空室でも耐えられるくらいの自己資金を用意しておきましょう。また、入居者に選ばれる物件になるように、室内や設備のメンテナンスも怠らないようにしましょう。

物件選びの段階においても入居者募集に苦労しないエリアなのかも見極めましょう。

家賃滞納リスク

家賃滞納リスクとは、入居者が家賃を滞納してしまうリスクです。一時的な支払い忘れなどの場合は催促することで対処できますが、滞納が続いてしまうとローンの返済などに回す資金に影響が出てしまうでしょう。

日頃から入居者とコミュニケーションを取るのも重要ですが、そもそも支払いを滞納してしまうような入居者に貸さないためにも、入居時の審査を厳しくするといった事前の対応や入居条件として家賃保証会社の連帯保証を必須にするなど加えるのもひとつの方法です。

家賃保証会社が連帯保証とすることで、滞納時は家賃保証会社より代位弁済で家賃滞納分を補償してもらい、督促に関しては、家賃保証会社にて対応してもらえます。

また、入居者との家賃の収受は、金銭的な問題に発展するケースもあり、支払いを強く催促することに抵抗がある方も多いでしょう。そのような方は、不動産管理会社に家賃収納を委託するのも対策のひとつです。一般的な管理委託費用の相場は月々賃料の5%前後程度といわれています。

災害リスク

近年の日本では毎年のように大きな災害が発生しており、いつ自分の身に降り掛かるのか分かりません。台風や地震、洪水といった自然災害から火災のような人の手によって発生する災害まで、対策するべきことは数多くあります。

災害に遭ってしまうと、建物が損壊して使用できなくなったり、価値が激減してしまったりと様々なリスクがあります。保険に加入することはもちろんですが、最初にやるべきことは不動産を購入するエリアの調査です。

各自治体では洪水や津波のハザードマップを作成しています。また、過去の浸水履歴などをチェックできる自治体もあるため、そのような資料を用いて災害が発生しやすいエリアかどうかを必ずチェックしましょう。

トラブル・事故事件リスク

トラブル・事故事件リスクとは、入居者が騒音トラブルなどで他の入居者と揉めてしまったり、室内で事故や事件が発生したりするリスクです。

特に一棟アパートや一棟マンションを所有している場合、トラブルを起こす入居者がいると他の入居者へ迷惑がかかり、最終的に他の入居者が退去してしまうケースもあります。1つのトラブル・事故事件によってその部屋だけでなく、他の部屋まで空室になってしまうリスクがあるでしょう。

トラブルは問題が大きくなる前に早い段階で対処をしたり、不動産管理会社に依頼したりと入居者に寄り添った対応を取ることが大切です。

また、購入後の事故への対処は難しいですが、購入前であれば事前に調べることもできます。インターネットの情報や不動産管理会社が発行する重要事項調査報告書を確認し、過去に事故事件がなかったかを調べましょう。

金利の上昇リスク

金利の上昇リスクとは、借入をしているローンの金利が上昇して返済額が多くなることです。ローンの借入時に変動金利を選択している場合は、経済情勢の変化によって金利が変動します。日本ではゼロ金利政策を導入して以降、超低金利が続いているため、中長期的に見ると今後金利が上昇してもおかしくはないでしょう。金利上昇リスクへの対処法は以下のとおりです。

- 固定金利や元金均等返済を選択する

- 繰り上げ返済する

- 家賃を値上げする

固定金利を選択することでローン完済まで金利は変動しません。しかし、変動金利よりも金利が高く設定されているため、返済額の安定と金利の低さのどちらを優先するか決める必要があります。

元金均等返済とは、一定の元金を継続して返済する方法です。返済当初は金利負担分が大きいため、元利均等返済よりも返済額が多くなります。しかし早い段階で元金を減らせるため、将来的に金利が上昇したとしても、元利均等返済よりも返済額の上昇を抑えられる傾向があります。

また、金利が低いうちに繰り上げ返済するのも一つの手段です。計画的に繰り上げ返済することで、月々の返済額を抑えたり、返済期間を短縮できたりします。金利上昇のタイミングは一般的に景気が上向いている時です。地価も上昇しているケースが多いため、周辺相場と比較しながら家賃の値上げも検討しましょう。

家賃の下落リスク

不動産投資において必ず発生するのが家賃の下落です。不動産は築年数が経過するに従って価値が下落する傾向にあります。三井住友トラスト基礎研究所の調査によると、ワンルームマンションとコンパクトマンションの家賃下落率は以下のグラフのように推移しています。

不動産の家賃は需要と供給で価格が決まるため、新しい物件であればある程高く、築年数が経過した物件である程安くなるのは避けられません。しかし、家賃下落に備えることはできます。購入前に家賃下落率などを踏まえたシミュレーションを実施することで、「いついくらお金がかかるのか」「いつまでに修繕をすると家賃下落を抑えられるのか」が明確になります。もちろん1人で考えるのは難しいため、専門家を交えて検討しましょう。

不動産価格の下落リスク

不動産価格の下落リスクとは、経済不況などによって地価が下落することです。地価が大幅に下落するのは日本だけでなく、世界規模で経済恐慌が発生している可能性があるため、下落後に個人としてできることはほとんどないでしょう。

しかし、価格の下落を恐れて不動産を投げ売りすることは避けましょう。インカムゲインの場合、入居者さえいれば家賃は毎月入ってきます。また、不景気の際には金利が低下している可能性が高いため、月々の支払額が減少するケースもあるでしょう。不動産価格が下落した際には焦って行動に出るのではなく、自身の資産を踏まえ適切な行動を取りましょう。空室になった場合に備えて、現金を用意しておくと安心です。

流動性の低下リスク

流動性の低下リスクとは、不動産を売却したくても売れないといった状態を指します。不動産は個別性が強く、金額も大きいため取引に時間がかかってしまいます。株のように売りたい時にすぐに売れるものではありません。さらに、不景気になったり、金融機関がローンの引き締めを行ったりすると、不動産を購入できる方が少なくなり、流動性が低下する傾向があります。

流動性の低下リスクに備えるには、購入する不動産の立地が重要です。このように、投資家であれば誰しもが購入したいと思うような物件を選ぶことで、流動性が低下しているタイミングであっても売却しやすくなります。

- 人口が多い

- 主要な駅が近い

- 駅からの距離が近い

- 賃貸需要が高い

不動産投資における失敗例

ここからは実際の不動産投資における失敗例を紹介します。失敗例を踏まえ、同じ失敗をしないように不動産投資への理解を深めましょう。不動産投資における失敗例は以下のとおりです。それぞれについて解説します。

- 空室期間が長く資金がショートしてしまった

- 月々の返済額が収入額を上回ってしまった

- 売却がうまくいかずトータルで赤字になってしまった

【不動産投資の失敗】空室期間が長く資金がショートしてしまった

1つ目は、空室期間が長く資金がショートしてしまった事例です。

中古の区分マンションをオーナーチェンジの状態で購入したため、購入当初から家賃収入が入っている状態でしたが、半年も経たないうちに入居者が退去することになりました。

その後、入居者が抜けたため初めて室内に入ったところ、想像以上に室内が汚れていました。簡易的に掃除はしましたが修繕用のお金が貯まっていないことから、そのままの状態で賃貸募集をかけることに。

問い合わせは多いものの、実際に室内を見ると「イメージと違った」という理由からなかなか入居者が決まりません。気づけば半年ほど経過しており、手持ちの資金がローン返済でショートしてしまいました。

このままでは破産する可能性があるため、親や兄弟から日々の生活費・ローン返済資金を借りながらマンションの売却活動を行い、どうにかマンションを売却するまでに至りました。今回の投資において、入居者募集を甘くみていたのと、空室期間をしのぐための資金量確保が足りていませんでした。

不動産投資は空室期間に耐えるために自己資金を準備しておく必要がありますし、賃貸需要が見込めないエリアの物件は、空室になる可能性は高くなりますので購入時にはエリアの状況を確認しましょう。

【不動産投資の失敗】月々の返済額が収入額を上回ってしまった

2つ目は、月々の返済額が収入額を上回ってしまった事例です。

不動産投資は長期目線で家賃の下落率をシミュレーションしなければなりません。購入時に将来の家賃の推移を理解しておくことで、事前に対策を取れるでしょう。

【不動産投資の失敗】売却がうまくいかずトータルで赤字になってしまった

3つ目の事例は、売却がうまくいかずトータルで赤字になってしまった事例です。

不動産投資は出口戦略も含めて考えなければなりません。売却時に失敗してしまうと、これまでの利益がすべてなくなってしまう危険性もあります。

不動産投資のリスクを軽減する方法

不動産投資のリスクや失敗例について理解しても、リスクを軽減するためにどのような行動を取ればいいのか分からないという方も多いでしょう。ここからは、不動産投資のリスクを軽減する方法について解説します。それぞれについて解説します。

- 不動産投資をする目的を明確にする

- 相場観を身につける

- 物件選定をちゃんと行う

- 家賃保証をつける

- 長期目線でシミュレーションをする

- 出口戦略を立てる

- 自己資金を用意する

不動産投資をする目的を明確にする

不動産投資を始める前に、不動産投資をする目的を明確にしましょう。目的が明確になっていなければ、取るべき手段・方法が曖昧になってしまい、どのような物件を選べば良いのか、どのようなリスクに向き合えばいいのかが分からなくなってしまいます。不動産投資をする目的は以下の3つに分類されるケースが多いです。それぞれについて解説します。

- キャッシュフローの改善

- 年金対策

- インフレ対策

・キャッシュフローの改善

1つ目はキャッシュフローの改善です。現在よりも月数万円の収入を増やし、生活を豊かにしたい、楽にしたいと考える方が多いです。そのような方は、毎月数万円の手残り収入が出るような不動産を選ぶ必要があります。

そういった場合、購入する物件は、利回りが低い物件ではなく、利回りが高い傾向にある中古マンションや中古戸建てといった物件が選択肢に入ってくるでしょう。ただし、中古物件であれば、室内や設備の故障リスクが高くなるため、突発的な支出に備えなければなりません。

・年金対策

2つ目は年金対策です。老後2,000万円が不足する問題や、少子高齢化による年金破綻問題などが取り沙汰されているなか、将来の年金に不安を感じている方も多いでしょう。不動産投資であればローン完済後は家賃収入の多くが手元に残るため、個人年金のような形で購入する方が多いです。

年金対策で購入する場合はローン返済中の月々のキャッシュフローよりも、ローン完済後の将来に渡って資産性の高い物件、賃貸の入居率が維持できる物件を選ばなければなりません。賃貸需要の高いエリアや人口が維持されるであろう都心の物件など、立地を重視することになるでしょう。

長期保有となり、災害のリスクも高くなるため、購入時にはハザードマップを確認するなど、災害リスクを避けることが大切です。

・インフレ対策

3つ目はインフレ対策です。不動産は現物資産であるため、価格が変動します。景気が良くなり地価が上昇すればその分不動産価格も上昇します。インフレ時には銀行預金の価値は目減りしますが、資産を不動産に置き換えることでインフレ対策になります。

しかし、インフレといっても日本全国の地価が上昇するわけではありません。上昇率が高いのは都心部の土地であるため、物件の目利きが必要です。インフレ時には金利が上がりローン返済額も上昇する傾向にあるため、固定金利で借りたり、繰り上げ返済で早期に借入を減らしたりと対策を練りましょう。

相場観を身につける

不動産投資のリスクを軽減するためには、不動産の相場観を身につけましょう。不動産投資を成功させるには様々な要素が重要ですが、そのなかでも価格が大きな割合を占めます。割高な物件を購入してしまっては、不動産投資を成功させるのは難しいでしょう。しかし、相場観は一朝一夕で身につくものではありません。自宅の近くや、気になっているエリアの不動産情報を毎日チェックしながら、徐々に高い・安いの相場観を身につけましょう。

物件選定をちゃんと行う

不動産投資のリスクを軽減するためには、物件選定を疎かにしてはいけません。不動産投資を行う目的を固めたうえで、その目的を達成するために適した物件を選びましょう。例えば以下のような選び方です。

- キャッシュフローの改善:利回りの高い中古物件

- 年金対策:将来的にも賃貸需要の高い駅近物件

- インフレ対策:地価の上昇率が高い都心の物件

目的に合った物件を選ばなければ、その後の不動産投資も軸が定まらずブレてしまいます。

家賃保証をつける

賃貸物件として貸し出す際に家賃保証をつけるのも、リスク軽減につながる施策です。家賃保証とは、入居者の家賃支払いの有無にかかわらず、家賃保証会社がオーナーに家賃分を代位弁済するサービスです。

入居者の家賃滞納リスクは、オーナーとして不安を感じる部分ですが、家賃保証会社を入れることで、未払いの際にも立替払いされるため安定した賃貸経営が可能です。

クレディセゾンの家賃保証では、入居者の保証人の役割も担うため、これまで保証人をつけられずに入居を断っていたケースにも対応できるようになり、入居率が向上します。クレディセゾンの家賃保証に興味がある方はぜひ参考にしてください。

長期目線でシミュレーションをする

不動産投資は必ず長期目線でシミュレーションしましょう。短期的なキャピタルゲイン狙いの取引は、不動産業者やプロの投資家が目を光らせている世界であるため一般の方が利益を出すのは難しいことが多いです。購入前から長期目線のシミュレーションをすることで、慌てずに行動できます。短期目線で一喜一憂するのではなく、長期目線で考えましょう。

出口戦略を立てる

不動産投資は、月々の家賃収入だけではなく、最終的な売却時の出口戦略も立てましょう。不動産を相続対策で購入するのでなければ、最終的にいつかは売却しなければなりません。購入時から毎月家賃収入があったとしても、売却時に購入時よりも大幅に価格が下落していたとしたら利益を失ってしまう危険もあります。

国土交通省が運営している土地総合情報システムや、不動産流通機構が運営しているレインズ、各種不動産会社が提供しているサービスをもとに周辺の不動産の価格下落率などを調べ、出口戦略を立てましょう。細かな計算が必要になるため、専門家と相談しながら進めるのがおすすめです。

自己資金を用意する

不動産投資のリスクを軽減するためには、自己資金を用意しましょう。投資である以上、自己資金が豊富な方が有利であることは間違いありません。購入時に頭金を多く支払うことで月々のキャッシュフローが改善されたり、手持ち資金を多くすることで空室リスクに備えられたりと、自己資金が豊富であれば投資の選択肢が増えます。

自己資金はあるものの、万が一の時に備えて使いたくない方や、自己資金がそもそも少ない方はセゾンファンデックスの不動産投資ローンを検討しましょう。

セゾンファンデックスの不動産投資ローンは、新設してまだ実績のない資産管理会社への融資にも対応しています。物件の条件も間口を広げ幅広く取り扱っているため、不動産投資の資金面で悩んでいる方は、ぜひご検討ください。

不動産投資はリスクを理解し正しく対処しよう

不動産投資は考えるべきリスクが多いことや、扱う金額が大きいことから、不安に感じる方も多いでしょう。しかし、不動産投資への不安は、不動産投資をする目的を明確にすることで、対処法を考えられます。不動産投資の目的を達成するまでにある障害やリスクを細かく分け、どのように対処すればいいのかを考えてみましょう。1人で考えるのが難しいという方は、専門家に相談するのもおすすめです。