長く居住した家を売却し、まとまった資金を得るサービスとしてリースバックが注目されています。特に戸建てはリースバックの査定において優位とされていますが、どのような部分が向いているのでしょうか。メリットやデメリットについてご紹介します。また、親世代の居住した実家などの処理において、リースバックはどのように活用できるものなのでしょうか。

この記事を読んでわかること

- リースバックはどのようなサービスか

- リースバックの持つメリットとデメリットは何か

- リースバックが戸建てに向いている理由

- リースバックを活用する際の流れ

リースバックの概要をチェック

リースバックとはどのような仕組みなのでしょうか。概要を押さえていきます。

リースバックとは?

リースバックとは家を売却して現金化したのち、売却後も住み続ける仕組みです。以前より日本では居住用として不動産資産を持つ一方、高齢者になっても安心できる額の資金確保が進んでおらず、大きな課題となっていました。老後資金に2000万円が必要というニュースも記憶に新しいところです。

リースバックと似た金融商品として知られるリバースモーゲージは、不動産を担保に資金を借り入れる方法です。かつては注目を集めましたが、築年数が経過した古い不動産では老後の必要資金に十分な担保金額とならないことが多く、都市部以外では受付が進んでいないのが実情です。そのため、最近では以前ほど注目を浴びていない状況です。

そこで注目され始めたのがリースバックです。リースバックは不動産を担保にせず実際に売却するので所有権が移転されます。そのうえで賃貸借契約を買主との間で結び、売却した物件に居住し続けることを可能にするサービスです。対象の不動産は戸建の印象が強いですが、マンションやオフィス、店舗や倉庫など不動産全般で広く利用できます。

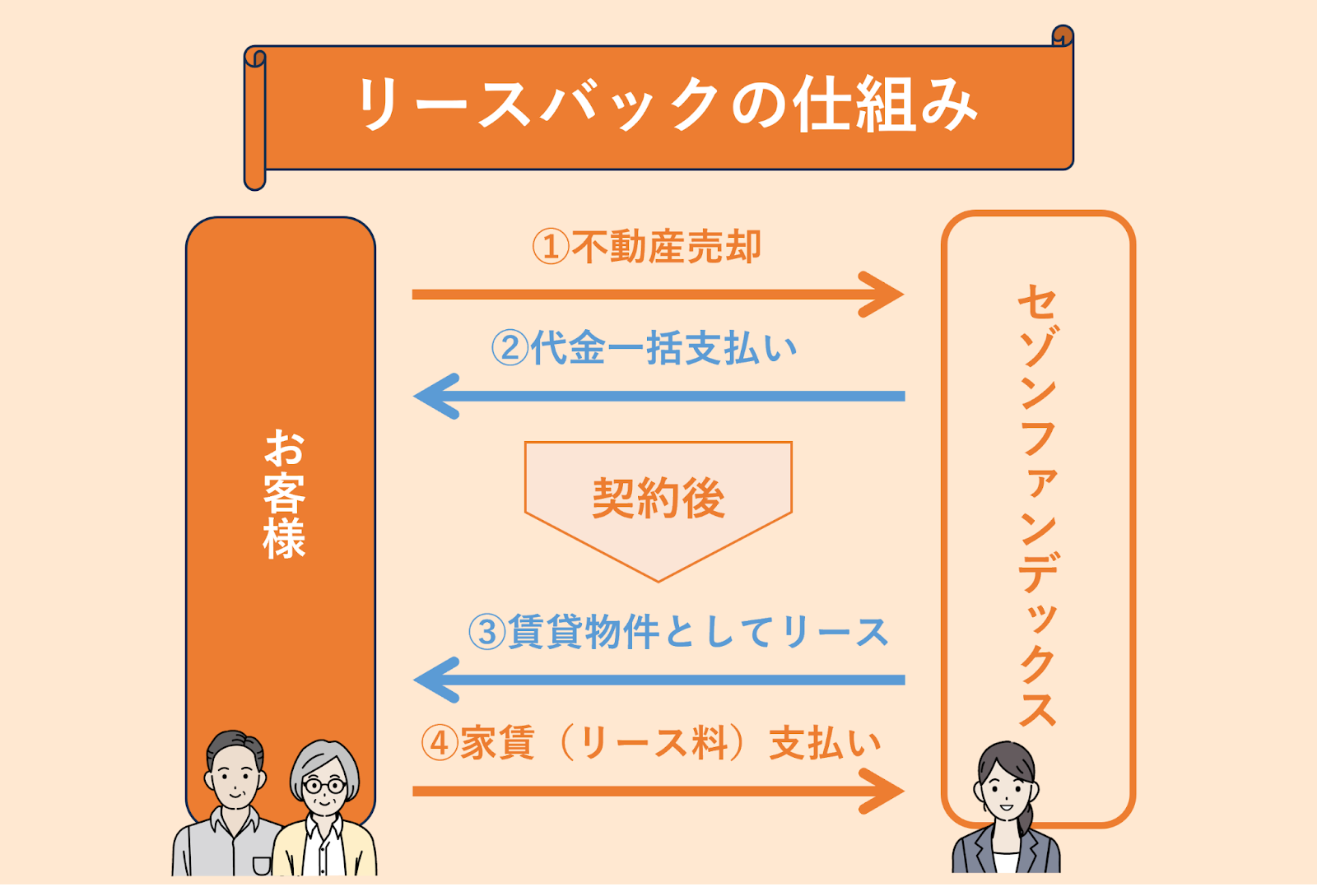

リースバックの仕組み

まず、売主はリースバックの対象として希望する物件を買主となる不動産会社に売却します。不動産会社が購入代金を支払った後、売主はその不動産会社と賃貸借契約を結び、賃貸物件として以後住みながら家賃を毎月支払う仕組みです。

リースバックの仕組みは売手と買手となる不動産会社の双方にメリットがあります。売手側のメリットは不動産を売却しても同じ物件に住み続けられることです。今までの住まいを失わず、まとまった資金を手にすることができます。不動産会社としても買い取った物件の居住者を確保することができるため、所有権を得ながら安定した家賃を期待することが可能です。

リースバックのメリットとデメリット

リースバックのメリットとデメリットについて解説します。

メリット

前述した内容と一部重複とはなりますが、リースバックのメリットは以下のとおりです。

売却後も住み続けることが可能

何よりも売却後も住み続けられる点がリースバックの最大のメリットでしょう。通常の売却では所有権を移転した段階で退去を迫られますが、リースバックは必要な資金を得つつ、慣れ親しんだ物件に居住し続けることができます。

家は大きな買い物です。長く居住して近隣に、たくさんの友人がいる方も多いでしょう。老後資金の心配をせず、すでに生活拠点を築いた物件に住み続けられることは大きなメリットです。

短期間でまとまった資金調達が可能

居住権利を失わずに、短期間にまとまった額の資金調達ができます。老後資金が足りない場合や定年から年金受給開始までの数年間の生活資金が必要な場合に、生活スタイルを変えず資金を得ることが可能です。

利用者の属性に制限がほとんど設けられていない

リースバックは利用者の属性にほとんど制限がありません。成人かつ判断能力のある方であれば誰でもリースバックを利用することが可能です。日本全国に営業店舗を有する不動産会社であれば、全国主要都市にて対応してもらえます。

契約により売却した家を買い戻せる場合がある

売却後は買主の不動産会社との間で賃貸借契約(普通または定期)を締結しますが、契約内容によっては買戻しの条件がつけられる場合があります。このオプションは契約期間終了時の資金面とライフプランに応じて判断できる点がメリットです。なお、具体的な交渉範囲は不動産会社との契約によって変わります。

固定資産税や修繕費など維持費が必要なくなる

売却後は所有権を持たないため、固定資産税や都市計画税などの納税義務がありません。また賃貸物件に居住しているため、修繕負担からも離れることができます。

デメリット

一方で、リースバックのデメリットにはどのようなものがあるのでしょうか。

売却価格が相場よりも低い傾向にある

リースバックは一般的な売却時の相場より売却価格が低い傾向にあり、売却価格が抑制される傾向がある点はデメリットでしょう。買手の不動産会社側のデメリットとしては、貸し出しを前提としているため使用用途が限定されます。

契約により賃貸借に期限がある場合がある

リースバックにて売却後、定期契約での賃貸借には期限があります。締結したリースバック契約が定期借地権契約の場合は容易く更新できないことがあります。不動産会社によっては再契約による住居延長ができる場合もあるため、契約時には書面で条件詳細をしっかりチェックしましょう。

売却額が住宅ローン残債を下回る場合(オーバーローン)は利用不可

売却額が住宅ローンの残債を下回る場合は、原則リースバックを利用することが難しいでしょう。売却において住宅ローンなどの負債は一括返済を前提としているためです。不動産に付帯する抵当権を抹消する見通しがあって初めてリースバックの対象となります。リースバックの基準は不動産会社によって異なりますが、この部分は共通した認識となります。

リースバックは戸建に向いている?

リースバックは不動産のなかでも、戸建に向いているといわれています。

戸建は土地の価値が高い傾向にある

理由の一つは売却価格の維持です。古い建物は経年劣化があるため価値が上がりにくいですが、土地にはそれがないため、総合的に安定して高く売れる傾向があります。そのため、多少築年数の経過した戸建てでも充分にリースバックによる資金確保が可能です。

管理費の必要がない

戸建てはマンションの区分所有と異なり、管理費が発生しません。リースバックで物件を購入する不動産会社にとっても、購入コストを抑制できる点がメリットです。

戸建をリースバックする際の基本的な流れ

戸建をリースバックする際の基本的な流れについてご紹介します。提供する不動産会社やサービスによって違いがあるため、一般的な流れとして把握しておきましょう。

専門業者に相談

どのような経緯でリースバックしようと思ったのか、専門業者に相談することで今後の具体的な利用方法や資金計画が立てられます。対象物件の査定額が分からなければリースバックの検討が先に進まないため、この時点で簡易査定を合せて実施することをおすすめします。

セゾンのリースバックであれば相談・見積無料のうえ、最短即日で結果の提供も可能です。東証プライム市場上場のクレディセゾングループが提供しているため安心です。リースバックを検討しているのであれば、一度は問い合わせをいれておきたいおすすめのサービスです。

現地調査

簡易見積ののち、本格的に戸建のリースバックを希望する場合は、現地調査が必要です。いつまでに売却したいという時間的制限のある場合は留意しましょう。一方でマンションの場合は物件資料などが幅広く出回っていることもあり、現地調査がほぼ必要ないといった傾向があります。

見積もりの提示

現地調査の結果から正式な見積もりが提示された後、金額の交渉を行うケースもあります。不動産会社の判断になるため、個別に交渉しましょう。なかには金額交渉を断られる場合もあります。なお、見積もりの査定内容には有効期限が設けられている場合もあるため、注意が必要です。

契約

見積もり内容や諸条件に納得できれば契約を進めていくことになります。通常、リースバックの場合は、不動産を売る契約と同時に賃貸借契約も締結します。これにより、不動産会社内での審査や手続きがスムーズに進み、比較的早くお金が振り込まれる仕組みとなっています。

戸建のリースバックをする際に注意したいポイント

戸建のリースバックをする際、注意したいポイントをご紹介します。

相見積もりを行い、損しないようにする

リースバックの見積もりは不動産会社によって異なるため、複数の業者に見積もりを依頼し、損をしないようにしましょう。WEBサイトのサービスを活用し、複数社同時に見積もりを進めても問題ありません。

契約内容をしっかり確認する

リースバックは不動産の売却を伴う大きな取引です。契約内容を細かい部分までしっかり確認し、納得して契約することで以後のトラブルを防止しましょう。売却価格以外の経済条件も相見積もりで比較し、価格の妥当性を確認しましょう。買戻しや賃貸借期間などの契約事項についてもチェックが必要です。

自分の資産ではなくなることを把握しておく

リースバックは同じ家に住み続けられる仕組みとはいえ、売却しているため、所有者の名義は買主に変更されています。家は自身の資産ではなくなるため、子どもへの相続対象になりません。

おわりに

戸建てにおけるリースバックの概要についてご紹介しました。土地の価格安定性から売却価格が下落しにくい戸建ては、リースバックに向いているといわれます。戸建てを所有しており、まとまった資金が必要な場合は、リースバックは有望な選択肢のひとつになりえます。