シニア層向けの融資として注目の「リバースモーゲージ」ですが、自宅不動産を担保にするため、土地や物件の評価額の変動により借り入れ限度額が減る、利息負担が増えるなど当初の想定どおりにいかず、後悔するケースもあります。平均寿命の伸びとともに、より豊かに毎日が送れるようさまざまな観点で検討したいものです。

このコラムでは、リバースモーゲージの概要を知るとともに、リスクやデメリット、そして他の手段についてもご紹介します。

この記事を読んでわかること

- リバースモーゲージは、自宅を担保としてお金を借り、毎月利息のみ支払い、亡くなられた時に、売却により元本を一括で返済

- リバースモーゲージは融資であるため、借りた金額に対して利息が発生しますが、一般的には変動金利のため、社会情勢や経済状況に応じて利息額が増減します。そのため、金利が上昇すると負担が大きくなる点に注意が必要

- リバースモーゲージには、社会福祉協議会が窓口となる「不動産担保型生活資金」もあります。ただし、福祉サービスの一環であるため、金利は抑えられているものの条件や制限が厳しい

- リバースモーゲージはシニア層の資金調達方法のひとつですが、メリット・デメリットを理解したうえで、また、リースバックなど他の選択肢も含めて慎重な検討が必要

リバースモーゲージとは

「リバースモーゲージ」は、自宅不動産を担保とすることで、お金を借り入れることのできる高齢者を対象とした金融商品です。

月々の返済は利息のみのため返済負担を抑えつつ、亡くなった時に自宅売却により元本を返済します。住宅ローンは元本と利息を毎月返済しながら徐々に借入残高が減りますが、リバースモーゲージは、元本は亡くなった際に一括して返済します。住宅ローンの逆とするとイメージしやすいでしょう。

自宅を担保に融資を受けることで、経済的にも精神的にも余裕ができ、より豊かに生活できる可能性が高まります。生活資金やリフォーム費用などの確保を目的とした商品が中心で、事業資金・投資以外であれば使途は自由であること、住み慣れた自宅でこれまでどおりの生活が送れることなど多くのメリットがあります。注意すべき点もあるため、慎重に検討することが大切です。

リバースモーゲージの金利について

リバースモーゲージについて、年金だけでは足りない生活費を補うお金といった誤った思い込みをしているケースが稀にみられます。ここでは、リバースモーゲージによる借入れで発生する利息の金利についてご紹介しましょう。

リバースモーゲージは融資なので金利が発生する

借りたお金が少額であれば、毎月支払う利息はそれほどの負担にならないかもしれません。ただし、リバースモーゲージは借り入れであるため、借りたお金には利息をつけて返済する必要があります。利息の計算のもととなるのが金利です。

金利は世の中の景気や物価によって、さらに為替によっても変動します。景気が良くなると、儲かった企業が設備投資などを行うために金融機関からお金を借りようとしますが、借りたい方が多ければ金利は上昇する仕組みです。

例えば、100万円借り入れた場合に金利が1%であれば年間で10,000円の利息が発生しますし、3%に上昇した場合は年間30,000円の利息が発生し、金利上昇によって利息負担も大きくなります。逆に、不景気になると買い控えが起こり、資金需要が減少するため金利が下がります。

月々の返済は金利分のみが基本

リバースモーゲージで借りる資金は、一括での受け取りの他、毎月受け取るタイプ、限度額の範囲内で必要なときに受け取るタイプがあり、金融機関や契約内容によって異なりますが、いずれの場合も返済については借り入れ額に対する利息のみであることが共通しています。

金利は変動型がほとんど

また、リバースモーゲージの取扱銀行では、変動金利を採用しているところが多いです。

多くの金融機関では、基本的に変動金利の金利を短期プライムレートという基準をもとに決定しているため、短期プライムレートが変動するとリバースモーゲージの金利も変動します。つまり、短期プライムレートが上昇すると金利が上がり利息部分の返済額も増えるということです。

リバースモーゲージの金利相場は?

変動金利が短期プライムレートに連動して推移することは前述のとおりですが、実際に、リバースモーゲージの適用金利がどれくらいかは、取扱銀行によって異なります。おおよそ2~3%が相場といわれていますが、リバースモーゲージの利用にあたっては、複数の取扱銀行を比較しましょう。

国が運営するリバースモーゲージもある

自宅不動産を担保にした公的貸付制度として「不動産担保型生活資金」があります。国が実施しているリバースモーゲージですが、各自治体の社会福祉協議会が窓口となり、生活支援を目的に行われている福祉サービスのひとつです。公的制度であるため、金利は低く設定されていますが、注意すべき条件や制限が多い点には注意しましょう。

市区町村窓口や福祉課、社会福祉協議会へ事前連絡のうえ、相談してみることをおすすめします。

不動産担保型生活資金なら低金利

公的支援のため、金利が低く抑えられており、年3%または長期プライムレートのいずれか低い利率が適用される点が特徴です。

同じ理由から、資金使途についても生活資金に限定され、公的年金による収入では不足する金額分を受け取ることになります。ただし、生活を維持するために必要な住宅の修復費が認められる場合があるため確認しましょう。

条件や制限が多い

65歳以上の住民税非課税世帯または均等割課税世帯で、なおかつ土地の評価額がおおむね1,500万円以上の土地付戸建てが対象です。借り入れ限度額は土地の評価額の70%程度ですが、借り入れ額が少額であれば土地の評価額が1,000万円でも認められる場合もあります。

居住者については、単身または夫婦のみ、またはその親・配偶者の親と居住していることが条件です。子どもと同居している物件や二世帯住宅を担保にすることができないことに注意しましょう。

リバースモーゲージのメリット

高齢になるにつれ、今後の経済的・精神的不安が増すものです。取り扱う金融機関などにより条件や契約内容は異なりますが、一般的な「リバースモーゲージ」のメリットは、以下が考えられます。

老後の資金調達ができる

自宅など不動産が財産の多くを占め、手元資金が少なく、年金収入だけでの生活に不安を感じる高齢者も多いでしょう。また、将来の介護や認知症を考えると、一定の預貯金は確保しておきたいという方も多いです。

自宅不動産を有効に活用しつつ、生活拠点と生活資金を確保できるリバースモーゲージは有り難い仕組みといえます。

住み慣れた家に住み続けることができる

前述のとおり、自宅は担保に入れるだけなので、それまでどおり自宅に住み続けることが可能です。周囲からも気づかれることはありません。

借り入れた資金を自宅のバリアフリー化や高断熱化などのリフォームに使うこともできます。誰でも高齢による身体的衰えは避けられません。気を付けていても思わぬケガをすることがあります。不安な毎日を送るよりも、環境を整えることが大切です。そのような場面で役に立つこともリバースモーゲージのメリットになります。

配偶者や子どもへの負担は少ない

リバースモーゲージは、契約者が亡くなった時に担保不動産を売却し、一括での元本返済が原則です。ただし、配偶者が同居していた場合、配偶者は生活拠点を失うことになりかねません。そのようなリスクを回避するため、契約時の同居人の有無によっては融資を引き継ぐことができます。この場合は、担保不動産売却の必要はありません。

なお契約者が亡くなられ、担保物件の売却代金で返済してもなお債務が残った場合、相続人は債務を引き継ぐことになります。つまり、借入残額について支払わなければなりません。

そのようなリスク対策として、住宅金融支援機構と提携している金融機関が提供する【リ・バース60】では、契約時にノンリコース型というタイプを選択することができます。ノンリコース型では、売却返済後に債務が残った場合でも、債務を引き継ぎません。

【リ・バース60】のもうひとつのタイプ「リコース型」を選択した場合、ノンリコース型と比較すると金利が低めに設定されますが、相続人は債務を引き継ぐことになるため注意が必要です。

リバースモーゲージのデメリット

老後資金に不安を抱える方にとってメリットの多いリバースモーゲージですが、長期間にわたる契約となるため、デメリットもあります。

メリットにだけ目がいきがちですが、こうしたデメリットについてもきちんと理解したうえで契約しなければ、後悔するだけでなく、子など相続人に迷惑がかかり、大きなトラブルとなりかねません。リバースモーゲージの利用にあたっては、家族も含めて十分に検討しましょう。

契約中に不動産の評価が下がったときのリスク

リバースモーゲージにおける融資限度額は、自宅不動産の評価額をもとに決定されます。経年劣化や不動産市況によっては評価額の価格変動もあり得るでしょう。

借り入れ時だけでなく定期的に見直されるため、評価額が下落すると融資限度額が減額されます。見直しの結果、すでに限度額を超えた借り入れ額であった場合、契約期間中でも一括返済を求められる可能性があるため注意しましょう。

自宅に住み続けられることが魅力のひとつですが、こうした外的要因によって自宅を手放さなければならない状況にもなり得ることも理解しておく必要があります。

長生きするとリスクになる可能性も

平均寿命が延びているとはいえ、何歳まで生きられるのか予測することはできません。リバースモーゲージという契約の性質上、長生きがリスクとなることに注意が必要です。借入期間が長くなることで、利息を支払う期間、支払総額が増えることになります。

使途が限られる場合がある

借り入れた資金の使途については原則として自由ですが、借入先や金融機関により生活資金のみのケースや住まい関連に限定されるケースがあるため事前に確認しましょう。ただし、いずれの場合も、事業資金や投資には利用できません。

リバースモーゲージのデメリットがないリースバック

リバースモーゲージのデメリットといわれる「金利相場」や「価格変動リスク」を回避するには、「リースバックを利用する」という選択肢もあります。リバースモーゲージと同様に、自宅不動産を活用した老後資金確保の手段のひとつですが、売却したうえでの賃貸借契約を締結する仕組みであり、借り入れ(ローン)ではありません。

メディアで取り上げられることの多い「リバースモーゲージ」と比較すると、知らない方が多い「リースバック」ですが、利用者数は増えています。

ここでは、【セゾンのリースバック】を具体例としてご紹介しましょう。

金利リスクがないリースバック

リースバックに限らず、不動産の売却にあたっては、不動産会社および担当者の手腕が大きく影響します。「セゾンのリースバック」では、大切な自宅は東証プライム市場上場のクレディセゾングループの一員である「セゾンファンデックス」が直接買い取り、所有者となるため安心です。

「セゾンファンデックス」は、不動産活用を軸とした「不動産×ファイナンス」のスペシャリストという独自の強みとさまざまな解決策を持ち、多様化する資金ニーズに的確かつ柔軟に対応をおこなっています。売却にあたっては、要望や状況に応じて、最短即日見積もりや最短2週間での契約も可能です。事務手数料や調査費用は、原則かかりません。

売却後は転売されることなく、賃貸人(貸主)は「セゾンファンデックス」となるため、固定資産税の支払いはなく、管理費・修繕積立金の負担も必要ありません。さらに、火災保険(家財)についても保険料負担なく、火災・落雷・盗難・水漏れといった家財の損害が補償されます。また、賃貸借契約の更新手数料が無料の他、「セゾンのリースバックClubOff」では、暮らしを豊かにするさまざまな優待サービスが利用できるのも、クレディセゾングループならではのメリットです。

金利リスクや価格変動リスクがない「リースバック」の選択肢では、売却だけでなく、住み続けるという観点でも信頼できるサービスを検討しましょう。そのような意味でも「セゾンのリースバック」がおすすめです。

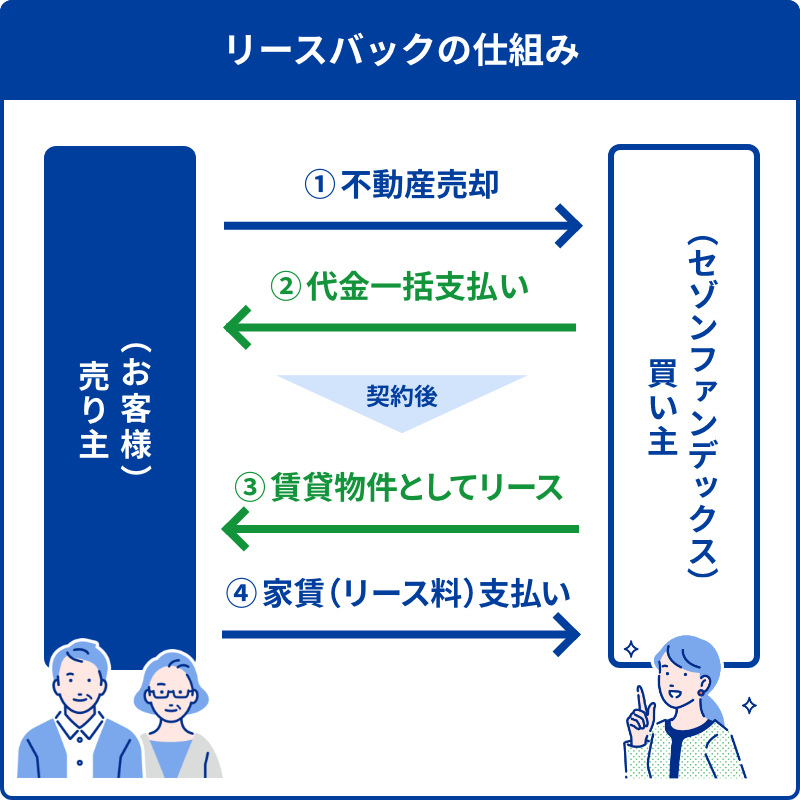

リースバックの仕組み

リースバックでは、自宅を売却し現金化することで、まとまった資金を受け取ることができます。売却後も、住み慣れた自宅で生活を続けることができるため、周囲に売却を知られることもありません。

リバースモーゲージと同じく自宅に住み続けることができる

高齢になってからの新しい住まい探しは、容易ではありません。体力的・精神的・経済的な負担が大きいためです。また、高齢者との賃貸借契約を嫌がる不動産会社、オーナーも少なくありません。その点、リースバックであれば、引き続き住み慣れた環境で生活を送ることができる点がメリットです。

また、広過ぎる自宅を売却し、高齢者施設への入居を考える方も多いでしょう。エリアや設備、医療連携、空き状況、価格など納得できる施設探しには時間がかかるものです。また、新しい住まいが見つかってからの自宅売却も時間的な余裕なく疲弊しがちでしょう。

お気に入りの住まいが見つかるまでの暫定的な賃貸借契約という理由も、スマートで理想的かもしれません。

固定資産税や修繕積立金などの支払いがなくなる

リースバックでは、売却により所有権が買主に移転します。不動産を保有している場合に負担すべき固定資産税や修繕積立金は賃貸借契約ではかかりません。経済的負担がなくなるとともに、住まいにかかる支出が家賃のみになることで、お金の管理もしやすくなります。

持ち家がマンションならリースバック

融資(借り入れ)である「リバースモーゲージ」の場合は、金利上昇や評価額の下落に不安を抱きつつ、生活しなければならないことがデメリットでした。そもそも、保有不動産がマンションである場合には、担保として対象外もしくは限定的です。その点、リースバックでは、むしろ流通性のあるマンションの方が有利ともいえます。

売却後も住み続けられるという点では、リバースモーゲージと変わりませんが、リースバックもメリットばかりではありません。売却して現金が入ってくるとしても家賃が発生するため、支払えるか不安に感じる場合もあるでしょう。検討にあたって、売却価格や家賃について、複数の取扱会社に問い合わせすることをおすすめします。

子ども世帯の住み替えにも対応可能

高齢になるにつれ身体の衰えを実感し、独立した子どもたちに、できれば近くに住んでほしいと願う親も多いようです。

資金援助ができればと思いつつ、諦めていた場合でも、リースバックを利用して、子世帯の住み替えの資金とする選択肢は、親にとっても子にとっても有効かもしれません。

おわりに

メディア等で取り上げられ、ここ数年で認知度も利用数も増えている「リバースモーゲージ」ですが、長期にわたる借り入れは、金利の上昇リスクや不動産価値の目減りリスクが伴います。いつまでか、あと何年かが予測できないだけに不安な毎日を送ることは避けたいところです。

リバースモーゲージだけでなく、リースバックという選択肢も含め、ご自身にとって安心できる体制づくりを心がけましょう。

リースバックについては、まだ知らない方も多いため、まずはWEBサイトなどに掲載されている事例や利用者の声を参考にすることをおすすめします。