夫婦や親族同士など、複数で所有する共有名義不動産を売却する際は、単独所有の不動産以上に労力がかかる場合が多いです。しかし、使用する予定がない、資金が必要になったなどの理由で共有名義不動産を売却したいというニーズは少なくありません。

このコラムでは、共有名義の不動産を売る手順と注意点について詳しくご紹介します。単独で所有する不動産を売る場合と異なり、共有名義では事前調整も重要です。場合によってはトラブルに発展する可能性もあるため、その防止方法についてもご紹介します。

- 共有名義の不動産全部を売却するには、共有者全員の同意が必要

- 自分の持分を売る場合は、まずほかの共有者に売却することを検討するのが有効

- 共有者である親族に持分を売る場合は、銀行から融資を断られるケースも多い

共同名義の不動産とは?

共有名義(共同名義)の不動産とは、土地や建物などの所有権を単独ではなく、複数人が共同で所有している不動産です。ここでは、複数人で資金を出資して取得するケースと、相続で取得するケースについて詳しくご紹介しましょう。

複数人で資金を出資した不動産

不動産を購入する際、複数人で資金を出資すると共有名義の不動産となります。身近な例では、夫婦でマイホームのお金を出し合い、共有名義とするケースや、親子で二世帯住宅を建てるケースです。

例えば、一人でローンを組む際、収入面の制約で十分な借入額とならないことは珍しくありません。共働き夫婦ならそれぞれが住宅ローンを組めば、マイホームの購入額に達することも期待できるでしょう。5,000万円の住宅を購入するとして、夫が3,000万円、妻が2,000万円借りて購入資金に充てたとすると、持分は夫が5分の3、妻が5分の2となります。

遺産分割によって共同相続した不動産

遺産分割によって複数人が不動産を相続した場合も共有名義の不動産です。兄弟姉妹で実家や1棟アパートなどの収益物件を相続する場合が考えられます。

相続が発生すると、財産の分け方で相続人の間でもめることも少なくありません。家族が暮らす実家や、他人が生活するアパートとその土地などで、簡単に売却して現金化することが難しい場合には、共有名義で登記して相続人の間で公平性を保つことが可能です。

共有名義の不動産を売却する方法

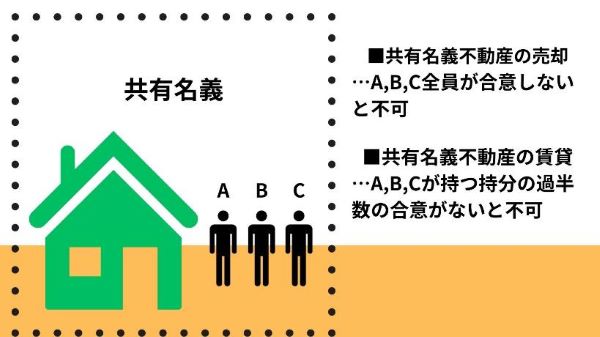

共有名義の不動産には、夫婦でマイホームを買ったり、兄弟姉妹で実家を相続したりするケースがありますが、処分や利用には制約があります。売却したければ共有名義人全員の合意を得る必要があり(民法第251条)、賃貸やリフォームなどを行う際には持分の過半数の合意を得なければなりません(同第252条)。

共有名義不動産を売却する際には意見を取りまとめる必要があるため、単独名義に比べると時間と労力はかかりますが、売却することは可能です。ここでは、共有名義の不動産を売却する5つの方法についてご紹介します。

参照元:e-GOV法令検索「民法」

共有名義人全員の合意を得て不動産全体を売却する

共有名義の不動産を売却する方法としてまず考えられるのは、共有名義人全員の合意を得て不動産全体を売却する方法です。

一番のメリットは、共有名義による使用の制限がなくなるため、不動産を通常の市場価格で売却できること。売却で得られる利益や発生する費用は、基本的にはそれぞれの持分に応じて分割されます。ただ、共有名義人のうち、一人でも反対する方がいれば売却は実現しません。調整に労力がかかることも多いでしょう。

自分の持分のみを不動産会社に売却する

共有名義の不動産を売却するためには、自分の持分のみを売る選択肢もあります。自らの持分であれば、他の共有者の合意がなくても売却が可能です。

ただし、共有名義では利用が制限されるため、一般的に共有名義の不動産を買い取る方はほとんど見つからず、売却先は専門の不動産買取会社に限られるでしょう。不動産全体を売る場合と比べると、価格は大幅に安くなることが予想されます。

他の共有名義人に自分の持分を買い取ってもらう

他の共有名義人に自分の持分を買い取ってもらうことも、共有名義の不動産を売却する方法の一つです。

特に、その共有名義不動産に住んでいる共有者は、持分を購入することで単独名義とできる可能性が高まるためメリットが大きいでしょう。この場合、価格や条件などの売却交渉を進めやすいのが利点です。自分の持分のみを処分したい場合は、まず、共有者の中に購入希望者がいないか確認することをおすすめします。

登記されている持分割合に応じて分筆して売却する

共有名義不動産の売却方法としては、持分割合に応じて土地を分筆して売る手段もおすすめです。分筆とは、一つの土地を複数の区画に分け、それぞれを単独名義の土地として登記し直す手続きのこと。不動産を分割し単独名義とすることで、物件ごとの相場で売りやすくなる点などがメリットです。

しかし、分筆する場合、専門家に測量してもらう費用や登記費用がかかる他、分筆で土地が小さくなり過ぎると購入希望者が見つかりにくくなるリスクもあることに注意しましょう。

リースバックを利用して売却する

共有名義の不動産を売却する方法の一つとしてリースバックの利用も挙げられます。リースバックとは、その不動産で暮らしている方が、不動産を売却すると同時に新しい所有者と賃貸借契約を結び、その家に住み続けることです。

居住者は住み続けながら売却資金を得られます。リースバックであれば、物件に住んでいる共有名義人が売却に反対していても、住み続けられることを条件に売却を承諾してもらえる可能性があるでしょう。

しかし、リースバックでは買い主の利用が制限されるため、通常の売却価格より安くなる可能性がある点がデメリットです。所有者が替わることで、将来的に賃貸契約が更新できなくなったり、住み方のルールに変更が加えられたりするリスクもあるでしょう。

共有名義不動産を売却する手順

共有名義不動産を売却する手順について、5段階に分けてご紹介します。

【ステップ1】共有者を把握する

共有名義不動産を売却する手順のひとつ目は、共有者全員を把握することです。共有名義不動産の場合、相続や持分の売却などで共有者が増えたり替わったりしている可能性があります。

事前に権利関係を押さえておくことで、売却の合意の取り付けや、持分の譲渡に関する相談が円滑に進むため、まずは登記事項証明書を取得するなどして、共有者を特定しましょう。

【ステップ2】共有名義人の意見を総括するまとめ役を決める

次に、共有名義人の意見を総括するまとめ役を決めます。共有者が多い場合、不動産の処分をめぐって全員の意見が一致するのは難しいこともあるでしょう。その際、共有者全員の意見を調整する役割を持つ方を決めておくのが有効です。

不動産の売却では、不動産や法律に詳しい専門家に協力を仰ぐことも多いでしょう。弁護士や税理士、土地家屋調査士など専門家の手配が必要な場合もあります。経験豊富な不動産会社にまとめ役を依頼すると、売却の検討を円滑に進められるでしょう。

【ステップ3】最低売却価格を決める

3つ目は最低売却価格を決めます。不動産の売却交渉で値下げ要請はつきものです。これに備え、売り出し価格だけでなく、最低売却価格もあらかじめ決めておきましょう。安易に値下げに応じることにより、相場を大きく下回る価格で売ってしまうリスクを避けるためにも重要です。

【ステップ4】不動産売却にかかる費用の負担割合を決める

共有名義不動産を売却する4つ目の手順は、不動産売却にかかる費用の負担割合を決めることです。不動産の売却ではさまざまな費用が発生するため、経費の支払い割合を事前に決めておかなければ、後々共有者の間で金銭トラブルとなる可能性があります。

トラブルを防ぐためにも、各種のコストを確認し、負担割合を確定させておきましょう。基本的には、持分に応じて配分します。なお、不動産売却にかかる主な費用は次のとおりです。

不動産売却にかかる主な費用

| 費用 | 内容 |

| 仲介手数料 | 売買を仲介した不動産会社に払う手数料 |

| 測量費 | 土地の境界を明確にするための費用 |

| 抵当権抹消費用 | 不動産に抵当権が設定されている場合に抹消登記をする費用 |

| 印紙税 | 売買契約書に貼付する印紙代 |

【ステップ5】売却後に確定申告をする

不動産の売却で利益を得た際には、所得税や住民税などの税負担が発生します。物件を売却した翌年の2月中旬から3月中旬の間に、共有者それぞれが確定申告をする必要があることに注意しましょう。売却した不動産が居住用の場合は、所有期間に関係なく譲渡所得から最高3,000万円まで控除できる特例があります。

自分が住んでいた家屋を売るか、家屋とともにその土地を売ることなどが条件です。

参照元:国税庁「No.3302 マイホームを売ったときの特例」

共有名義不動産で起こりうるトラブルとトラブルを防止する方法

共有名義不動産は、所有者が複数いるためトラブルが発生しがちです。ここでは、共有名義不動産で起こりうるトラブルとトラブルを防止する方法についてご紹介します。

夫婦で不動産を共有名義にしている場合

共有名義不動産で起こりうるトラブルとしてまず挙げられるのが、夫婦で不動産を共有名義にしている場合です。離婚時や、住宅ローンの返済が困難となった場合に問題が複雑になる可能性があります。

離婚時の財産分与

夫婦で不動産を共有名義にしている場合、離婚時の財産分与の協議がスムーズに進まなくなることがあるでしょう。それぞれの持分や今後の利用方法などについて合意が得られない場合があるためです。仮に共有状態を維持すると、売却や増改築など物件に手を入れる場合に都度、協議が必要になり、時間的にも精神的にも負担となり得ます。

離婚時には、夫婦のいずれかが相手の持分を買い取ることや、不動産を第三者に売却して現金化することなどを検討しましょう。

ペアローンや収入合算で組んだローンの返済滞納

夫婦がペアローンや収入合算でローンを組んだ場合、一方の返済が滞ると離婚後も元パートナーが一括返済を求められる恐れがあります。ペアローンで互いに連帯債務者となった場合、自分の返済に加えて、相手方の返済負担も負うのが通常です。収入合算で連帯保証人となっている場合も、相手方の返済が滞れば負担を負う必要があります。

離婚時には、金融機関に相談してペアローンの一本化や、連帯債務・連帯保証の変更を検討することが重要です。ただ、一方の収入が借入額に対して十分ではないことから、ペアローンとしたり収入合算したりするケースが多いため、問題の解消は難しいケースもあるでしょう。

ローン契約を結ぶ際には、お互いに責任と義務を明確に理解していることが大切です。

共有名義人が変更された場合

不動産の共有名義人が変わる場合、例えば、相続が発生した際には、誰がどれだけの持分を保有しているかが不明瞭になる可能性があります。相続で共有者が増えていく過程で、それぞれの正確な持分割合が把握しにくくなるためです。

放置すると、不動産を処分する場合などに、混乱やトラブルを招く原因となります。持分の変更があった場合は、持分割合を都度確認することが重要です。

共有者に共有物分割請求をされた場合

共有名義不動産の共有者には、いつでも共有物の分割を請求できる「共有物分割請求」という権利が民法第256条1項に定められています。

共有物分割請求をされた場合、共有者は分割に向けた協議をすることになりますが、折り合わない場合は裁判所に共有関係の解消を求めることが可能です。そして、競売により売却代金が分配されることがあります。

競売では市場価格より低く売却される可能性が高いです。共有物分割請求という法的措置に至る前に、持分を売却したり、分筆したりするなどして、共有状態解消を検討する必要もあるでしょう。

参照元:「民法第256条1項」共有物の分割請求

一部の共有名義人による売却先事業者が悪徳だった場合

共有名義不動産のトラブルの例としては、持分の売却先の不動産会社が悪徳だった場合が考えられます。

一部の持分を取得した会社が、他の共有者に強硬な売買提案を行うリスクが想定されるためです。持分を全て取得して単独所有として第三者に売却したり、他の共有者に持分を売ったりして利益を得ようとする目的が考えられます。

売買を望んでいない共有者にとって迷惑な行為となることもあるため、自分の持分を買取専門会社に売却する際には、共有者に事前に説明することがリスク回避に有効な方策です。

共有名義の不動産を売却するときの注意点

共有名義の不動産を売却する際の注意点について、書類関係と税金やローン関係に分けてご紹介しましょう。

売却に必要な書類を確認

共有名義不動産を売却する際の注意点として、売却に必要な書類を確認しておくことが挙げられます。必要書類の例は次のとおりです。

- 登記識別情報(登記済権利証)

- 地積測量図(境界確認書)

- 固定資産税納税通知書

- 図面・設備仕様書

- 建築確認通知書

- 検査済証

- 本人確認書類

本人確認書類や印鑑は、共有者全員分の準備が必要となります。

持ち分に応じた税金やローンをチェック

共有名義の不動産を売却する際には、持分に応じた税金やローンをチェックすることも忘れないようにしましょう。具体的には、売却によって利益が発生した場合の譲渡所得税の支払いや、住宅ローンの残高がある場合の返済方法についてです。

住宅ローンの残高については、通常、売却代金で一括返済します。しかし、売却で得た資金が残債を下回る場合、追加で返済資金を出さなければなりません。この場合、共有者がどのような割合で資金を拠出するかなどを事前に調整しておくことが大切です。

セゾンファンデックスなら共有名義の不動産も融資対象に!

ここまで共有名義不動産を売却する際の方法や注意点などについてご紹介してきました。共有名義不動産の処分をトラブルなくスムーズに進めるには、その不動産に居住していて買い取りを希望している共有者に売るのがおすすめです。共有者が親族なら、親族間で売買することで、マイホームを他人の手に渡す必要がなくなります。

ただ、銀行は一般的に、親族間売買での融資には消極的です。住宅ローンは通常より低金利になっているため、借りた資金を親族間で融通して別の目的に使われる可能性もあることなどが理由として考えられます。

親族間売買で銀行の住宅ローンを利用できない場合は、セゾンファンデックスの「親族間売買ローン」がおすすめです。親子間や親族間売買の他、兄弟姉妹間での持分の買取資金などでも利用できます。クレディセゾングループならではの独自の審査基準で、最短3営業日で審査できるセゾンファンデックスの利用をぜひご検討ください。

おわりに

共有名義の不動産を売却する方法やポイントなどについてご紹介してきました。共有名義不動産の売却は、単独名義と異なり、複雑な手順と配慮が必要になります。共有名義を続けると、利用が制限されることなどから将来的にトラブルに発展することもあり得るため注意しましょう。

共有状態を解消するために最も有効なのが、物件に居住している共有者に持分を買い取ってもらうことです。セゾンファンデックスの「親族間売買ローン」の融資を活用するなどして、スムーズな売買を実現しましょう。