本来、長生きは喜ぶべきことですが、経済的な不安がつきまとうのも事実です。役職定年や転職で収入が下がったり、自身や家族の病気などで医療費・介護費がかさんだ場合、どうやって生活費や住宅ローンの返済資金を確保するかが問題になります。

ひとつの方法としてご紹介したいのが、リバースモーゲージです。このコラムでは、老後資金を確保する方法として、リバースモーゲージについて詳しくご紹介します。

- リバースモーゲージとはシニア層向けのローンの一種

- 自宅を担保にして資金を借り入れ、生前は利息のみ支払うので負担を軽減できる

- 主債務者の死亡に伴い、担保にした自宅を売却し残債の返済に充てる

- 高齢者が生活費などの確保のために利用できるが、デメリットもあるので注意が必要

リバースモーゲージとは

リバースモーゲージは簡単にいうとシニア層向けのローンの一種です。ただし、一般的なローンとはかなり性質が異なるため、違いを正確に理解しましょう。ここでは、リバースモーゲージの仕組みや種類などの基本的な情報について、詳しくご紹介します。

自宅を担保にして借入できるローン

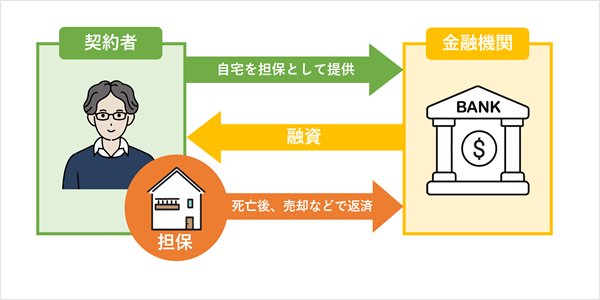

リバースモーゲージとは、自宅を担保にしてまとまった金額の融資を受けたうえで住み続け、契約者に万が一のことがあった場合に担保となっている不動産を処分することで、借入金を返済する仕組みのローンです。

リバースモーゲージの「リバース」とは「逆」、「モーゲージ」とは「抵当・抵当権」を意味していますが、このような名前になっている理由についても紹介しましょう。

一般的な住宅ローンでは、一括で受け取った融資額を毎月返済して完済を目指します。一方、リバースモーゲージでは一括もしくは毎月借り入れた分の残高を死亡時にまとめて返済する仕組みです。

つまり、一般的な住宅ローンは「先にまとめて借りて、少しずつ返していく」のに対し、リバースモーゲージは「まとめてまたは少しずつ借りて、最後にまとめて返す」と流れが真逆になっています。

リバースモーゲージの種類

リバースモーゲージを運営の主体となる機関で2種類に分けた表が以下のとおりです。

| 公的機関による貸付制度 | 各自治体や社会福祉協議会が窓口となり貸出しを行う。資金使途は生活費に限られる。 なお、低収入の高齢者向けに制度設計がされているため、利用に当たっては収入制限が課せられる。 |

| 金融機関による貸付制度 | 銀行など金融機関が窓口になり貸出しが行われる。 さらに、金融機関が独自に開発したサービスと、住宅金融支援機構と提携して提供する「リ・バース60」に分類可能。前者の場合、事業・投資用資金以外であれば使途は自由だが、「リ・バース60」の場合使途は限られる。 |

住宅ローンの借入金があっても利用可能

リバースモーゲージを使って、住宅ローンの借り換えもできます。正確には、リバースモーゲージで借り入れた資金を使って住宅ローンを完済し、その後リバースモーゲージでの返済を行っていく流れです。リバースモーゲージの場合、生前は利息部分のみの返済を行えば良いため、返済の負担を軽減できます。

生前に支払うのは利息分だけなので経済的負担が減少

リバースモーゲージは、生前は利息部分のみの返済を行い、元金は亡くなった際に相続人(ご家族など)が一括返済する仕組みです。そのため、高齢になり収入が減った場合に適しています。

リバースモーゲージを利用するための条件

リバースモーゲージを利用するためには、金融機関が定める条件を満たさなくてはいけません。ここでは以下の4つの観点から、条件についてご紹介します。

- 年齢

- 収入

- 相続人の同意

- 物件

年齢

年齢に関しては、利用するご本人(主債務者)が「50歳以上」など、一定の年齢に達していることが前提です。一般的な住宅ローンとは逆で、若いと利用できません。

収入

安定継続した収入がなければ、リバースモーゲージは利用できません。定年退職後は一定の年金収入があるかどうかが審査でチェックされます。基本的には生活保護世帯であると審査に通らない点にも注意が必要です。

相続人の同意

リバースモーゲージを利用するにあたっては、将来相続人となるご家族の同意を必ず得なくてはいけません。自宅を担保とした借り入れを行い、ご本人に万が一のことがあった場合、その自宅を売却したお金で一括返済する仕組みになっているためです。

つまり、自宅を相続できない可能性もある以上、そのことを伝えて同意してもらう必要があります。

もちろん、子どもや兄弟姉妹などの相続人がいない場合でもリバースモーゲージを利用できる金融機関もあります。

マンションなど物件によっては利用できないことがある

リバースモーゲージは、一戸建ての物件以外では利用できないことがあるため注意しましょう。リバースモーゲージを利用する際の担保価値の算定は、土地の評価額が中心になっているためです。マンションなどの場合、

不動産としての活用の幅が一戸建てに比べて狭いため、融資をするメリットが低いと判断されるのです。

リバースモーゲージのメリット

リバースモーゲージには、さまざまなメリットがあります。具体的なメリットとして、以下の3点についてご紹介しましょう。

- 高齢でも利用できる

- 契約期間中、存命時の毎月の返済は利息分のみ

- 資金の用途が広い

高齢でも利用できる

リバースモーゲージは、一般的な住宅ローンとは違い高齢でも利用できます。前提として、一般的な住宅ローンは高齢になると新規申し込みができません。

例えば、住宅金融支援機構が民間の金融機関と提携して提供している住宅ローン「フラット35」の場合、申込日現在で満70歳未満である必要があります。なお、親子リレー返済を使う場合は70歳以上でも申し込みは可能です。

また、フラット35は80歳までに完済する必要があります。最長返済期間である35年での返済を前提にするのであれば、遅くても44歳までには申し込みをしないといけません。年齢が高くなればなるほど収入は減るうえ、短期間での完済を目指さないといけないことから、審査に通るのは厳しくなるでしょう。

一方、リバースモーゲージは比較的年齢が高くなっても問題なく利用できます。例えば、住宅金融支援機構が民間の金融機関との提携で提供している「リ・バース60」の場合、申し込み日現在で満60歳以上であることが利用の条件のひとつです。ただし、融資限度額は異なりますが、満50歳以上60歳未満であっても利用できます。

上限年齢は金融機関によって異なりますが、おおむね80歳から84歳の間と考えましょう。ただし、上限を設けていない金融機関もあるため、事前の確認をおすすめします。

契約期間中、存命時の毎月の返済は利息分のみ

リバースモーゲージの場合、契約期間中存命していれば、毎月の返済は利息のみです。一般的な住宅ローンでは利息と元本を合わせた金額を支払っていきますが、それに比べると返済額はかなり少なくなるでしょう。

また、金融機関によっては生前に元本・利息を一切返済せず、相続が発生した際に相続人が全額支払うという契約を結ぶこともできます。ただし、詳しくは後述しますが、この方法だと相続人に多額の債務が残ってしまう可能性が出てくるため、注意が必要です。

資金に余裕があれば生前に一部または全部の繰り上げ返済もできますが、具体的な扱いは金融機関によって異なります。手数料がかかる場合もあるため、事前に金融機関の担当者に相談しましょう。

資金の用途が広い

民間の金融機関が提供するリバースモーゲージの場合、資金の用途は比較的広く設定されています。事業用・投資用の資金でなければ問題がないケースが多いです。

- 住宅の建設・購入・リフォーム資金

- サービス付き高齢者住宅の入居一時金

- 既存の住宅ローンの借り換え資金

- 子世帯等が居住する住宅の建設・購入資金

- 生活費等

特に、現段階で住宅ローンの返済が負担になっている場合、リバースモーゲージによる借り換えを検討する価値があるでしょう。役職定年や転職での収入の減少や、ご家族の介護などによる出費の増加が生じた場合でも、毎月の住宅ローン返済額を減らすことが期待できるからです。

一方、公的機関が行うリバースモーゲージ(例:各都道府県社会福祉協議会による不動産担保型生活資金)の場合、資金の利用目的は生活費に限られます。生活困窮世帯の自立支援を図ることが主眼にある制度であるためです。

リバースモーゲージには罠がある?知っておきたい4つのデメリット

リバースモーゲージは便利な商品ですが、商品の特性を熟知したうえで利用しなければ思わぬ結果につながることがあります。老後を暮らしやすくするために借りたはずなのに、いざ借りてみると悲惨な結果になる可能性もゼロではありません。そのような状況を回避するためには、以下の4つのデメリットを意識しましょう。

- 金利上昇のリスクがある

- 不動産評価額の下落リスクがある

- 長生きするほどリスクが上がる

- 相続人に債務が残る可能性がある

金利上昇のリスクがある

リバースモーゲージを利用する際は、金利上昇のリスクがあることに注意しましょう。住宅ローンでは固定金利が採用されているものもありますが、リバースモーゲージでは変動金利が採用されるのが基本です。

つまり、将来的に金利が上がった場合、生前に返済が必要な利息部分も増えていくことになるため、返済が難しくなるかもしれません。返済ができなくなったら、最悪自宅から退去せざるを得ないことも考えられます。

不動産評価額の下落リスクがある

リバースモーゲージは、不動産評価額の下落に左右される商品です。

前述したとおり、リバースモーゲージを利用する際の担保価値の算定は、土地の評価額に重きをおいて行われます。そのため、土地の価格が何らかの理由で急落した場合、担保割れを起こしかねません。

なお、担保割れとは不動産の担保評価額が、リバースモーゲージの残高より少なくなっている状態を指します。例えば、担保にした不動産の担保評価額が2,000万円で、リバースモーゲージの残高が2,300万円になった場合、300万円の担保割れを起こしていることになるため、場合によっては融資が止まることがある点に注意が必要です。

長生きするほどリスクが上がる

リバースモーゲージは長生きするほどリスクが上がる点に注意しましょう。

一般的な住宅ローンでは、最初に融資額を決め、その後長い年月をかけて返済していきます。

しかし、リバースモーゲージでは借入限度額を決め、その範囲内で「毎月100,000円」などのような形でお金を借り続けるため、長生きをすればするほど債務額が膨らむ仕組みです。借入限度額に達してしまった場合、最終的には家を手放すことになってしまいます。

このような事態を防ぐためには、余裕を持った限度額を設定する必要がありますが、何歳まで生きるかは誰にも分からない以上、正確な見積もりは難しいです。金融機関で数パターンを想定したシミュレーションを出してもらうと検討しやすいでしょう。

相続人に債務が残る可能性がある

リバースモーゲージを利用したことで、相続人に債務が残る可能性があります。リバースモーゲージは契約者が亡くなった際、担保にした自宅を売却し、債務を一括返済する契約です。

自宅の売却額が残債より少なかった場合、その差額を契約者が残した金融資産や相続人の資産で返済できれば自宅を残せます。ただし、資産が足りない場合は最終的に家を手放さなくてはいけないかもしれません。

なお、リバースモーゲージを「残債を相続人が承継するかどうか」で分類すると、さらに次の2つに分類できます。

| リコース型 | 相続人が残債を承継する(つまり、返済しなくてはいけない) |

| ノンリコース型 | 相続人が残債を承継しない(つまり、返済する義務はない) |

借り入れを行う前に、ご自身の契約がどちらに当てはまるのかを確認しておきましょう。金融機関によってどちらを扱っているかは異なるため、選ぶ際の基準になります。

リバースモーゲージ以外で資金調達する方法

リバースモーゲージは比較的年齢が高くても利用できるというメリットがありますが、万能なサービスではありません。状況によっては使えない可能性もあるため、その場合は他の資金調達方法を検討しましょう。利用できる資金調達方法として、以下の2つについてご紹介します。

- セゾンのリースバック

- 不動産売却

セゾンのリースバック

リースバックとは、持ち家などの不動産をリースバック事業者に買い取ってもらい、改めて賃貸借契約を結んで住み続ける方法です。将来的に不動産を買い戻すこともできます。

ただし、利用条件を熟知して利用しないと思わぬトラブルが起きる可能性が生じるため注意が必要です。特に、定期賃貸借契約を結んでしまった場合、契約が切れたら引っ越しを余儀なくされる恐れがあるため注意しましょう。

「セゾンのリースバック」では、普通賃貸借契約を締結するため、住み慣れたご自宅に長く住み続けることが可能です。リバースモーゲージでは対応が難しいマンションでもご利用いただけます。

最短即日お見積もり、2週間での契約も可能なため、お急ぎの場合でも対応可能です。まずは公式WEBサイトからお問い合わせいただくか、お電話にてご相談ください。

不動産売却

ご自宅を売却すると、まとまった資金が手に入れられます。住宅ローンも完済でき、その後の負担も軽減できますが、引っ越しを余儀なくされる点には注意しましょう。ご家族と同居するなど、引っ越し先のめどがついている場合は特に問題ありません。

しかし、賃貸マンションなどを借りる場合、審査に通らない可能性も出てきます。引っ越し先を確保できるかどうかも踏まえて、不動産売却をするか否かを決めましょう。

おわりに

リバースモーゲージは、ご自宅に住み続けながら生活費も確保できる便利な方法です。しかし、長生きリスクや金利上昇リスクなど、利用するうえで注意すべき点も多々あります。

マンションに住んでいるなど、状況によって利用できない場合は、他の方法で資金を確保することも考えなくてはいけません。ご自宅を相続できない可能性も出てくる以上、ご家族の了承が得られなければリバースモーゲージ自体利用できなくなります。

重要なのは、ご自身とご家族が納得のいく選択をすることです。十分に話し合いをしたうえで、金融機関に相談することをおすすめします。