老後が近づいてくると「住宅ローンが返済できるか」「老後資金は大丈夫か」など気になる方もいらっしゃるでしょう。不安がある場合に検討していただきたい方法のひとつに、リースバックがあります。愛着のある家に住み続けながらまとまったお金が確保できる便利な方法ですが、使用するにあたって注意が必要です。

このコラムでは、住宅ローンや老後資金が心配な方のために、リースバックについて詳しくご紹介します。

この記事を読んでわかること

- リースバックとはリースバック事業者に不動産を買い取ってもらったうえで、改めて賃貸借契約を結び不動産を使い続ける取引

- リースバックの利用にあたっては仮査定および本査定を受ける必要があるが、一括査定サイトを使うと便利

- 一括査定サイトを使うと手間をかけずに複数の事業者に接触できる

- ただし、営業電話がしつこかったり、利用していない事業者には連絡ができなかったりなどデメリットもある

リースバックとは

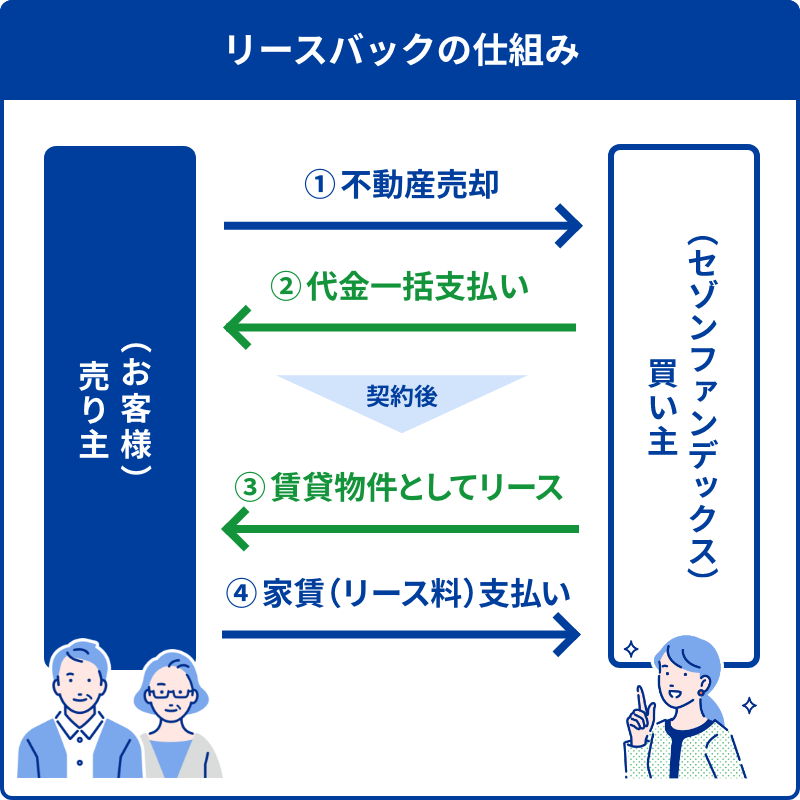

リースバックとは、専門業者(リースバック事業者)に不動産を買い取ってもらったうえで改めて賃貸借契約を結び、その不動産を使い続ける取引のことです。正式名称は「セール・アンド・リースバック」ですが、リースバックという名称で一般的に知られています。

自社ビルや倉庫などの事業用不動産だけでなく、一戸建てやマンションなどの居住用不動産でも利用可能です。

一度売却することでまとまったお金が手に入るため、ローン返済や老後資金に充てられるなどのメリットがあります。一方、取引の内容を理解しないで利用してしまうと、思わぬトラブルの引き金になる可能性があるため注意が必要です。

リースバックには仮査定が必要

リースバックを利用する際には、仮査定を受けなくてはいけません。仮査定を含めたリースバックの利用の流れは以下のとおりです。

- 問い合わせをし、仮査定を申し込む

- 仮査定に問題がなければ本査定(現地査定)を受ける

- 査定結果に問題がなければ売買契約・賃貸借契約を締結する

仮査定は、所定のWEBサイトに必要事項を入力・送信すると完了します。

一般的に入力が必要になる項目は以下のとおりです。

- 氏名

- 物件の種別(マンション、一戸建てなど)

- 物件の所在地

- 物件の面積

- 間取り

- 築年数

- 連絡先(電話番号やメールアドレス)

- リースバックを検討している理由

間違いがあると正しく査定できないので、注意して入力しましょう。

リースバックの仮査定は一括査定がおすすめ

リースバックの仮査定を受ける際は、一括査定が便利でおすすめです。一括査定サイト(複数のリースバック事業者をまとめたサイト)上のフォームに入力し、必要な情報を送信すると、提携している事業者が査定をし、結果を知らせてくれます。

ご自身で別々のリースバック事業者に連絡を取る必要はないので、手間がかかりません。

複数のリースバック事業者からの結果連絡を比較検討し、申込先となる会社を決めて本査定を依頼します。本査定を受け、特段問題がなければその会社と売買契約・賃貸借契約を締結する流れです。なお、一括査定サイトは無料で利用できます。

リースバックの一括査定のメリット

リースバックの一括査定を利用するメリットとして、以下の3点について詳しくご紹介します。

- 複数の事業者を比較できる

- 手間や費用を抑えられる

- 専門的な情報を得られる

複数の事業者を比較できる

リースバックの一括査定を利用すると、大手から中小まで、簡単に複数の事業者を比較できます。同じ条件を提示したとしても、事業者によって提示してくる査定額はまちまちです。複数の事業者が提示してきた査定額や、メール・電話でのやり取りを比較検討し、本当に納得が行くところに頼めるのが一括査定のメリットでしょう。

ご自身でリースバック事業者を探すとなると、どうしても大手の会社に目がいきがちですが、中小の会社でも利用者に寄り添った真摯な対応を心がけているところはあります。状況次第では、そのような会社に頼むほうが満足度は高いですが、自力ではなかなか見つけられないかもしれません。

しかし、一括査定サイトであれば、そのような「小さいけど頼れる会社」を見つけるチャンスがあるでしょう。

手間や費用を抑えられる

手間や費用を抑えられるのも、リースバックの一括査定を利用するメリットです。複数の事業者の査定額を比較検討したいのであれば、ご自身で事業者を探して問い合わせをする方法もありますが、時間がかかります。

リースバックの一括査定では、フォームに情報を入力するだけで複数の事業者に一気に問い合わせができるので、時間の節約につながるでしょう。また、利用にあたって余計な手数料を取られることもありません。

専門的な情報を得られる

リースバックの一括査定サイトの中には、専任の担当者がサポートに入ってくれるタイプのサイトもあります。疑問点を逐次解消しつつ、不動産の専門的な知識も得ることが可能です。

例えば、リースバックでは物件の売却後賃貸借契約を結びますが、普通賃貸借契約と定期賃貸借契約のどちらを選ぶかで内容が大きく異なります。

後者の場合、借りられる期間に制限があり、満了したら契約を更新できるとは限らないため、引っ越しを余儀なくされるかもしれません。違いを理解せずに契約してしまうと大変なことになるため、知識が得られるだけでなく、質問もできる体制が整っていると非常に便利です。

リースバックの一括査定のデメリット

リースバックの一括査定は便利な反面、デメリットもあるので注意しましょう。具体的なデメリットとして、以下の2点についてご紹介します。

- 勧誘の電話が来る

- 提携事業者が限られる

勧誘の電話がくる

リースバックの一括査定を利用すると、複数のリースバック事業者から勧誘の電話が来ることがあります。

「検討中ですので、決まったら当方から連絡いたします」と断って連絡が来なくなるのであれば特に問題はありませんが、中には何度もかけてこられることもあるかもしれません。

応対をめぐってトラブルになるケースもあることには要注意です。断ること自体に問題はないため、はっきりと意思を伝えましょう。

提携事業者が限られる

リースバックの一括査定サイトの欠点は、提携事業者が限られていることです。リースバックの一括査定サイトの仕組みを簡単に説明すると、以下のようになります。

- リースバック事業者が一括査定サイトの運営会社と契約を結び、出稿する

- 問い合わせ・成約に至った場合、報酬をリースバック事業者から一括査定サイトの運営会社に支払う

※出稿の際に出稿料がかかるケースもある

広告の一形態であるため、すべてのリースバック事業者を網羅しているわけではありません。一括査定サイトを利用していない事業者には出会えないうえ、出稿しているリースバック事業者から相性の良いところを選べない可能性も多々あります。

リースバック事業者を選ぶポイント

リースバック事業者によっても、売買・賃貸借契約内容、付帯条件、サービス内容が異なります。

| 項目 | 具体例 |

| 契約内容 | 定期賃貸借契約か普通賃貸借契約か買戻し条項を盛り込めるか更新料はかかるか |

| 付帯条件 | 敷金・礼金は必要か保証人を立てる必要はあるか |

| サービス内容 | ハウスクリーニングやホームセキュリティなどの外部サービスの紹介・優待があるか見積もりまで最短でどのくらい時間がかかるか |

可能であれば、普通賃貸借契約を結べ、諸費用は安く、サービス内容は充実していて、しかも見積もりまで早いリースバック会社を選びましょう。「セゾンのリースバック」では、最短即日で見積もりを取ることが可能です。

賃貸借契約の更新料などの諸費用も無料なうえに、契約者限定でハウスクリーニングやホームセキュリティなどお好みのサービスを無料でご利用いただけます。

原則、普通賃貸借契約を締結するため、ご希望であればずっと住み続けていただくことも可能です。持ち家の買戻しも可能なので、まずは一度お問い合わせください。

リースバックの買取相場は?

リースバックにおける不動産の買取価格相場は、市場価格の6~8割が目安です。理由として、以下の2点が挙げられます。

- 時間的なリスク

- 再販時のリフォーム費用

時間的なリスクについては、不動産は時間の経過とともに価値が下がります。そのため、リースバック契約終了後に物件を売却しようとしても、相場が下落局面にあれば売却価格が想定より低くなるかもしれません。損失を出さないためには、仕入れの段階=リースバック契約を締結する段階で安めの価格で仕入れておく必要があります。

また、リースバック契約終了後は物件をそのまま売るのではなく、リフォームを施すのが一般的です。リフォーム費用を捻出し、それでもなお利益を出せるようにするには、買取価格をできるだけ安くしなくてはいけません。

これらの事情があるため、リースバックの本査定を行う段階では、買い取り価格を市場価格の6~8割として提示することが多くなっています。

リースバックしたら家賃はどうなる?シミュレーション方法を紹介

ご自宅をリースバックした場合、家賃をどれだけ払わなければいけないのかは、簡易的なシミュレーションが可能です。ここでは、シミュレーション方法と買取価格を上げたい場合・家賃を下げたい場合の方法についてご紹介しましょう。

基本の家賃の算出方法

一般的に、リースバックの家賃(賃料)を決める際は、積算法という方法が使われます。基本的な流れは以下のとおりです。

- 対象となる不動産の価格(リースバックでは買取価格)を決定する

- 決定した価格に期待利回り(投資金額における収益を1年当たりの平均となる割合にした数字)をかけて12ヵ月で割る

- 12ヵ月で割った額に不動産を維持するための諸経費を足す

これを表したのが「1ヵ月あたりの家賃=リースバックの買取価格×利回り(6~13%程度)÷12ヵ月+物件の必要経費」という数式です。

例えば、以下の条件でリースバック契約を結んだとしましょう。

- リースバックの買取価格:2,400万円

- 利回り:6%

- 物件の必要経費:3万円

この場合、1ヵ月あたりの家賃は「2,400万円×6%÷12ヵ月+3万円=15万円」となります。

買取価格を上げたい場合

リースバックの買取価格を上げたい場合は、以下の方法を試してみましょう。

- 買取価格を高くしてほしいと伝え、交渉をする

- 相見積もりを取る

- 買取価格の上限を聞いて交渉する

- 手付金を高くする

ただし、買取価格を上げるとその分家賃も高くなることに注意が必要です。先ほどの例の場合から少し買取価格を上げてもらい、2,700万円にしてもらったとしましょう。この場合、毎月の家賃は「2,700万円×6%÷12ヵ月+3万円=16.5万円」になります。

家賃を下げたい場合

一方、家賃を下げたい場合は、買取価格を多少下げることを前提とすることで、リースバック事業者に相談しやすくなるでしょう。実際に引き下げてもらえるかどうかはケースバイケースですが、話してみる価値はあるはずです。

先ほどの例の場合から少し買取価格を下げてもらい2,100万円にした場合、毎月の家賃はどうなるか計算してみましょう。この場合、毎月の家賃は「2,100万円×6%÷12ヵ月+3万円=13.5万円」となります。

おわりに

リースバックは愛着のある家に住み続けながら、まとまった資金を確保できる便利な方法です。住宅ローンの支払いからも解放され、余裕のある生活ができるようになります。

一方で、取引条件次第では家賃が高くなったり、契約の更新ができずに引っ越しを余儀なくされたりなど、思いがけないトラブルに見舞われることもあるため注意しましょう。重要なことは事前の情報収集です。

このコラムでご紹介したようなリースバック一括査定を使ったり、リースバック事業者が開催する無料相談会やセミナーに参加したりして、知識を深めておきましょう。