老後資金に不安がある場合、どのように調達するかが問題になります。方法として考えられるのが、自宅を使って資金調達をすることです。

このような方法としてリースバックやリバースモーゲージがありますが、便利な方法である反面、違いを知って使い分ける必要があります。このコラムでは、老後資金に不安を覚える方のために、リースバックとリバースモーゲージの違いや活用方法について詳しくご紹介しましょう。

この記事を読んでわかること

- リースバックとは不動産を専門会社に買い取ってもらったうえで、賃貸借契約を締結して利用し続ける方法

- リバースモーゲージは自宅を抵当にして融資を受け、生存中は利息分のみ支払い債務者の死亡時に一括して返済を行う方法

- リースバックにもリバースモーゲージにもそれぞれメリット・デメリットがある

- 自宅を使う方法である以上、周囲の意見も聞いたうえでどちらを使うか決めること

リースバックとリバースモーゲージの仕組み

リースバックもリバースモーゲージもどちらも自宅を活用して資金を調達するサービスですが、仕組みやどのような方に向いているかという点において大きく異なります。ここでは、リースバックとリバースモーゲージについて、基本的な仕組みと向いている方のタイプの観点から違いについて紹介しましょう。

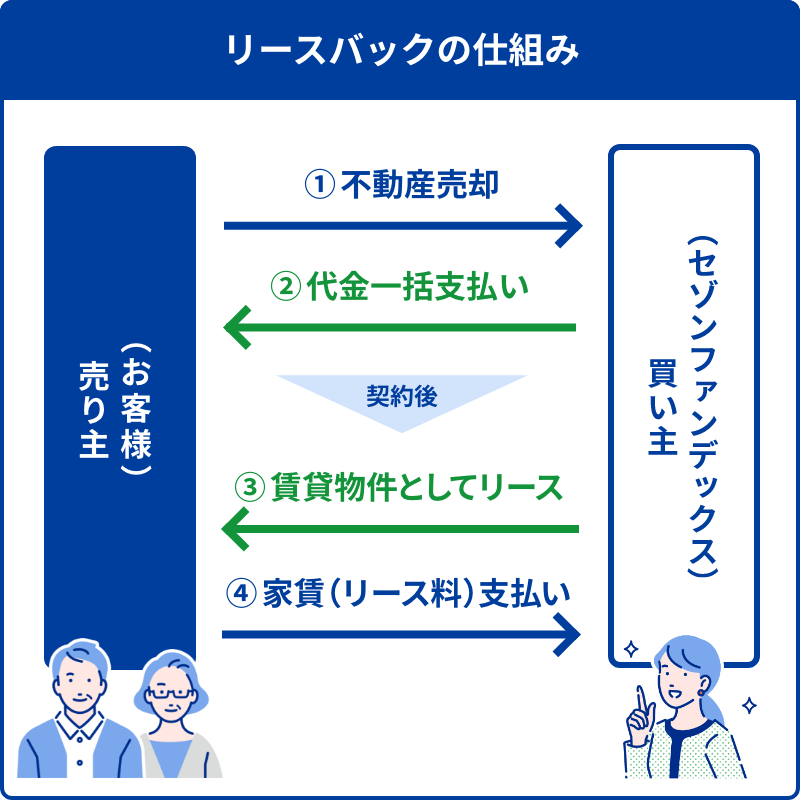

リースバックとは?

リースバックとは「セール・アンド・リースバック」の略です。自宅などの不動産をリースバック事業者に買い取ってもらい、その後賃貸借契約を締結して利用を続ける手法です。

リバースモーゲージとは?

リバースモーゲージとは、自宅などの不動産を担保にしてお金を借り、生存中に利息分のみを支払い契約者が亡くなった際にその担保を売却して返済に充てる高齢者向けのローンの一種です。

リースバックが向いている方

リースバックに向いている方の特徴として以下が挙げられます。

- まとまったお金を確保したい

- 引っ越しをしたくない

- 住宅ローンの返済が難しい

- 家の維持管理にお金をかけたくない

リースバックは最初に家を売却して対価を受け取るため、まとまったお金が確保でき、住宅ローンの返済もなくなります。引っ越しをする必要もありません。また、賃貸借契約を結んだ段階で家の維持管理の責任は貸主(専門会社)に移るため、ご自身で費用を出す必要もなくなります。

リバースモーゲージが向いている方

リバースモーゲージに向いている方の特徴は以下のとおりです。

- 相続人がいない

- 所有名義を変えたくない

- リフォームして住み続けたい

- お金をまとめてではなく少しずつ借りたい

リバースモーゲージは債務者が亡くなった時に金融機関が抵当権を実行して家を売却し、その対価で借入残高を清算する仕組みであるため、相続人がいない、家の所有名義を変えたくない場合に適しています。

また、家はご自身の所有のままなので、リフォームすることも可能です。さらに、借入金は年金形式でも受け取ることもできます。

リースバックとリバースモーゲージの違い

前述したとおり、リースバックもリバースモーゲージも、不動産を使って資金調達を行う手段であることには変わりありません。しかし、仕組みや細かい部分で違いがあるので、しっかり押さえておきましょう。

不動産取引か融資か

リースバックは、専門会社に不動産を買い取ってもらい、その対価を受け取ります。一方、リバースモーゲージでは自宅(居住用不動産)を担保にして金融機関から融資を受けるのが基本的な仕組みです。

つまり、リースバックが不動産取引なのに対して、リバースモーゲージは融資に分類されます。

対象となる不動産

リースバックは自宅などの居住用不動産だけではなく、倉庫やオフィスビルなどの事業用不動産でも利用可能です。

一方、リバースモーゲージは居住用不動産のみで利用可能であり、事業用不動産では利用できません。また、居住用不動産であっても、マンションは利用できないことが多くなっています。理由として考えられるのが、物件の評価額が土地の価値を中心に算定されていることです。

加えて、マンションの場合、一戸建てとは違って勝手に解体・更地にすることはできません。「活用の自由度が低い」と判断されるため、金融機関も積極的に融資を行わないのが実情です。

資金使途の違い

リースバックは投資・事業資金を含め、資金使途は自由です。ただし、具体的な取り扱いは金融機関によって異なります。

一方、リバースモーゲージは高齢者の生活費の不足分を補完する目的があるため、投資・事業資金には基本的に使えません。

毎月の支払いの違い

リースバックで支払うのは賃貸借契約に基づく家賃であるのに対し、リバースモーゲージで支払うのは融資契約に基づく利子です。元本は契約者が死亡した際に、抵当権を付した不動産を売却して返済します。

その他の条件の違い

リースバックはあくまで不動産取引の一種であるため、基本的に年齢制限や年収基準、ご家族の同居に関する制限はありません。

一方、リバースモーゲージは融資の一種であるため、年金など安定した収入があることが条件になります。

また、55歳以上など年齢制限が設けられていたり、「同居できる親族は配偶者のみ」など同居に関する制限があるのが一般的です。具体的な条件は金融機関によって異なるため、事前に確認しましょう。

リースバックのメリット・デメリット

リースバックにはメリット・デメリットがあります。具体的にどのような点がメリット・デメリットになるのかについて詳しくご紹介しましょう。

メリット

リースバックのメリットは以下のとおりです。

- 売却代金の使途に制限はない

- 住宅ローンの返済をしなくて済む

- 売却後も自宅に住み続けられる

- 将来的に買い戻すこともできる

- ホームセキュリティなどの付帯サービスが利用できることもある

前述したとおり、リースバックにより受け取れる売却代金の使い道は自由です。また、不動産の所有権がリースバック事業者に移ることになるため、固定資産税の負担はありません。さらに、売却後も自宅に住み続けられるうえ、将来的に買い戻す条項を入れることもできます。

なお、「セゾンのリースバック」では「ご契約者限定サービス」として、ホームセキュリティやハウスクリーニングなどのサービスを選んでご利用いただくことが可能です。家財整理や不用品買取などについても、提携会社を優待価格でご利用いただけます。

その他の特典のご案内や無料お見積もりをご希望の場合は、まずは一度ご連絡ください。

デメリット

一方、デメリットは以下のとおりです。

- 不動産の所有権が専門会社に移るため、自由に修理・リフォームができない

- 売却額は通常の売却より低めに設定される

- 周辺の家賃相場より家賃が高いこともある

- 定期賃貸借契約を結んだ場合、満了後に再契約ができず引っ越しを余儀なくされることもある

特に注意したい点が、賃貸借契約の内容です。定期賃貸借契約を結ぶと再契約できないこともあるため、住み続けたい場合は普通賃貸借契約を結びましょう。

リバースモーゲージのメリット・デメリット

リバースモーゲージにもメリット・デメリットがあるため詳しく紹介します。

メリット

リバースモーゲージのメリットは以下のとおりです。

- 自宅の所有権は自身に残せる

- 自宅のリフォーム・改築もできる

- 生存中は利息のみを返済すれば良い(返済不要のケースもある)

- 主債務者が亡くなったあとは配偶者が契約を引き継ぎ住み続けられる

- 借入金を一括で受け取るか、年金形式で受け取るかを選べる

リバースモーゲージはリースバックと違い、自宅の所有権は基本的に自身に残せます。そのため、リフォーム・改装も可能です。ただし、利息の返済が滞った場合、抵当権が実行され所有権は金融機関に移ります。

また、債務者に万が一のことがあった場合は、配偶者の方が契約を引き継いで住み続けることも可能です。

デメリット

リバースモーゲージのデメリットとして以下の項目が挙げられます。

- 自宅がマンションの場合利用できない可能性がある

- 本人・配偶者の方以外の同居人がいると利用できない

- 相続人に自宅は残せない

- 変動金利のため金利上昇リスクがある

- 不動産の価値が下落したら利用限度額が変動する

- 契約形態によっては相続人に負担が発生する

リバースモーゲージは一般的な住宅ローンとは異なり、変動金利が採用されているため、市場金利が上昇すると、毎月支払う利息も高くなるため注意が必要です。また、利用限度額は不動産の評価額に基づき見直されるため、価値が下落すると利用限度額が下がります。

さらに、本人が亡くなった後は、相続人が債権者になります。家族に返済義務が生じる契約(リコース契約)を結んだ場合、相続人が自宅の売却額の不足分を補うことになるため要注意です。

そのような事態を避けたい場合は、債務者が死亡したとしても相続人に返済義務が発生しない契約(ノンリコース契約)を結びましょう。

リースバックとリバースモーゲージの共通点と最終的な選択

リースバックとリバースモーゲージには共通点もあります。最後に、共通点についても紹介しましょう。

自宅に住みながら資金を得られる

わかりやすい共通点として、引っ越さずにまとまった資金を得られることが挙げられます。どちらも、引っ越し作業が面倒だったり、慣れ親しんだ家でできるだけ暮らしたかったりする場合に向いている方法です。

利用者の属性

利用者の考え方や属性も、以下の点で似通っています。

- 老後の資金に不安がある

- まとまった資金が必要

- ご家族に迷惑をかけたくない

- 家に愛着がある

これらの共通点やご自身の考え方、前述した向いている方の特徴を踏まえ、リースバックとリバースモーゲージのどちらが向いているかを考えましょう。借りた資金を事業用資金など生活費以外に使う予定がある場合はリースバック、家の所有権を移したくない場合はリバースモーゲージなどさまざまな視点から検討できるはずです。

ご自身だけで考えられない場合はセミナーに参加したり、専門家に相談するなど情報収集をしてみましょう。

おわりに

リースバックもリバースモーゲージも、自宅を使って資金を調達できる手段ですが、基本的な仕組みと細かい部分では大きく異なります。両者の違いを踏まえたうえで、複数の会社に相談しながらどこに依頼するかを絞り込みましょう。また、ご自身だけで決めず、家族にも相談することをおすすめします。

なお、「セゾンのリースバック」では「ご契約者限定サービス」として、ホームセキュリティやハウスクリーニングなどのサービスを選んでご利用いただくことが可能です。家財整理や不用品買取などについても、提携会社を優待価格でご利用いただけます。

無料お見積もりをご希望の場合は、まずは一度ご連絡ください。