ご自身やご家族が認知症を発症した場合、どこで暮らすかが問題になります。一般的な選択肢となるのが特別養護老人ホームです。公的な施設であるため、費用が安く人気がありますが、完全に無料で利用できるわけではありません。年金で支払えなければ、貯金を切り崩すなど相応の対策が必要です。

そこで今回の記事では、特別養護老人ホームを含めた老人施設への入所を検討している方のために、さまざまな周辺知識を詳しく解説します。

この記事を読んでわかること

- 特別養護老人ホームの入居費用は年金だけでは足りない場合がある

- 介護施設の入居費用は郊外の施設や古い施設を選ぶなど工夫次第で節約できる

- 老人ホームの入居費用を年金で支払えない場合は減免制度や生活保護、リースバックの利用も検討する

特別養護老人ホームの入居費用は年金だけでは足りない場合がある

特別養護老人ホームは自治体や社会福祉法人が運営している公的施設であるため、民間施設である有料老人ホームに比べると入居費用が抑えられます。ただし、その分人気もあるので、入居できるまで時間がかかることも珍しくありません。

また、入居費用が抑えられるといっても無料ではなく、国民年金だけでは支払いが難しいこともあります。ここでは実際にもらえる年金額と入居にかかる費用を確認していきます。

給付される年金額はどれぐらい?

厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」によれば、 2021年度の平均支給月額は老齢基礎年金が56,479円、老齢厚生年金が併給される老齢基礎年金を含めて145,665円となっています。

受け取れる年金額の確認方法

ご自身が将来受け取れる年金額を確認するためには、以下のいずれかの方法を使いましょう。

- 「ねんきん定期便」をチェックする

- 「ねんきんネット」で試算する

- 年金事務所・街角の年金相談センターに問い合わせる

- 公的年金シミュレーターを利用する

老人ホームの入居にかかる費用は?

特別養護老人ホームなどの介護施設に入居する際、初期費用と月額費用が発生します。どんな介護施設を選ぶかによっても費用は千差万別です。

【入居にかかる費用】

| 介護施設の種類 | 初期費用 | 月額費用 |

| 特別養護老人ホーム | 0円 | 5〜15万円 |

| 介護老人保健施設 | 0円 | 8〜14万円 |

| 介護医療院 | 0円 | 9〜17万円 |

| ケアハウス(軽費老人ホーム) | 数十万〜数百万円 | 10〜30万円 |

| サービス付き高齢者向け住宅 | 0〜数十万円 | 10〜30万円 |

| 介護付き有料老人ホーム | 0〜数百万円 | 15〜30万円 |

| 住宅型有料老人ホーム | 0〜数百万円 | 15〜30万円 |

| グループホーム | 0〜数十万円 | 15〜20万円 |

具体的な費用は施設が所在する都道府県によっても異なります。

| 月額費用・一時金ともに料金が安い都道府県 | 石川、富山、山口 |

| 月額費用・一時金ともに高い傾向の都道府県 | 東京、京都、兵庫 |

特別養護老人ホーム

特別養護老人ホームは、自治体や社会福祉法人が運営する公的施設です。自宅での生活が困難になった高齢者を対象としています。公的施設という性質上、費用が安価なため人気がありますが、その分すぐには入居できないことも多いです。

施設によっては数年の入居待ちも珍しくありません。基本的に要介護度3以上の方が入居する施設ですが、要介護度1~2でも入居できるケースはあります。

なお、特別養護老人ホームでは、要介護度と居室タイプによって基本利用料が異なります。介護保険自己負担1割、30日間計算の場合の基本利用料をまとめました。

| 要介護度 | 従来型個室 | 多床室 | ユニット型個室 | ユニット型個室的多床室 |

| 要介護1 | 94,080円 | 84,600円 | 121,500円 | 111,360円 |

| 要介護2 | 96,120円 | 86,640円 | 123,540円 | 113,400円 |

| 要介護3 | 98,250円 | 88,770円 | 125,730円 | 115,590円 |

| 要介護4 | 100,290円 | 90,810円 | 127,800円 | 117,660円 |

| 要介護5 | 102,300円 | 92,820円 | 129,810円 | 119,670円 |

介護老人保健施設

介護老人保健施設とは、病院を退院したものの、自宅での日常生活が難しい方を対象とした高齢者向けリハビリ施設です。入所期間は原則3ヵ月と短い点に注意しましょう。これは、自宅生活への復帰を目的とするリハビリ施設としての役割を担う施設であるためです。

介護医療院

介護医療院は、介護および医療のサービスを受けることができる老人向け施設です。要介護の認定を受けた方、認知症の方を対象にしています。医師や看護師が常駐している施設も多く、医療面でのサービスが充実しているのが大きな特徴です。

加えて、長期療養を前提としている施設のため、短期で対処する必要はありません。看取りやターミナルケアにも対応しています。ただし、特別養護老人ホームや介護老人保健施設に比べると月額費用が高めな点に注意が必要です。

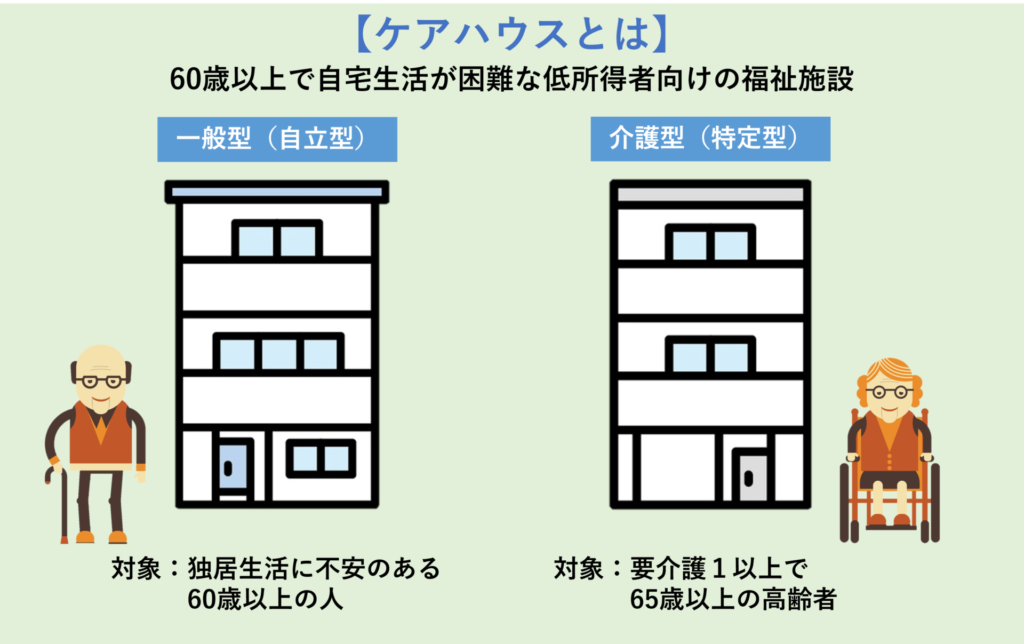

ケアハウス

ケアハウスは、60歳以上の自宅生活が困難な低所得者を対象にしている施設です。より細かく分類すると「一般型」と「介護型」に分類できます。

入居の際に初期費用が必要となることが多いですが、助成制度を利用したり、初期費用がない施設を選んだりすることで、低所得者でも利用しやすくなっています。

その他の民間介護施設

介護施設には、公的なものだけでなく、民間が運営するものもあります。種類が豊富で選択肢が広いですが、その分費用もかかるので、十分な資産がある場合でないと利用が難しいのが実情です。

| 有料老人ホーム | 食事・介護・家事・健康管理のうち、いずれかのサービスをひとつ以上提供している施設 |

| サービス付き高齢者向け住宅(サ高住) | 60歳以上の比較的元気な方が入居できるバリアフリーの賃貸住宅 |

| グループホーム | 認知症の高齢者に特化した施設で、施設のある市区町村に住民票がある方のみ入居できる地域密着型サービス |

介護施設への入居費用を抑えるには?

介護施設の入居費用は、ちょっとした工夫次第で抑えることが可能です。ぜひ取り入れていただきたい工夫として、以下の3点を解説します。ただし、入居費用が安い介護施設には相応の理由があるので、どこまでなら譲歩できるか見極めて選びましょう。

もちろん、ご本人がどんな施設への入居を希望しているかも加味することも重要です。

郊外や駅から遠い施設を選ぶ

家賃は施設の立地によって大きく異なるため、郊外や駅から遠い施設を選ぶと入居費用は安くなります。都市部はどうしてもコストが高くなりがちであるため、地方にある介護施設を視野に入れても良いでしょう。

ただし、あまりにご家族が住んでいる場所から遠い施設にしてしまうと、訪問する際に不便になってしまいます。「どこまでなら問題がないか」を見極め、ご本人の希望も踏まえながら選びましょう。

駅から遠い施設を選ぶ場合、ご家族が訪問する際に備えて駐車場の台数やタクシーの料金も調べておくのをおすすめいたします。

築年数が古い施設を選ぶ

築年数が古い施設を選ぶと、入居費用は抑えられます。一般的な賃貸物件と同じように、築年数が経っていて設備が古い施設は比較的費用が安いためです。

ただし、あまりに古い施設だと快適に過ごせない可能性も多分にあります。特に、バリアフリー化が行き届いていなかったり、入浴施設の仕様がケアに適していなかったりなどの問題が起きがちです。

古くても利便性に問題がなく、手入れが行き届いているか、事前に見学会などに参加してチェックしておきましょう。

多床室がある施設を選ぶ

病院と同じように、介護施設の居室も個室よりも多床室のほうが安く済みます。「ひとり部屋」より「4人部屋」のほうが安い、と考えましょう。

ただし、一緒の部屋で過ごす人数が多ければ多いほど、周りの生活音がしてしまうなどプライバシーに関するデメリットが発生します。どの程度なら問題ないかを考えながら選びましょう。

老人ホームの入居費用を年金で払えない場合はどうしたらいい?

特別養護老人ホームの入居費用を年金で支払えない場合、どのようにすれば良いかが問題になります。考えられる対処法を紹介します。

減免制度が使えるか条件を確認する

特別養護老人ホームに入居する場合、費用が減免される制度を利用することができます。

| 特定入所者介護サービス費 | 介護施設等に入所する方の所得や資産等が一定の基準以下だった場合に、食費や居住費を軽減してもらえる制度 |

| 高額介護サービス費 | 1ヵ月に支払った利用者負担の合計が負担限度額を超えたときは、 超えた分が払い戻される制度 |

| 高額医療・高額介護合算療養費制度 | 医療保険と介護保険における1年間(毎年8月1日から始まり翌年7月31日まで)の医療保険と介護保険の自己負担の合算額が著しく高額であった場合に、自己負担額を軽減する制度 |

| 社会福祉法人などの利用者負担減免制度 | 生計が困難な方が、軽減制度を実施する社会福祉法人の事業所で対象の介護保険サービスを利用する場合に利用できる減免制度 |

| 医療費控除 | 1年間(毎年1月1日~12月31日)にかかった医療費が一定金額を超えた場合、所得税の計算にあたって差し引くことができる(所得控除) |

ご自身やご家族がどの制度を利用できるかは、社会福祉協議会や市区町村の担当部署で事前に相談しておきましょう。

生活保護を受給して老人ホームへ入る

生活保護を受給して老人ホームへ入るのもひとつの選択肢です。特別養護老人ホームなどの公的な施設だけではなく、住宅型有料老人ホーム・サービス付き高齢者向け住宅・グループホームなどの民間施設でも受け入れてくれることがあります。

民間の施設であっても、生活保護を受給中であれば、介護サービスに関する自己負担はありません。ただし、実際に受け入れてくれるかどうかは施設の空き状況にもよるので、入れないこともある点に注意が必要です。

世帯分離して世帯年収を下げる

世帯分離をして世帯年収を下げるのもひとつの方法です。親夫婦と子家族で住所と生計を一にしていた場合、世帯年収は高くなります。介護費用の自己負担額を軽減したり、自己負担額の上限を下げられたりなどのメリットを享受することが可能です。

ただし、手続きが煩雑なうえに、国民健康保険料の納付額が増える可能性もあるので注意しましょう。

ご自宅をリースバックして資金を得る

老人ホーム入居後に自宅に住む予定がないなら、リースバックをしてまとまった資金を得る方法も考えられます。リースバックとは、自宅などの不動産をリースバック会社や不動産会社に売却し、同時に賃貸借契約を締結して住み続ける方法です。リースバックすることにより得た資金は老人ホーム等の入居資金としても活用できます。

自宅の所有権を手放すことになりますが、まとまった資金が入る一方でそのまま自宅に住み続けられます。老人ホームへの入居予定が決まったら賃貸借契約を終了すれば構いません。

「セゾンのリースバック」は、将来的な老人ホームへの入居も含め、お客さまのご希望を伺い、最適なご提案をいたします。「今はまだ具体的な予定がない」という場合でも、まずはお気軽にお問い合わせください。

おわりに

特別養護老人ホームは公的な施設であるため、民間の老人向け施設に比べると費用は安く抑えることができます。それでも無料というわけではないので、ある程度まとまったお金を確保して準備をする必要があるでしょう。また、まとまったお金がなくても、減免制度を使うことで入居できる可能性は十分にあります。生活保護やリースバックを使うのも手段のひとつです。ご家族が認知症を発症したなど将来的に入居の必要がありそうなら、早い段階で下調べを開始するようにしましょう。