リースバックとは、不動産を売却すると同時に賃貸借契約を結ぶことで、売却した不動産を使い続ける不動産売却の一手法です。住み慣れた家に住み続けられるうえに、まとまった資金が確保できるというメリットがあります。しかし、リースバックを利用する際にはさまざまな手数料がかかるため注意が必要です。

今回の記事では、リースバックの利用を検討している方のために、具体的にどのような手数料がかかるのかについて詳しく解説します。

この記事を読んでわかること

- リースバックとは、不動産を売却し、同時に賃貸借契約を結ぶことで使い続ける不動産売却の一手法

- リースバック利用時には、譲渡益課税や印紙税、抵当権抹消費用や敷金・礼金、火災保険料がかかる

- リースバックでは仲介手数料はかからないが、事務手数料がかかることがある

リースバックとは

リースバックとは、持ち家などの不動産をリースバック会社や不動産会社に買い取ってもらったうえで、同時に賃貸借契約を締結してその不動産を使い続ける不動産売却の一手法です。正式名称は「セール・アンド・リースバック」ですが、略称のリースバックが広く呼称として使われています。

慣れ親しんだ家に住み続けながらまとまった資金を確保できるというメリットがあります。また、将来的には家を買い戻すことも可能です。反面、取引自体や契約内容への理解の浅さや、担当者とのコミュニケーションミスによるトラブルが起きやすいので注意が必要です。

リースバック利用時にかかる手数料

リースバックを利用する際には、さまざまな費用がかかります。ここでは、売買契約時・賃貸借契約時にかかる手数料に分けて解説します。

売買契約時に発生する手数料

売買契約時には、以下の3つの費用がかかります。

譲渡所得課税

譲渡益所得税とは、不動産の売却により利益が出た場合、その利益(譲渡所得)に税金がかかることです。譲渡益にかかる税額を求めるためには、まず譲渡所得を計算し、その後、課税譲渡所得から特別控除を差引き譲渡所得税率をかけて税額を計算する流れです。

まず、譲渡所得は「譲渡所得 = 譲渡収入金額−(取得費+ 譲渡費用)」という式で計算します。譲渡収入金額とは持ち家の処分により得られる譲渡代金です。取得費は土地建物の購入代金と取得に要した費用を合計した金額から、建物の減価償却費を差し引いた金額となりますが、取得費が不明な場合は「譲渡収入金額×5%」として計算します。また、譲渡費用は売るために直接かかった費用を指します。

こうして求められた譲渡所得から特別控除の金額を差し引くと課税譲渡所得が求められ、ここに税率をかけると税額が求められる仕組みです。

利用できる譲渡所得の特別控除の種類には、以下のものがあります。

- 公共事業などのために土地や建物を売った場合の5,000万円の特別控除の特例

- マイホーム(居住用財産)を売った場合の3,000万円の特別控除の特例(被相続人の居住用財産(空き家)を売った場合の3,000万円の特別控除の特例)

- 特定土地区画整理事業などのために土地を売った場合の2,000万円の特別控除の特例

- 特定住宅地造成事業などのために土地を売った場合の1,500万円の特別控除の特例

- 平成21年及び平成22年に取得した国内にある土地を譲渡した場合の1,000万円の特別控除の特例

- 農地保有の合理化などのために土地を売った場合の800万円の特別控除の特例

- 低未利用土地等を売った場合の100万円の特別控除の特例

自分がどの特別控除が利用できるかについては、不動産会社の担当者や税務署、税理士に問い合わせてみましょう。

なお、不動産の売却により損失が出た場合、税金はかかりません。

印紙税

売買契約時には契約書を取り交わしますが、売買金額に応じた印紙代がかかります。なお、2022年4月~2024年3月まで、不動産譲渡契約書のうちその契約書に記載された契約金額が100,000円を超えるものであれば、印紙税の軽減措置を受けることが可能です。

| 売買金額 | 軽減措置後の印紙額 | 本則税率 |

| 100万円超500万円以下 | 1,000円 | 2,000円 |

| 500万円超1,000万円以下 | 5,000円 | 10,000円 |

| 1,000万円超5,000万円以下 | 10,000円 | 20,000円 |

| 5,000万円超1億円以下 | 30,000円 | 60,000円 |

| 1億円超5億円以下 | 60,000円 | 100,000円 |

抵当権抹消費用

住宅ローンの残債がある状態でリースバックを使う場合、売却代金で残債を一括返済したら抵当権抹消登記を行わないといけません。これにより、抵当権を外すことができます。なお、抵当権抹消登記には以下の費用がかかります。

| 登録免許税 | 不動産1筆につき1,000円。土地と建物の場合は2,000円。 |

| 事前調査費用 | 不動産の登記内容を調査する費用。不動産1筆につき335円。 |

| 事後謄本取得費 | 手続き終了後に登記簿謄本を取得する費用で1筆600円。オンライン請求500円。 |

また、手続きはご自身で行うこともできますが、司法書士に依頼するのが一般的です。報酬は司法書士によっても異なりますが、1万円~2万円程度が相場となっています。

賃貸借契約時に発生する手数料

リースバック後の賃貸借契約時にもさまざまな手数料が発生します。具体的にどんな手数料がかかるのか、詳しく解説します。

敷金と礼金

リースバックでも、通常の不動産の賃貸借契約と同様、敷金や礼金がかかることがあります。両者の違いは以下のとおりです。

| 敷金 | 賃料の不払いや退去時の原状回復費用の未払いに備え、貸主が担保として無利息で預かる費用のこと。退去時は、借主が支払うべき債務に相当する額を除いた部分が返還される。 |

| 礼金 | 入居する際に貸主に対して支払う謝礼のこと。敷金とは違い、退去時に返還はされない。 |

実際のところ、敷金として家賃の1~2ヵ月分を支払い、礼金がかからないというパターンが多いです。具体的な扱いは個々の事例によっても異なるため、事前に確認しましょう。

火災保険

リースバックにより建物を売却した場合、建物に対する火災保険を支払う必要はなくなります。物件の所有者(リースバックの場合は専門会社)が支払うことになるためです。

ただし、家財の火災に対する家財保険は必要になります。家財保険において補償対象となるもの・ならないものをまとめました。

| 補償範囲内となる主なもの | ・家電や家具、服飾品などの生活用動産 |

| 補償範囲外となる主なもの | ・現金や有価証券 ・自動車 ・動植物 ・パソコンなどの中のプログラムやデータなど ・仕事で使う什器など ・屋外に持ち出した家財(に発生した損害) |

保険料の相場は家族構成や建物の構造によっても異なりますが、一般的には年間5,000円〜15,000円程度です。保険料が高いとさまざまな家財のトラブルに備えられますが、毎月の負担にもなりかねないので「必要十分な補償を過不足なく受けられる」ことを前提に契約内容を考えましょう。

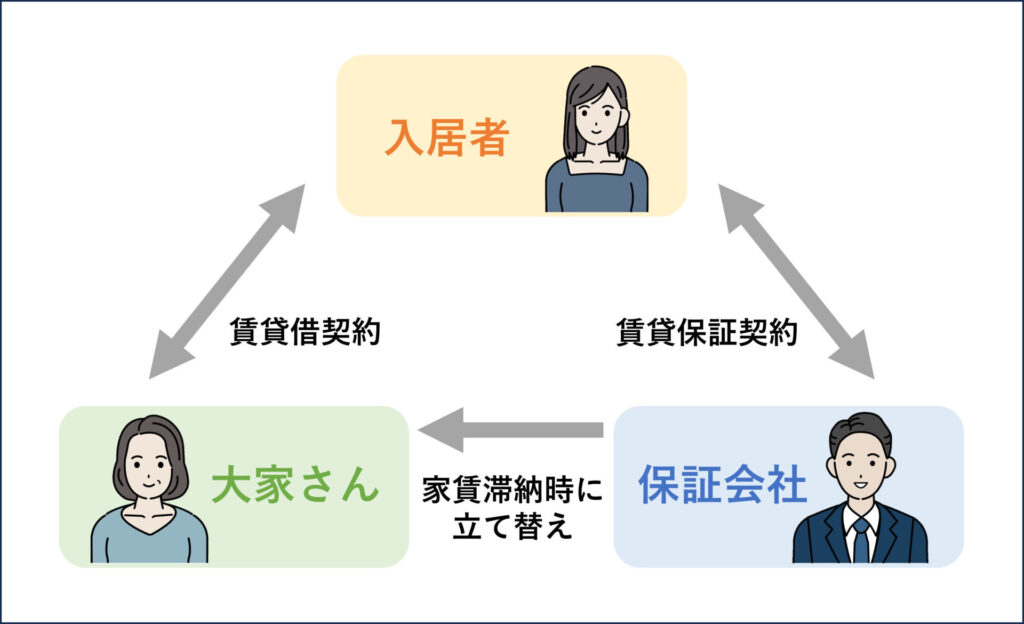

家賃保証料

家賃保証料とは、家賃保証会社に対して支払う保証料のことです。何らかの理由で家賃を滞納した場合、家賃保証会社が家賃を立て替えて大家に支払いをしてくれます。

リースバックも賃貸借契約の一種であるため、利用にあたっては大家(ここではリースバック専門会社)に対して家賃を支払わなくてはいけません。大家が家賃を回収できなくなるリスク対策の一環として、保証会社への加入を求められます。

初回の保証料は、一般的なリースバック業者では家賃の0.5〜1ヵ月分程度ですが、セゾンのリースバックでは家賃の0.2ヵ月分と業界最安水準を実現しています。その後、1年単位で更新料を支払うパターンと、毎月家賃の1%~2%を上乗せして支払うパターンもあるので、事前に確認しましょう。

リースバックで仲介手数料や事務手数料は発生しないことが多い

一般的には、不動産の売買方法として仲介が用いられています。

仲介とは本来、当事者双方の間に立って便宜を図ることです。仲介で不動産売買を行う場合、不動産会社に仲介手数料を支払わなくてはいけません。しかし、リースバックでは仲介手数料や事務手数料は発生しないことが多いので、理由について解説します。

リースバックで一部の手数料がかからない理由

リースバックの場合、不動産会社もしくはリースバック会社が不動産を買い取ることになるので、仲介手数料は不要なケースが多いです。なお、一般的な仲介の場合、仲介手数料は物件の売買代金によって異なります。

| 売買代金(税抜) | 仲介手数料(税抜) |

| 200万円以下の場合 | 5%以内の金額 |

| 200万円超400万円以下の場合 | 4%+2万円以内の金額 |

| 400万円を超える場合 | 3%+6万円以内の金額 |

手数料がかかるリースバック会社もあるので注意

前述したように、リースバックには仲介手数料はかかりませんが、事務手数料を請求されることがあります。具体的な金額は個々の事例によって異なりますが、30〜50万円程度が一般的です。ただし、この範囲を大きく外れるようなら、その金額になる理由を聞いておくと良いでしょう。

リースバック契約までの流れを解説

リースバックを契約するまでの一般的な流れについても理解しておきましょう。タイミングごとに発生する手数料と合わせ、詳しく解説します。

専門会社に問い合わせる・査定を依頼する

最初に、リースバックを行っている不動産会社や専門会社に問い合わせましょう。リースバックを使いたい物件についてヒアリングが行われ、査定のための実地調査の日程が決められます。

なお、査定料は基本無料です。また、複数の結果を比較検討するために、いくつかの専門会社に依頼することをおすすめします。

物件を査定してもらう

あらかじめ決めた実地調査の当日になると、担当者が来訪します。やり取りをしながら査定を進めてもらいましょう。

その後、査定結果が通知されます。出揃った結果を比較検討し、契約先をひとつに絞り込みましょう。査定結果についてわからない部分があれば質問しておくのも重要です。

契約する

内容に問題がなければ契約します。契約書に書かれた内容は一字一句理解するようにしてください。理解があいまいだと、トラブルが起きたときに不利に働く可能性が高いです。わからない部分があれば担当者に聞いてみましょう。

なお、リースバックにおいて賃貸借契約を締結する場合、普通借家契約か定期借家契約のいずれかを結ぶので、両者の違いを押さえておきましょう。

普通借家契約は、1年以上の賃貸借期間が定められており、契約更新ができます。一方、定期借家契約は賃貸借期間が終了したら基本的に更新できず、契約が終了します。

また、このときに譲渡所得課税・印紙税・抵当権抹消費用や敷金・礼金、火災保険料、家賃保証料などが発生します。

セゾンのリースバックなら更新手数料不要でおすすめ

リースバックにおいてはさまざまな手数料がかかりますが、リースバック会社の選び方次第でだいぶ節約できるのも事実です。他の条件が変わらないなら、礼金や更新手数料、家財保険の負担のないリースバック会社を選びましょう。

「セゾンのリースバック」では、礼金や更新手数料、家財保険の負担はございません。ランニングコストの低い状態で安心してリースバックをご利用いただけます。また、契約者限定でハウスクリーニングやホームセキュリティの中からお好きなサービスをひとつ無料でご利用が可能です。

その他にも提携優待サービスが多数あり、生活のさまざまなシーンでご活用いただけます。お見積もりは無料で行っておりますので、まずはお問い合わせください。

おわりに

リースバックを利用する際には、さまざまな手数料がかかります。まとまったお金が必要になるため、どのように工面するかを事前に検討しておきましょう。実際に出費するタイミングもそれぞれ異なるため、だいたいの時期を把握しておき、それに応じて資金を用意する必要がありそうです。

また、リースバック会社から提示された手数料で不明な点がある場合は、そのままにしておいてはいけません。担当者に内容と理由を確認し、解決したうえで契約に進みましょう。