相続時に発生しやすい問題が遺産分割の問題です。特に不動産は現金化に時間がかかり、親族間での相続争いになることもあります。

そういった相続トラブルを回避し、相続税の納税資金確保までが可能になるリースバックをご紹介します。

前提となる相続税の基礎知識

まずは前提知識として相続税について確認します。相続税とは、亡くなった親などからお金や土地、株式といった財産を相続したとき、その財産に対してかかる税金のことをいいます。

相続税によって相続した財産に対してかかる税金であるがかかります。その相続税は国に納められ、最終的に社会に還元されます。この流れによって相続税は、富の再分配と格差の縮小、さらに格差の固定を防止するといった役割を果たしています。

とはいえ、相続税は絶対にかかるものではありません。具体的には、相続財産から亡くなった方の残した借金や亡くなった方のために執り行われた葬式費用など一定範囲の債務を差し引いた金額が、基礎控除の額を超えた場合に、その超えた部分に対してかかるものになります。

相続税の基礎控除額

相続税の計算において基礎控除の存在は非常に大きなものになっています。この基礎控除は相続人の人数によって決まります。具体的には、2015年1月以降における基礎控除の額は、3,000万円+600万円×法定相続人の数となります。

例えば、法定相続人が配偶者と子どもの合計2人という場合、基礎控除の額は4,200万円となるわけです。この場合、相続財産の合計額から債務を引いた金額が4,200万円までなら相続税が発生しないということになります。

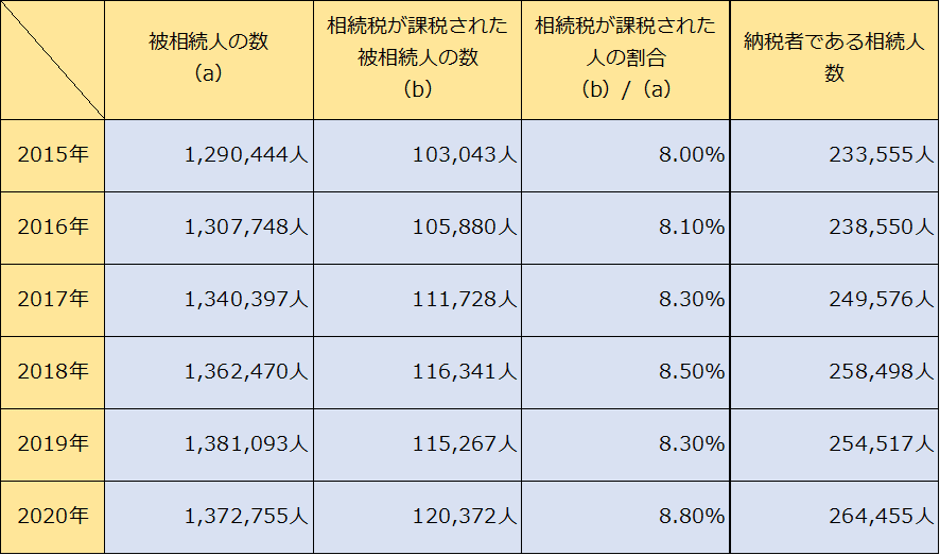

4,200万円というと一般的にはかなりの高額だとイメージされるでしょう。実際にその通りで、厚生労働省の「人口動態統計」と国税庁の「相続税の申告状況について」および「相続税の申告事績の概要」を参考にして相続税が課税される割合について推計してみると、相続税が課されるケースはおおむね8%程度だということが分かります。

そのため、相続税が発生する相続は少ないといえます。

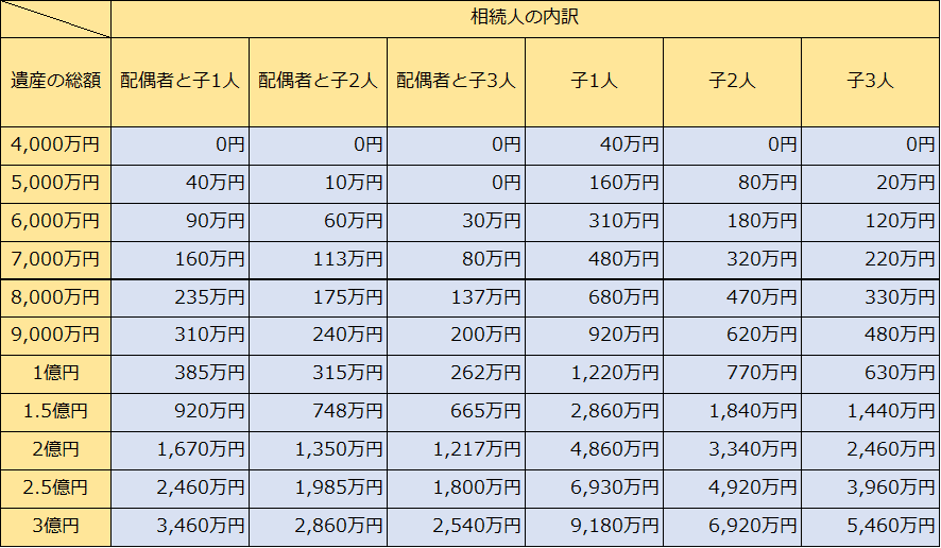

相続税額早見表

基礎控除や税率を考えながら相続税を計算するのは大変です。特に相続税の税率は基礎控除後の金額に応じて、10%から55%と税率を確認するだけでも手間になります。

大まかにでも自身に相続税が発生するのか、そして相続税が発生する場合金額はどれくらいなのか目安が分かるような早見表を作成しました。参考にしてください。

なお、下記の条件に基づき作成しています。

・法定相続分により相続した場合を想定。

・遺産の総額は、基礎控除を差し引く前の数値。

・配偶者の税額軽減のみ適用し、未成年者控除などのほかの税額控除は考慮していない。

・2015年1月以降の法令に準拠しています。

そのため、実際の相続税は早見表とはある程度乖離を生じる可能性があります。あくまでも目安としてご確認ください。

相続でもめる家族の事例

先ほど確認したように、相続において相続税が発生する確率はおよそ8%と低くなっています。しかし、相続税が発生する高額の相続財産の場合だけではなく、相続税が発生しない相続ももめる可能性が充分にあります。

相続においてもめ事が起こる理由はさまざまですが、特に相続財産の中に不動産が含まれている事例において目立ちます。

不動産は一般的に高額になりやすいものです。そのうえ、お金のように簡単に分けることもできません。例えば、下記のような事例で考えてみましょう。

・財産は不動産6,000万円と現金2,000万円の合計8,000万円

・相続人は配偶者と長男と次男の合計3名

・相続割合は法定相続分に準ずる(配偶者が1/2、長男と次男が各1/4ずつ)

相続財産の金額だけで考えると各相続人に分配される相続財産の価格は次の通りになります。

・配偶者4,000万円

・長男2,000万円

・次男2,000万円

しかしながら、現金は2,000万円しかありません。かといって不動産はお金のように簡単に分けることができません。こういう場合、大抵、不動産を共有する形で相続することになります。

具体的には、不動産の所有権に対して相続分の割合持分を持って共有名義にて共有することになります。

配偶者の持分・・・不動産全体の2分の1(3,000万円)

長男の持分・・・不動産全体の4分の1(1,500万円)

次男の持分・・・不動産全体の4分の1(1,500万円)

不動産が相続財産に含まれていると管理方法や利用方法でもめる

持分という概念を用いて不動産を共有状態にしているとき、共有者は全員、自身の持分に基づいてその不動産の全体を使用する事ができます。長男は4分の1しか持分を有さないから、右端の4分の1しか使えない。というわけではないのです。

当然配偶者や次男が、長男に対し「4分の1しか持分持ってないのだから全部を使うな、4分の1に当たるここの部分だけ使え」とはいえないわけです。

また、共有状態の不動産において、管理行為は持分の過半数を有する共有者の同意が必要となります。管理行為とは、不動産を賃貸に出すか出さないか、その不動産に誰が住むかなどです。

変更行為となると、持分を有する共有者全員の同意が必要になります。変更行為とは、不動産を売却するか、建物なら取り壊してしまうか、土地なら農地を宅地にしてしまうかなどの行為をいいます。

そのため、相続によって不動産が共有状態になってしまっていると、そのまま相続した家に住み続けたい配偶者と、売却してお金を得たい長男と次男との間で争いが起きるというような問題が起りやすくなります。

相続税が原因でもめる

相続した財産が不動産であっても、相続税は現金での納付が原則です。不動産など現金以外の財産が高額であるという場合、相続税も高額となる可能性が高いです。そうなると、納税資金が不足して相続税の支払いをすることができない相続人も出てきます。

そういったとき、相続税の納税資金確保のために一刻も早くその不動産を売却したい相続人と、そうではない相続人との間でもめて相続争いが起こることもあります。

相続トラブルをリースバックで解決

これまで見てきたように、相続財産の中に不動産が含まれていると、さまざまな問題が起こる可能性を含んでいます。そういった問題を解決する方法としてリースバックを利用して相続に備えるというものがあります。リースバックとは、自宅を売却して現金に換価しながらも、引き続きその自宅について賃貸借契約を締結し、賃借権を基に引き続き住み続けることができるという契約になります。

相続の前にリースバックを実施し現金化しておくと、相続人達の納税資金を確保しながら、相続の負担を軽減し、相続争いを防止することができます。さらに、暦年課税枠や相続時精算課税制度などを利用し、生前贈与で相続税を節税しつつ、実際に相続が起った後も、そのお金で相続税を納税すれば良いので納税資金に困ることがなくなります。

それに加えて、相続前にリースバックによって得た賃借権は相続の対象になります。そのため、相続人が引き続き自宅に住み続けるといったことも可能です。

このように、リースバックは適切に利用することで、納税資金の確保や相続人の負担、相続争いといった相続の悩みをまとめて解決できる手法なのです。リースバックの効果を最大限に活かすため、リースバックは相続が始まる前に実施しておくことをおすすめします。

おわりに

相続財産の中に占める不動産の割合が少なくない方や、相続人が複数人存在していて、相続トラブルが起こる可能性がある。そう考えられている方にとって、相続の開始前にリースバックを活用することは相続対策として大変有効な手法になります。

リースバックを相続対策として利用するのにおすすめなのは、セゾンファンデックスの「セゾンのリースバック」です。セゾンファンデックスのリースバックは東証プライム市場上場のクレディセゾングループ企業が提供するサービスであるため、安全性が充分に担保されています。さらに、事務手数料をはじめさまざまな費用が0円となるため、費用面の負担も限りなく小さく、資産を有効活用できます。

また、リースバック以外にも不動産を担保にして資金調達を行って、相続税対策やお金で相続財産を分けて相続対策を実施する不動産担保ローンという方法もあります。

セゾンファンデックスでは、リースバックだけでなく、不動産担保ローンはじめさまざまな手法を用いて相続対策の提案が可能です。リースバックについて検討されていない場合であっても、不動産を活用して相続対策を有効に行いたいという場合は、ぜひ一度セゾンファンデックスへご相談ください。