老後の生活の備えとして重要な年金の支給受取日がいつなのかが気になっている方もいるのではないでしょうか。本記事では年金の詳しい支給タイミングはもちろん、事前に知っておくべき老後の基礎知識について解説します。

年金支給日は「偶数月の15日」

まず、気になるのが、支給日はいつなのか?ということでしょう。

年金という名前から、年に1度支給される、もしくは毎月、支給されると思っている方もいますが、年金は偶数月の15日に2ヶ月分がまとめて支払われる仕組みになっています。

つまり年金の支給は、1年に6回。偶数月の2月、4月、6月、8月、10月、12月の15日に支給されます。

また、15日が土日や祝日に当たるときには、その直前の平日に支給される決まりになっています。たとえば15日が日曜日の場合は、13日の金曜日に支給されるなど、必ず前倒しの平日に支払われることになります。

2025年の年金支給日一覧

2024年の年金支給日については以下にまとめましたので、支払日を見落とさないようにしっかり把握しておきましょう。

2025年2月14日(金)

12月(2024年)・1月分

2025年4月15日(火)

2月・3月分

2025年6月13日(金)

4月・5月分

2025年8月15日(金)

6月・7月分

2025年10月15日(水)

8月・9月分

2025年12月15日(月)

10月・11月分

初めての年金支給日の場合はいつになる?

年金を受け取るにはまず所定の手続きが必要です。手続きに一定の時間がかかることから、初めて年金を受給するときは不安もあると思いますが、早めに済ませておきましょう。

必要になる手続きの流れは以下のようになります。

- 日本年金機構から「年金請求書」が届く

- 受け取った「年金請求書」を受給開始年齢の誕生日の前日以降に提出する

- 「年金証書・年金決定通知書」は、提出から1~2カ月後に送付される

- 「年金のお支払いのご案内」が、更にその後1~2カ月後に送られてくる

- 年金の受け取りを開始することができる。

初めて受け取る年金は、基本的に満65歳からですが、年金の計算では、満65歳は『65歳の誕生日の前日』と決まっています。つまり、65歳の誕生日の前日から公的年金の受給資格が発生することになり、受給するための決定請求ができるようになります。

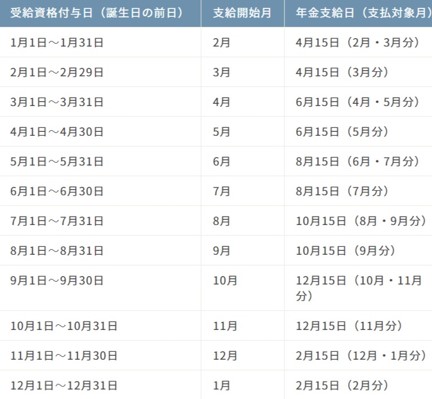

初回支給日がいつになるのかわかる早見表を作成しましたので、自分の年金受け取りがいつになるのか事前にチェックしておきましょう。

初回に限り、例外として奇数月に支給される場合がある

なお、公的年金が支給されるのは偶数月の15日と決まっていますが、初回に限っては、手続きの都合上、奇数月に支給される場合もあります。公的年金は、受給資格が発生した月の翌月分から受け取りが可能です。

年金は支給日の何時から引き出せる?

年金の支給日は、基本的に偶数月の15日であることが分かりましたが、いったい何時から引き出せるのでしょうか。年金の受取口座は、各自、好きな金融機関を指定していますので、受け取る金融機関によって、引き出せる時間も異なっています。

金融機関の口座振込の場合

多少、前後するケースもありますが、基本的に金融機関の営業開始時間から引き出すことが可能でしょう。

銀行などの金融機関の場合、ATMを利用して引き出している方も多いのではないでしょうか。このようなケースの場合、店頭窓口よりも早く引き出すことができるようですが、何時になれば引き出すことができるのか、あらかじめ取引銀行に確認しておくと良いでしょう。

ゆうちょ銀行の窓口の場合

窓口の営業開始時間になれば、いつでも引き出すことができます。

年金の受給開始年齢と支給率

年金額や制度は定期的に見直しが行われています。年金は、基本的に65歳になってから受け取ることができますが、65歳よりも早く受け取ることもできます。

一方で、「65歳から受け取るのはちょっと早い」「もっと後からでも良いのに…」という方もいるのではないでしょうか。そのような場合には、65歳を過ぎてから、年金を受給することも可能になっています。

これらのことを、年金の繰上受給・繰下受給といいます。

繰上受給は、文字どおり、繰り上げて年金を受け取ることができる制度であり、65歳よりも前に受け取ることができます。ただし、いくら早く欲しいと言っても、60歳以降からという決まりになっています。

60歳から年金が受給できるなら、ラッキーなように思うかもしれませんが、65歳より前に繰り上げて年金を受け取る場合には、受給を開始する年齢に応じて、1ヶ月あたり0.4%減額するというルールがあります。

この減額率は0.5%から0.4%へ2022年4月より改正されました。新しい減額率が適用されるのは、2022年4月1日以降に60歳になる方(1962年4月2日以後生まれの方)が対象です。

つまり、5年間繰り上げて60歳から前倒しで年金を受け取る場合には、減額率0.4%×60ヶ月=24.0%となり、年金受給額は65歳で受け取ることができる金額の76%になってしまいます。

また、一度、繰り上げて受給した場合には、年金額は一生涯、減額されたまま受け取ることになりますので注意して下さい。

繰下受給は、65歳よりも後から受給するという制度です。最大で75歳まで繰り下げることが可能です。この場合には、増額率0.7%×120ヶ月=84%となり、年金受給額は65歳で受け取ることができる金額の184%になります。

年金額が増えるのは嬉しいとは思いますが、受取額が増えることで国民健康保険料や介護保険料、所得税などが増えてしまうなどのデメリットが生じることが考えられます。

年金の繰り下げ受給・繰り上げ受給は、収入が限られてしまいがちな世代にとっては、有効活用できるものでもあります。

ただし、繰り上げ・繰り下げそれぞれにメリット・デメリットがあります。どのような制度なのか、どのような点に注意しなければならないのかを理解して、手続きして下さい。

繰り上げする際の注意すべきポイント

- 繰上受給すると、一生涯、減額された受給額になってしまう。

- 寡婦年金を受給している場合、寡婦年金が受給できなくなる。

- 障害年金を受給している場合、障害年金が受給できなくなる。

- 国民年金の任意加入ができない。

繰り下げする際の注意すべきポイント

- 特別支給の老齢厚生年金は対象外のため、繰り下げできない。

- 受給額によっては、国民健康保険料や介護保険料、所得税などが増えてしまう可能性がある。

- 加給年金の対象となる家族がいる場合、繰り下げる期間によって、加給年金が受給できないことがある。

ただ、勘違いしてはいけないことは、繰上受給・繰り下げ受給ともに手続きが必要ということです。

年金は、受給資格が生じてから5年が経過した場合、5年を過ぎた分の年金が受け取れなくなる可能性もあります。自身は繰下受給をするつもりであったとしても、手続きをしなければ、本来、受け取れるはずの年金が受給できなくなってしまいますので、注意してください。

おわりに

そもそも年金は、65歳になれば自動的に受け取れるわけではなく、請求に関する所定の手続きが必要になります。

年金の受給資格期間を満たしている方には、日本年金機構から「年金請求書」と「年金の請求手続きのご案内」が郵送されます。郵送されるタイミングは、65歳になる3ヶ月前ですので、一人ひとり、手続き開始のタイミングが違ってきます。

手続きをするときには、年金請求書に必要事項を記入して、必要な書類を添付して、住まいの近くの年金事務所または街角の年金相談センターへ提出すればOKです。ただし、国民年金のみ加入しており、かつ資格を満たす場合には、市区町村の保険年金課に提出してもOKです。

手続きに関して不明なことがあるときには、住所地の市区町村の保険年金課や社会保険事務所で相談することをおすすめします。受け取りに関する、アドバイスなども受けられます。不安・不明なことがあるときには、できるだけ早く解消して下さい。

繰り上げ受給や繰り下げ受給などもあり、どのタイミングで受け取るのかが大切です。

まずは年金が受け取れるタイミング、受取額をしっかり把握するとともに、その年金を基にして、老後の生活をどのように送るのか、資金計画をしっかりと立ててください。

もし老後資金に不安があるのなら、居住する家を売った後も住み続けることもできるリースバックを検討してはいかがでしょうか。セゾンファンデックスはリースバックの大手であり、独自のセキュリティサービスなども展開していますので、ぜひ一度ご相談ください。