社会構造の変化によって老後貧困が大きな問題となっています。老後貧困は決してひとごとではなく、誰にでも陥る可能性があります。この記事ではそんな「老後貧困」について取り上げています。

老後に貧乏生活とならないために、今からできる予防・対策についても詳しく解説しています。

データからみる老後貧困の実情

厚生労働省が発表した「2021年国民生活基礎調査の概況」によれば、高齢者世帯のうち、21.3%が生活について大変苦しいと感じている、そして、29.1%がやや苦しいと感じていると回答。合計すると50.4%と、実に半数以上の高齢者世帯が少なからず生活について苦しいと感じています。

このデータから、老後貧困は日本社会と高齢者にとって重要な問題だといえます。

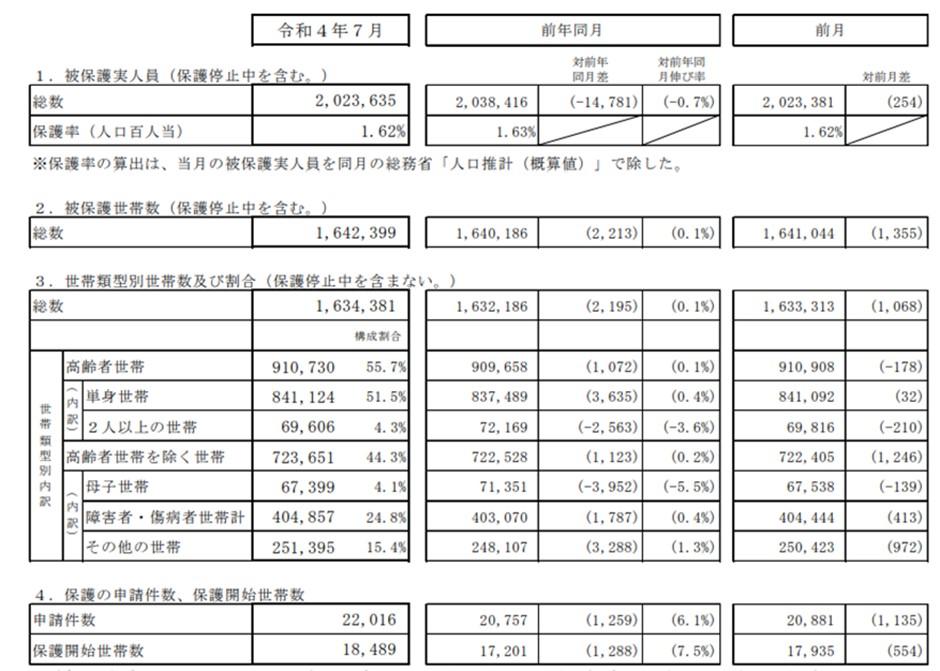

続いて、生活保護を受給している世帯の類型を確認していきましょう。すると、生活保護受給世帯のうち半数を超える55.7%が高齢者世帯となっていることが分かります。

図表1

高齢者世帯が感じている生活の苦しさが反映されているかのように、高齢者世帯の生活保護受給が目立ちます。生活保護受給者世帯の内訳から見ても、老後貧困は重要な社会問題となっていることが良く分かります。

では、なぜ老後貧困が起こるのか考えてみましょう。

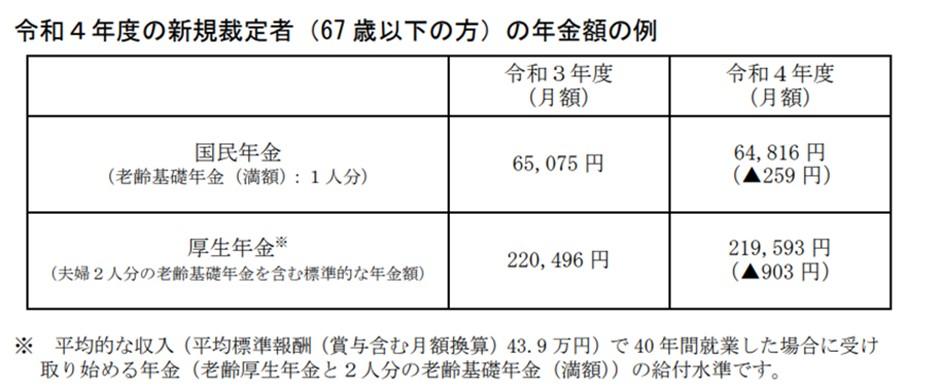

多くの高齢者世帯において生活を支えているのは国民年金や厚生年金といった公的年金となっています。実際に、2021年の国民生活基礎調査の概況によれば、収入が公的年金と恩給のみの世帯は48.4%と半数近くの世帯が収入について公的年金に頼っているのが現状です。

そして、その老後の生活を支えるはずの公的年金の支給額は令和4年度ベースで国民年金の場合1人当たり満額で月額64,816円、厚生年金(満額の老齢基礎年金を含む夫婦2人分の標準的な金額)は219,593円です。

図表2

国民年金のみの受給となる場合、普通の生活を営むには現役時代からの貯蓄が充分でない限り年金だけでは苦しいことが想定されます。過去に保険料が未納や滞納となっている期間があればさらに少ない金額になってしまいます。場合によっては年金が受け取れないということもあるでしょう。

厚生年金を受給できる場合であっても標準的な額は22万円です。多くの方にとって現役時代の収入と比べると少ない金額であることが想定されます。

それだけではなく、年金収入は課税対象であるため受給する金額によっては所得税や住民税が発生して手取り額が減少します。また、年金受給者であっても健康保険料や介護保険料は支払わなければなりません。物価の上昇や消費税など現役世代と変わらない負担も少なくありません。

これら日本の現状を踏まえると、老後貧困に陥ってしまうことは決してひとごとではないといえるのです。

老後貧困の特徴

老後貧困に陥る方には特徴があります。老後貧困に陥っている方の多くが下記のうち1つ以上に該当しています。

- 年金未納による減額または無年金

- 住宅ローンが残っている

- 子どもの教育資金がかかる

- 退職金が少ないまたはない

- 生活水準の収支バランスが悪い

上記5つの特徴について順番に確認していきましょう。

年金未納による減額または無年金

年金は基本的に保険料を納めた期間に比例して将来受給する金額も増えていきます。そのため、過去に年金保険料が未納となっている期間があれば、その分将来受け取る年金が減額されてしまいます。

さらに、保険料を納めたり免除されていた期間などを合計した受給資格期間が10年未満である場合には、年金が一切受け取れず無年金となります。

保険料が未納となっている期間があれば、追納するなどして年金をより多く受け取れるように対応しておく必要があります。

住宅ローンが残っている

住宅ローンが老後に残っていることも老後貧困に陥る方の特徴の1つです。収入の限られる老後における住宅ローンの存在は現役時代以上の負担となります。かといって、老後に入る前に無理をして住宅ローンを返済しても老後資金が用意できず老後貧困に陥ってしまう可能性があります。老後貧困に陥らないためには、住宅ローンの影響が老後に残らないよう計画的な借り入れと返済が必要になります。

子どもの教育資金がかかる

結婚が遅めであったり、金銭的に無理をしてでも子どもを大学に進学させたいというような場合教育費の負担が重く、老後資金が貯まる前に老後を迎えてしまい、老後貧困に陥ってしまうことがあります。

子どもがいる場合、老後資金を貯めるのは子どもが社会人となった後が一般的です。結婚が遅めである、あるいは家計の状況から子どもの大学進学費用が重い負担であるという場合、老後貧困に陥らないためにも家計の改善や奨学金の利用など、老後を見据えた形で教育費の支出を考えていく必要があります。

退職金が少ないまたはない

かつては退職金を老後資金に活用することが一般的でしが、昨今では、退職金の減額や廃止、そもそも最初から退職金制度が存在しないという企業も増えてきました。それによって、退職金が想定より少なく老後貧困に陥るということもあるようです。

できるだけ退職金に頼らない老後の計画を立てることで老後貧困を回避できるはずです。

生活水準の収支バランスが悪い

収入に比べて生活水準が高く収支のバランスが悪いというのも老後貧困に陥る特徴です。そういった生活を続けていると老後資金が貯まらないばかりか、老後において収入が減少しても生活水準を下げることができなくなります。

老後貧困に陥らないためには将来を見据えた生活水準を心掛けて生活していくことが大切です。

老後貧困を予防するための対応

老後貧困を予防するために大切なことは2つです。それは家計の見直しの実施と定年後もできるだけ働き労働収入を得ることです。

家計の見直し

家計の見直しによって、ギリギリと思っていた収支に余裕が生まれ老後資金を準備できるようになることがあります。家計の見直しはまず支出の大きな項目から着目していきます。支出金額の大きい項目は余裕がある部分であることも多く、支出削減の候補になりうるからです。

また、携帯電話の契約を格安SIMに切り替えたり、ふるさと納税の返礼品を食料品や日用品に指定する、不要な保険を解約したり、保障範囲の見直しをするなど、日々の生活の質を下げないような部分を中心に見直ししていくと、無理なく家計の見直しを実施できます。

保険の見直しなら、オンラインFPショップ「セゾンのマネナビ」が便利です。ファイナンシャルプランナーに何回相談しても無料で対応してくれるサービスです。「加入している保険が適しているか」「自身に合った保障内容はないのか」など、早めに相談し見直してみましょう。

逆に食費など目につきやすい部分や健康に直結する部分を無理に削減してしまうと心身の健康を害して支出を増加させてしまうなど家計の見直しによる節約が続けられない可能性もあります。

定年後も一定の労働収入を確保

老後貧困に陥らないためには家計の見直しとともに、定年後も働いて労働収入を得ることも検討するべきです。年金収入だけでは生活できなくとも、働くことで得られる労働収入も含めれば充分生活できるはずです。

近年では定年の延長や高齢者を積極的に雇用するといった取り組みを行っている企業も増えてきています。適度な労働は収入を得られるだけではなく心身ともに健康を長期間維持するために役立ちます。

老後貧困を予防するための秘策とは?

家計の見直しや定年後も働き続けるといった取り組みよりも、簡単に老後貧困を予防できる方法があります。それは、リースバックによる不動産の活用です。

リースバックとは自宅など保有している不動産を売却して現金化した後、賃貸借契約を結んでその自宅に住み続けることができる仕組みです。リースバックは住み慣れた家に住み続けながら、しかも最小限の手間と負担で老後資金に利用できるだけのまとまったお金を得られる可能性があることから注目を集めています。

リースバックを利用することで、家計の見直しや老後の就労といった手間をかけず簡単に老後貧困に陥らないための資金を得られる可能性があります。

売買代金は一括で支払われ、固定資産税といった負担も今後は0円になり、事務手数料などさまざまな費用が0円となることから、セゾンファンデックスのリースバックは多くのお客さまから選ばれています。

また、将来的に金銭的な余裕が生まれたり、大切な自宅を買い戻したいと思った場合には再度購入することも可能になっています。

おわりに

老後の貧困は、リースバックによって回避することができます。セゾンファンデックスでは老後貧困に陥らないよう今あるご自宅を最大限利用できる内容でのリースバックを提案しています。ご相談は無料です。

リースバックについて気になることがあれば、セゾンファンデックスへご相談ください。