何らかの理由で、相続開始時に相続人がいないケースがあります。例えば子どもや親、兄弟姉妹がいない夫婦で夫が亡くなった際には、妻が夫の財産を相続しますが、その後、妻が亡くなり相続が開始されたときには誰も相続する方がいないという状況になります。

相続人がいても、全員が相続放棄を行ったときなども同様です。このように相続開始時に相続人がいないことが想定されている場合、事前にどのような対応を行っておく必要があるのでしょうか。

この記事では「相続財産管理人」について取り上げています。相続時に相続人がいない、または相続放棄しているといった状況で必要になる相続財産管理人について解説します。

相続財産管理人とは

相続財産管理人とは、相続人がいないケースや相続人がいたとしてもその相続人全員が相続放棄を行っているなどの場合に、相続人に代わって相続財産を管理する方のことを指します。

相続財産管理人の職務内容

相続財産管理人に選ばれた方は相続手続きを円滑に進めることや、債務弁済についての保存行為などを行います。具体的な職務内容は以下のものになります。

- 相続人の調査:相続人が不明なときに相続人となる方を調査し、相続人が見つかった場合には相続財産をその相続人に引き渡す

- 相続財産の調査:被相続人の相続財産を調査し、漏れがないかを調べる

- 相続財産の管理および換価:不動産の管理、預貯金の解約、財産を売却することによる換価を行う

- 相続財産からの支払い:被相続人の相続財産の中に債務があった場合、債権者に対して必要な支払いを行う

- 国庫への帰属:残った相続財産があれば、国庫に帰属させる

相続財産管理人になれる方

相続財産管理人は誰でもなれるわけではありません。相続財産管理人になれる方とは、一般的には弁護士が該当します。そのため家庭裁判所に相続財産管理人の選任の申し立てを行い、選任してもらう必要があります。

相続財産管理人が必要になる4つのケース

では相続財産管理人が必要になるケースについて、もう少しくわしくみていきましょう。

相続人がいない場合

相続人になる血縁者がいないなど、法定相続人が1人もいない場合に相続財産管理人が必要になります

相続人全員が相続放棄を選択

相続人はいるものの、相続人全員が相続放棄を選択した場合、相続財産管理人が必要になります。

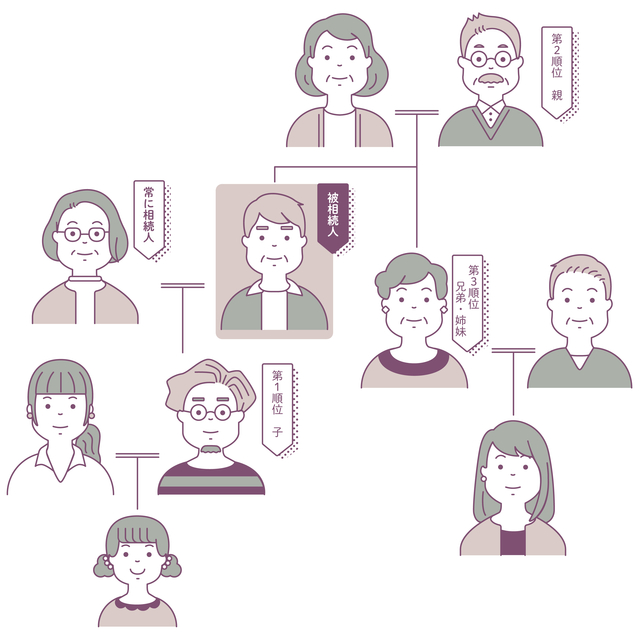

特別縁故者が相続を希望

特別縁故者とは、「内縁の妻(夫)」や「養子縁組をしていないけれど親子同然の関係にあった方」、「相続人ではないけれど親戚に当たる方」、「被相続人を献身的に介護していた方」などです。

このような立場にある方は遺産の一部をもらえる可能性がありますが、そのためには相続財産管理人の選任が必要です。

債権者が返済を希望

被相続人に債務があり、相続人がいない場合には債権者は相続財産管理人の選任をしなければ、債務を回収できません。そして相続財産管理人が選任された後、債権の存在を証明することによって、相続財産管理人から債務を回収できます。

相続財産管理人の選任申立ができる方

また、相続財産管理人の選任申立ができる方も限られています。

相続財産管理人の選任申立ができる方は、以下に当てはまる方です。

特定遺贈を受けた方

相続人がいないため、債権者への債務の支払いが完了していない状態であるにもかかわらず、「特定の財産を孫に渡す」などの遺言に基づいて特定遺贈を受ける場合は、まず相続財産管理人の選任を申し立て、債務の支払いを済ませてからでないと特定遺贈を受けることはできません。

従って特定遺贈を受けることが決まっている方は、相続財産管理人の選任を申し立てることができます。

相続財産の管理者および相続放棄者

法定相続人ではあったものの相続放棄を行った場合、当然被相続人の相続財産を受け取ることはできません。しかし相続財産の管理は行わなければなりません。相続放棄を行い、さらに相続財産の管理もしたくないと考えるなら、相続財産管理人の選任申立を行い管理を任せる必要があります。

特別縁故者

特別縁故者とは上記で少し説明したとおりですが、特別縁故者に当たる方が被相続人の遺産を相続するには、ほかに相続人がいないことが条件です。そのため特別縁故者に当たる方は、相続人がいない状態で相続財産管理人の選任を申し立てることができます。

被相続人の債権者

被相続人に対して債権を持っている方は、その債務を支払うよう要求したいと考えます。しかし相続人がいない状態では債務の支払いを請求できません。そのため被相続人の債権者は、相続財産管理人の選任申立ができることになっています。

相続財産管理人の選任申立の方法

相続財産管理人の選任は家庭裁判所に対して行います。

相続財産管理人の選任申立ができる方とは?

相続財産管理人の選任申立ができる方とは、利害関係者、検察官です。ここでいう利害関係者とは下記のとおりです。

- 特定遺贈を受けた方

- 相続財産の管理者および相続放棄者

- 特別縁故者

- 被相続人の債権者

に当てはまる方です。

必要な書類を集めて準備を行う

選任申立をすることが決まったら、必要な書類を準備する必要があります。必要書類は以下のとおりです。

- 被相続人の出生時から死亡時までの戸籍謄本など(被相続人の両親の分も含む)

- 相続人がいないことを証明する戸籍謄本など(被相続人の住民票除票など)

申立書および財産目録などを作成する

申し立てにあたり「申立書」の作成が必要です。あわせて財産目録が必要になります。財産目録の提出には次の書類を利用します。

- 土地財産目録

- 建物財産目録

- 現金、預貯金、株式等財産目録

申立に必要な費用

申立費用は、手続きに必要な費用と予納金に分けられます。

手続きに必要な費用とは、収入印紙や切手代、官報公告費用などでおよそ1万円程度かかります。

そして予納金とは、相続財産管理人に対する報酬を遺産から支払う際に遺産が少ない場合、申立人が費用を負担する必要があります。そのほか債権者への支払いや相続財産管理にかかる経費を予納金の中から支出する必要もあるため、状況に応じた額を予納金として支払う必要があります。

予納金の額は、一般的には200,000円〜1,000,000円程度といわれています。

申立書を家庭裁判所に提出

書類が全てそろったら、家庭裁判所にて相続財産管理人の選任申立を行います。申し立てる家庭裁判所は、被相続人の最終住所地を管轄する家庭裁判所になります。

相続財産管理人選任後の流れ

家庭裁判所に相続財産管理人の選任申し立てを行い、相続財産管理人が選任されたら官報にて選任の情報が掲載されます。その後の流れは以下のとおりです。

相続財産の管理、換価(現金化)

相続財産管理人が相続財産の管理そして現金化を進めていきます。

公告(債権者・受遺者の確認)

債権者や受遺者に対し申し出てを行うよう、官報で公告が行われます。そして申し出た債権者や受遺者に対して必要な金額の支払いもしくは遺産分与を行います。

公告(相続人の確認)

ほかに相続人がいないか確認するため、官報に公告を出します。誰も申し出る方がいなければ、相続人はいないことが確定されます。

特別縁故者への財産分与申立

特別縁故者に対しては申し立てが行われた際に、本当に特別縁故者として認められるか、そして認められる場合は財産分与の割合を決定します。そしてその内容に基づいて遺産の分与が行われます。

ちなみに特別縁故者からの申し立ては、相続人がいないことが確定してから3ヵ月以内に財産分与の申し立てを行わなければなりません。相続人の確認の公告を確認し、その期間が終了してから3ヵ月以内に申し立てを行うことを忘れないようにしましょう。

国庫への帰属

特別縁故者への分与が完了し、その時点で財産に余りがあれば残余財産として国庫に帰属します。これらの作業を全て完了させた時点で、相続財産管理人の仕事が完了します。

おわりに

相続財産管理人を選任するとなると、申し立てから全ての業務が完了するまでに約1年間かかるほか、まとまった費用も必要になります。このような事態を招かないためにも、生前から遺言書を準備しておくことが大切です。

またほかの対応策として処分に時間と手間がかかる自宅などの不動産については、リースバックを選択することをおすすめします。「セゾンのリースバック」は不動産売却でまとまったお金を手にしながら、売却後もそのまま住み続けることが可能であるため、生前の財産整理におすすめです。

セゾンのリースバックに興味を持たれた方は、ぜひお問い合わせください。