マイホームを購入するとき、退職後も住宅ローンの返済が続くことを真剣に考える人は少ないようです。とはいえ、年金から返済資金を捻出するのは大変です。定年後も住宅ローンの返済が続く場合、どうするべきか解決方法を紹介します。

定年退職後も続く住宅ローンの返済

ライフプランは人によって違うため、マイホームを購入するタイミングも人それぞれです。ある方は結婚を機に、子どもの成長にあわせて、またある方はおひとりさまライフを満喫するためにマイホームを購入しています。

マイホームを購入する際には、ほとんどの方が住宅ローンを組みます。そのため、毎月の支出に住宅ローンの返済が加わることになります。

国土交通省住宅局が行った令和3年度の住宅市場動向調査の報告書によると、マイホームを初めて購入する一次取得者の年齢は、新築物件についていは30代がもっとも多くなっています。ただし、一次取得者の平均年齢は全体的に高めです。具体的には注文住宅40.0歳、分譲戸建住宅37.2歳、分譲マンション39.5歳、中古戸建住宅43.2歳、中古マンション43.6歳という結果になっています。

住宅ローンを組む場合、35年ローンもしくは30年ローンで組むケースがほとんどでしょう。世帯主の平均年齢がもっとも低い分譲戸建住宅で37.2歳。30年ローンを組んだ場合の完済年齢は65.2歳、35年ローンでは72.2歳、となります。

このことからも分かるように、定年退職時の年齢が60歳の場合では、確実に退職後も住宅ローンの返済は続くことになります。

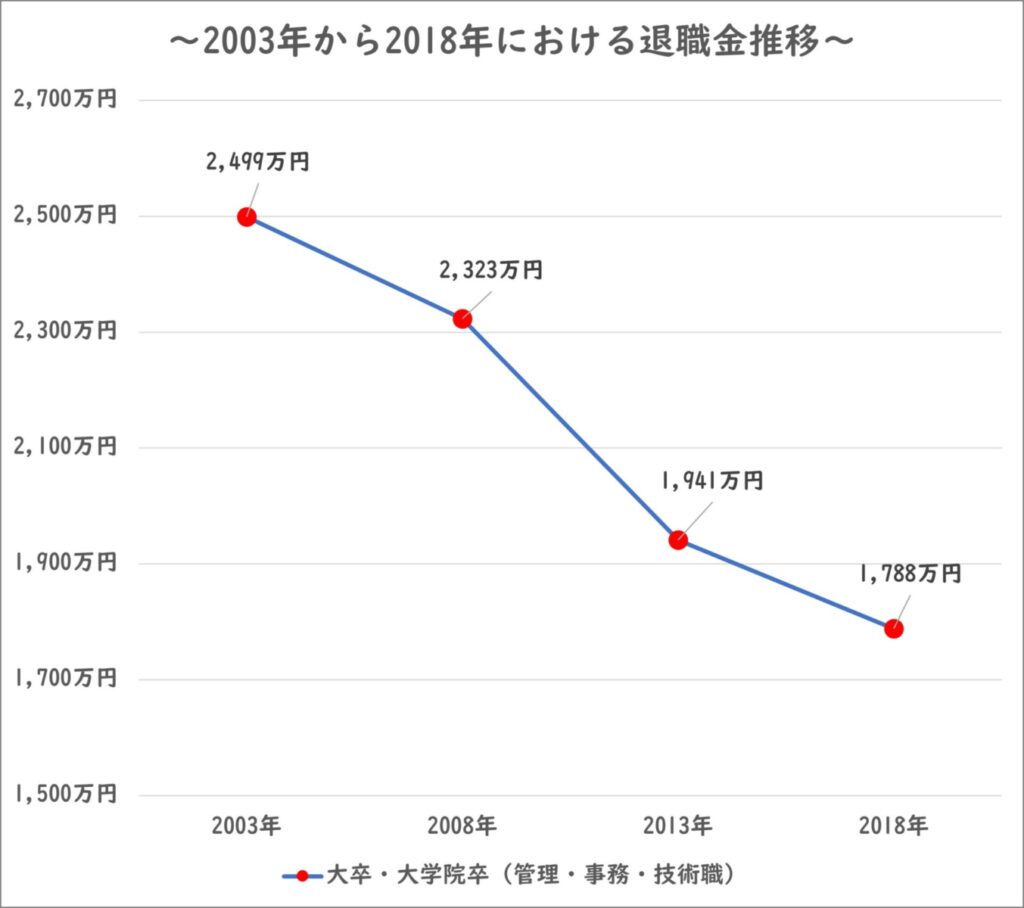

厚生労働省が5年ごとに行う就労条件総合調査の退職給付金のデータによると、2003年の2,499万円のところ、2018年では1,788万円と確実に減少しており、15年の間に711万円も減少しています。

不動産会社の担当者と話をすると、繰り上げ返済や退職金による一括返済のアドバイスを受けることが多くあります。ただし、働き方や住宅ローンの残高、退職金の金額によっては、繰り上げ返済や一括返済による完済ができないことも考えられます。

住宅ローンを組む30代、40代の多くが住宅ローンの返済とともに子どもの教育費を支払っているので、住宅ローンを返済しながら、繰り上げ返済資金を準備するのは難しいのが現状です。また、教育費の支払い後は退職までのわずかな期間で老後資金も貯めなければなりません。必然的に、退職金を老後の生活費に充てることを考えざるを得ないでしょう。

そのような状況で、退職金で住宅ローンを完済しようとすると、老後破綻の可能性が極めて高くなってしまいます。

こんな住宅ローンが定年後に危なくなる!

どのような住宅ローンが危ないのでしょうか。解説しますので参考にしてみてください。

退職時の住宅ローン残高が2000万円以上ある

退職金推移からも分かるように、退職金の2018年平均金額は、1,788万円でした。

ただ、この金額は大卒・大学院卒の管理・事務・技術職として働いている場合です。その他の職種、高校卒の場合にはさらに退職金は少なくなる傾向があるため、住宅ローンの残高にもよりますが、退職金だけで住宅ローンを完済するのは難しくなっています。

完済時の年齢が75歳以上に設定している

住宅ローンの完済時年齢が75歳以上の場合も危険です。

返済期間が長ければ毎月の返済額を抑えることができるため、75歳以降も住宅ローンの返済が続くという方もいます。とはいえ、年齢を重ねると収入は公的年金のみになることが多く、その中から住宅ローンの返済をするのは大変です。

住宅ローンの残高に関わらず、返済が滞ってしまった場合、マイホームを取り上げられてしまう可能性があります。年齢を重ねてからの生活破綻は生活を立て直すことが困難です。

定年後の返済比率が年収の50%以上になる

住宅ローンを組む場合、できる限り無理なく返済できるようにローンを組みたいと思うことでしょう。理想の返済比率は、年収の20%~25%が目安とされています。

とはいえ、定年退職後は収入が限られてしまうため、年収に占める住宅ローンの比率が上昇します。返済比率が50%以上になってしまった場合は、収入の半分が住宅ローンに消えることになり、生活が立ち行かなくなってしまうことが考えられます。

ボーナス払いを併用している

毎月の返済に加えて、ボーナス払いを併用して住宅ローンを組むケースもあるでしょう。ボーナス払いを併用した場合、毎月の返済額を減らすことができるため、利用している人は少なくありません。しかしながら定年退職した後は、ボーナスがもらえないため、ボーナス払い分のまとまった金額を準備することが難しくなってしまいます。ボーナス払いを併用している場合、早めの住宅ローンの見直しが必須です。

定年退職後に住宅ローンの返済で困った時の一般的な対処法

定年後に住宅ローンが支払えない場合、以下の選択肢が考えられます。

金融機関に相談する

住宅ローンの返済が厳しい場合は、まずは借入先の金融機関に相談しましょう。返済期間を延ばせれば毎月の返済額を抑えることができます。その場合には返済総額が増えることに注意しましょう。

生命保険の解約

定年後には子どもの生活費や教育費が不要になるケースが多いため、以前契約した生命保険は過剰な保障内容となっている場合があります。貯蓄型の生命保険であれば、解約すると保険料が戻ってくるため、住宅ローンの返済に充てられます。

再雇用や再就職で収入を得る

定年後の再雇用や再就職によって収入を確保することができます。しかし一般的に定年前の収入を完全に維持することは難しいため、他の選択肢と併用することをおすすめします。

親族からお金を借りる

子どもや親戚からの借入れが選択肢として考えられます。親自身の退職金を使って繰上げ返済を行ってもまだ返済が残ってしまう場合には、親子リレーローンなどが有効です。

資産の売却

住宅ローンの返済が困難な場合には、金や株式、債券資産の売却も有効な選択肢です。売却してまとまった返済資金を確保できれば、返済に充てられます。ただし、売却時の市場価格や資産の状態によって額面が異なるうえに、税金や法的な要素が絡んでくるため。専門家と相談することが重要です。

住宅ローン返済に「リ・バース60やリースバックを利用する」という選択肢

住宅ローン返済に困った時の対処法として、リ・バース60やリースバックを利用するということが考えられます。それぞれの特徴について一般的なサービス例を用いて比較表を作成しましたので、是非参考にしてください。

| リースバック (セゾンのリースバック) | 一般的なリ・バース60 | |

| 仕組み | 自宅を売却し、売却代金を一括で受け取る。 売却と同時に賃貸借契約を締結し、毎月家賃を支払う。 | 不動産(自宅)を担保にし、融資を受ける住宅ローン。 |

| 所有権 | 買い取り会社 (セゾンファンデックス) | そのまま (家主) |

| 不動産評価 | 物件評価額の70~90%程度となるケースが多い | 物件評価額の50~60%程度となるケースが多い |

| 月々の支払い | 家賃のみ | 利息のみ |

| 資金使途 | 自由 | 住宅ローンの借り換えなど制限あり |

| 固定資産税の納税義務 | なし | あり |

| 契約終了後 | 再度買い戻しが可能 | 契約終了後(死亡後)に売却等により相続人が元金を返済。 ※ノンリコース型は返済不要 |

住宅ローン(リ・バース60)の借り換え

定年後に返済が難しくなりそうな住宅ローンを組んでいるなら、借り換えることを検討しましょう。その中で注目すべきローンが「リ・バース60」です。

リ・バース60とは

「リ・バース60」とは、住宅金融支援機構と提携している金融機関が提供する満60歳以上の人を対象とした住宅ローンです。毎月、利息のみ返済すればよく、毎月の返済額は軽くなります。元金は本人が亡くなったときに相続人が一括して返済する、もしくは担保物件(住宅および土地)を売却して、返済する住宅ローンです。

関連記事:リ・バース60とは?仕組みやメリット・デメリット、申込み方法を解説

リ・バース60のメリット

リ・バース60には、下記のようなメリットがあります。

- 毎月の返済は利息のみでOKであるため、通常の住宅ローンの返済額よりも毎月の返済額が少なくなる。

- (金融機関によって取扱いが異なるものの)金利の高いノンリコース型を選べば、相続人に返済義務がない。

- 高齢者でも借り入れ可能な住宅ローンである。

- 子供に金銭的な負担をかけずにすむ。

リ・バース60のデメリット

リ・バース60には、下記のようなデメリットがあります。

- 借入限度額は、担保評価額の50~60%程度のため、住宅ローンの残債が多いと融資を受けられない。

- 元金が減らないため、返済がいつまでたっても終わらない。

- 金利変動リスクがあるため、返済額が増えることがある。

- 子供に相談してから利用しないと、介護や相続のときにもめる可能性がある

リースバックを利用して住宅ローンを完済する

住宅ローンを借り換えるほかに、リースバックを利用して住宅ローンを完済する方法もあります。

リースバックとは

リースバックとは、自宅を売却して現金化し、売却後も自宅に住み続けることができるサービスのことです。住み慣れた自宅で生活することができるだけでなく、まとまった資金を得ることも可能です。

リースバックのメリット

リースバックには、下記のようなメリットがあります。

- 買い取り代金は、一括で受け取れる。

- 売却してもそのまま自宅に住み続けることが可能。

- 固定資産税が不要になる。

- 売却したことが近所の人に知られにくい。

リースバックのデメリット

リースバックには、下記のようなデメリットがあります。

- 自宅の名義が変わる。

- 自宅が相続対象から外れるため、子供に相談してから利用しないともめる可能性がある。

- 家賃が発生する。

- 家賃が払えなければ、引っ越ししなければならない。

- (契約内容により)買い戻すときには、売却価格よりも高くなることがある。

おわりに

住宅ローンの返済が定年後も続いてしまうと、住宅ローン残高によっては、返済が困難になる可能性が高くなります。住宅ローンの返済が厳しくなった場合は、リ・バース60で借り換える、またはリースバックで住宅を売却し住宅ローンを完済するなどを検討してみましょう。

子どもにマイホームを残す必要がないなら、相続時の手続きが不要なリースバックの利用がおすすめです。数多くの不動産会社がリースバックを提供していますが、セゾンファンデックスは金融機関であるため、お金に関する問題(困りごと・悩みごと)に対して適切なアドバイスをする大きなアドバンテージがあります。そのため、お客様一人ひとりの家計の収支を考慮して、月々の家賃を柔軟に設定することが可能です。安心してリースバックを利用するためには、お金に関するアドバイスが貰える「セゾンのリースバック」を選ぶと良いでしょう。