厚生労働省の令和2年簡易生命表によれば、男性の平均寿命は約82歳、女性は約88歳となっています。男性より長生きする可能性が高い女性ですが、夫が亡くなれば遺族年金を受け取ることができ、受給額は人それぞれです。そこでこの記事では、65歳以上の妻が受け取れる遺族年金について解説します。

遺族年金とは

遺族年金は国民年金または厚生年金に加入していた方が亡くなったときに、その方によって生計を維持されていた遺族が受給要件を満たす場合に受け取れる年金のことです。遺族年金には「遺族基礎年金」と「遺族厚生年金」の2種類の年金があり、年金の加入状況などによって、いずれかもしくは両方の年金を受け取ることができます。

遺族基礎年金の受給要件

遺族基礎年金は、亡くなった方が以下のいずれかの受給要件に該当するときに、亡くなった方によって生計を維持されていた「一定の要件を満たした子を持つ配偶者」または「子」が受け取ることができます。

- 国民年金の被保険者である間に死亡したとき

- 国民年金の被保険者であった60歳以上65歳未満の方で、日本国内に住所を有していた方が死亡したとき

- 老齢基礎年金の受給権者であった方が死亡したとき

- 老齢基礎年金の受給資格を満たした方が死亡したとき

遺族厚生年金の受給要件

遺族厚生年金は、亡くなった方が以下のいずれかの受給要件に該当するときに、亡くなった方によって生計を維持されていた遺族(配偶者、子、父母、孫、祖父母など)が受け取ることができます。ただし、受給には優先順位があり、最も優先順位の高い遺族のみが受給できます。

- 厚生年金保険の被保険者である間に死亡したとき

- 厚生年金の被保険者期間に初診日がある病気やけがが原因で初診日から5年以内に死亡したとき

- 1級・2級の障害厚生(共済)年金を受けとっている方が死亡したとき

- 老齢厚生年金の受給権者であった方が死亡したとき

- 老齢厚生年金の受給資格を満たした方が死亡したとき

また、それぞれの遺族には次のような条件があります。

| 遺族 | 条件 |

| 配偶者 | 再婚(内縁関係を含む)していないこと |

| 子、孫 | 死亡当時、18歳になった年度の3月31日までの間にあること 20歳未満で障害等級1級または2級の状態にあること ※婚姻していない場合に限る ※死亡当時、胎児であった子も出生以降に対象となる |

| 夫、父母、祖父母 | 死亡当時、55歳以上であること ※受給開始は60歳から ※夫は遺族基礎年金を受給中の場合に限り、60歳より前でも遺族厚生年金を受け取ることが可 |

夫と死別した妻が65歳以上で遺族年金を受け取れる場合とは

ここからは、具体的に夫と死別した妻が65歳以上に遺族年金を受け取ることができるのかをみていきます。

自営業だった夫が亡くなった場合

夫が自営業者で国民年金のみに加入していた場合では、妻は65歳以上も以下の条件を満たす「子」がいれば遺族基礎年金を受け取ることができます。

・18歳に達する日以後の最初の3月31日までの間にある子 ・20歳未満で障害等級1級または2級の障害がある子

具体的には、例えば妻が65歳の時点で、

- 17歳の子がいれば翌年の3月31日まで

- 19歳で障害1級の子がいれば20歳になるまで

妻は遺族基礎年金を受給できます。

一方、子が既に18歳を超えた4月1日以降にある場合、または20歳以上の健常な子しかいない場合は、妻は遺族基礎年金の受給要件を満たしません。

このように、自営業の夫が亡くなった場合、65歳以上の妻が遺族基礎年金を受給できるのは、上記の年齢要件を満たす「子」がいる場合に限られます。要件を満たす子がいなければ、妻自身の老齢基礎年金のみの受給となります。

一方で、妻も65歳以上になると自身の老齢年金(老齢基礎年金や老齢厚生年金)を受給できるようになります。しかし、公的年金は支給事由(老齢、障害、遺族)1人1年金が原則で、妻自身の老齢年金と夫の遺族基礎年金の両方を受給することはできないため、どちらを受給するか選ぶ必要があります。

会社員だった夫が亡くなった場合

夫が会社員で厚生年金保険に加入していた場合、妻は遺族厚生年金を受け取ることができますが、さらに妻が65歳以上の場合は、特例的に支給事由が異なる2つ以上の年金が受けられ、妻自身の老齢基礎年金と夫の遺族厚生年金の一部または全部をあわせて受給することができます。

妻が専業主婦だった場合

妻が専業主婦だった場合は、妻自身の老齢基礎年金と夫の遺族厚生年金をあわせて受給することができます。

妻が会社員だった場合

老齢厚生年金を受給している妻は、妻自身の老齢厚生年金は全額支給となり、夫の遺族厚生年金は妻の老齢厚生年金より年金額が高い場合に、その差額が支給されます。

夫と死別した妻が65歳以上で受け取れる遺族年金はいくら?

これまで見てきたように、65歳以上の妻にとっては、夫の遺族厚生年金の有無および妻自身の老齢厚生年金の有無により受け取れる年金額に大きな差があることが分かります。

夫が自営業で妻が専業主婦だった場合

65歳以上の妻で、夫が自営業で妻が専業主婦だった場合は、妻自身の老齢基礎年金か夫の遺族基礎年金のどちらかを選択することになります。

老齢基礎年金の令和4年度における年金額は満額で約777,800円(月額64,816円)となっていますが、保険料に未納付期間などがあればそれに応じて減額となります。一方で、子のある妻が受け取れる遺族基礎年金は一律で以下の額となっています。

777,800円+子の加算額

- 1人目および2人目の子の加算額:各223,800円

- 3人目以降の子の加算額:各74,600円

子のいる妻の場合は子の加算額があることもあり、一般的に遺族基礎年金を選択することがほとんどと思われます。

しかし、子のない妻の場合は遺族基礎年金の対象ではないため、専業主婦であった妻が65歳以上にもらえる年金は老齢基礎年金のみとなり、年額は満額で778,000円となります。妻が65歳以上で要件を満たす「子」がいるケースが少ないこともあり、大半の方が老齢基礎年金のみの受給となるでしょう。

夫が会社員で妻も会社員だった場合

会社員の場合は老齢厚生年金や遺族厚生年金の受給対象となりますが、遺族厚生年金の年金額は、亡くなった夫の厚生年金の加入期間や報酬額を基に計算されます。そして、妻も会社員だった場合で妻自身の老齢厚生年金もある場合は、次の(1)と(2)の額を比較し、高い方が遺族厚生年金の額になります。

(1)亡くなった夫の老齢厚生年金の報酬比例部分の4分の3

(2)亡くなった夫の老齢厚生年金の報酬比例部分の2分の1と、妻の老齢厚生年金の2分の1の合計

例えば、亡くなった夫の老齢厚生年金の報酬比例部分が800,000円、妻の老齢厚生年金が500,000円だったとすると、遺族厚生年金は以下のようになります。

(1)800,000円×3/4=600,000円

(2)(800,000円×1/2)+(500,000円×1/2)=650,000円

(1)と(2)では、(2)の方が大きいため、65万円が遺族厚生年金の額となります。ただし、求めた遺族厚生年金額のうち、妻の老齢厚生年金相当額が支給停止となるため、以下の(3)のように差額の15万円となります。

(3)650,000円-500,000円=150,000円

仮に妻の老齢基礎年金が満額の約780,000円だった場合、上記のケースで妻が受け取ることのできる年金の合計年額は(4)のとおり1,430,000円(月額約120,000円)になります。

(4)1,430,000円=780,000円+500,000円+(650,000円 – 500,000円 = 150,000円)

年金の合計額 = 妻の老齢基礎年金 + 妻の老齢厚生年金 + 遺族厚生年金(差額分)

夫と死別した妻が65歳以上で受け取れる実際の年金額と生活費

これまで仮のケースで年金額の求め方を見てきましたが、では、実際に夫と死別した65歳以上の女性はどれくらいの年金をもらっているのでしょうか?

厚生労働省の「平成29年老齢年金受給者実態調査」によれば、夫と死別した65歳以上の女性の平均年金月額は121,000円となっています。また、会社員の妻(遺族厚生年金あり)と、自営業の妻(遺族厚生年金なし)では、その平均年金月額には約2倍の開きがあるようです。

夫と死別した65歳以上女性の一ヵ月あたり平均年金額

| 全体平均 | 121,000円 |

| (会社員の妻) 遺族厚生年金あり | 137,000円 |

| (自営業の妻) 遺族厚生年金なし | 66,000円 |

一方で、総務省による2021年の家計調査によれば、65歳以上の女性の単身世帯の消費支出は1ヵ月平均で約138,000円となっています。その内訳は以下のようになっています。

65歳以上女性(単身世帯)の一ヵ月あたり消費支出

| 合計 | 約138,000円 |

| 食料 | 約36,000円 |

| 住居 | 約13,000円 |

| 光熱費 | 約13,000円 |

| 家具・家事用品 | 約6,000円 |

| 被服及び履物 | 約4,000円 |

| 保健医療 | 約8,000円 |

| 交通・通信 | 約13,000円 |

| 教養娯楽 | 約12,000円 |

| その他 | 約33,000円 |

夫と死別した65歳以上の女性の平均年金月額121,000円では、消費支出138,000円に対して、17,000円ほどの不足です。会社員の妻(遺族厚生年金あり)の平均年金月額137,000円でも心もとない感じですが、自営業の妻(遺族厚生年金なし)が年金だけで生活していくのは、より厳しい数字となっています。

妻の老後の生活費、遺族年金だけでは足りない場合どうする?

残された妻について老後の生活費が遺族年金だけでは足りない場合、足りない分のお金を得るにはどのような方法があるでしょう。働いて収入を得る方法もあるかと思いますが、高齢になると希望の仕事に就けない場合や体力面で難しい場合もあるでしょう。

もし、残された妻に相続などした自宅がある場合に、その自宅を活用してまとまった資金を得ることのできる「リースバック」という方法があります。ここではリースバックの仕組みについて確認していきましょう。

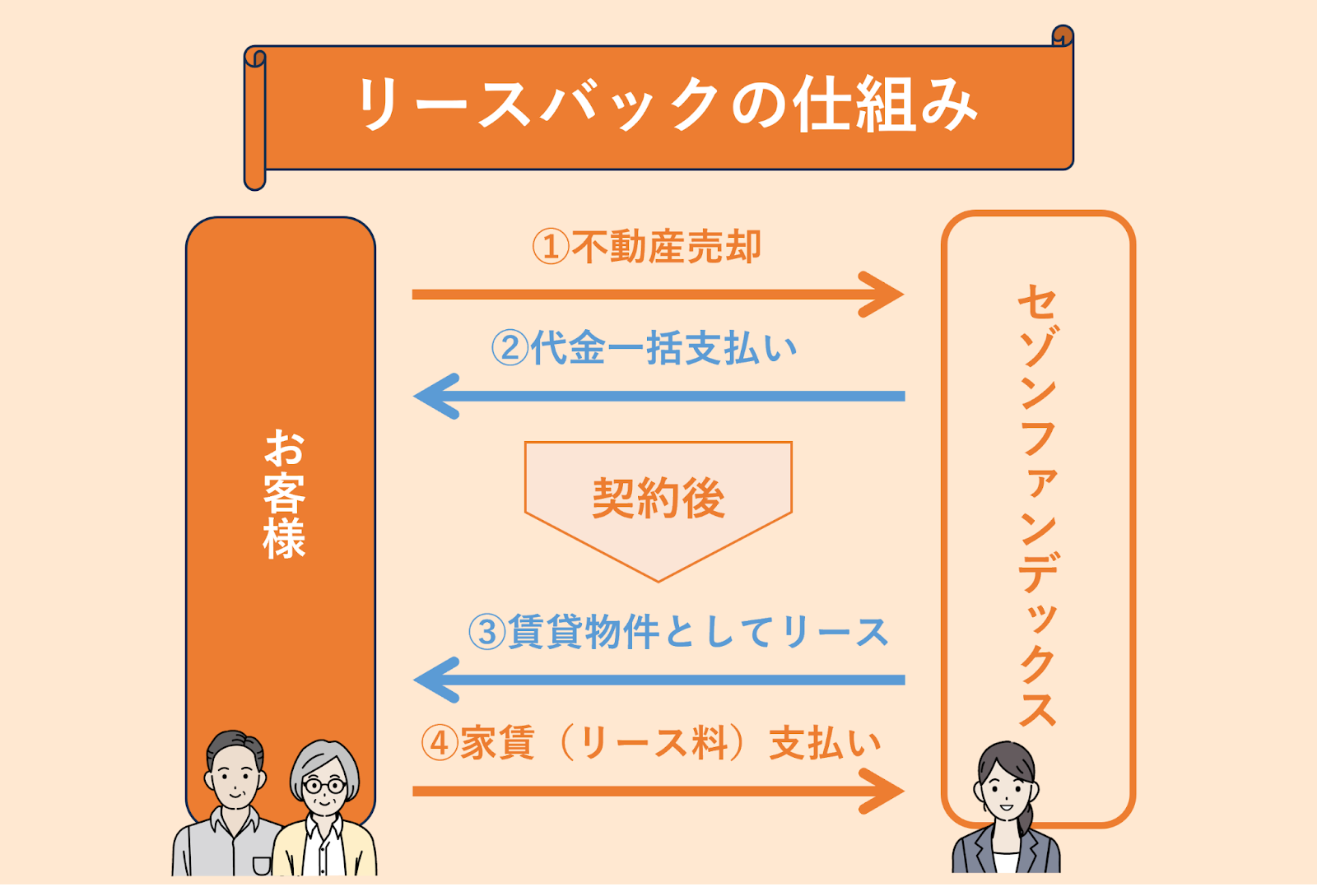

リースバックの仕組み

リースバックとは家を売却して現金化したのち、売却後も住み続ける仕組みです。以前より日本では居住用として不動産資産を持つ一方、高齢者になっても安心できる額の資金確保が進んでおらず、大きな課題となっていました。老後資金に2000万円が必要というニュースも記憶に新しいところです。

リースバックと似た金融商品として知られるリバースモーゲージは、不動産を担保に資金を借り入れる方法です。かつては注目を集めましたが、築年数が経過した古い不動産では老後の必要資金に十分な担保金額とならないことが多く、都市部以外では受付が進んでいないのが実情です。そのため、最近では以前ほど注目を浴びていない状況です。

そこで注目され始めたのがリースバックです。リースバックは不動産を担保にせず実際に売却するので所有権が移転されます。そのうえで賃貸借契約を買主との間で結び、売却した物件に居住し続けることを可能にするサービスです。対象の不動産は戸建の印象が強いですが、マンションやオフィス、店舗や倉庫など不動産全般で広く利用できます。

リースバックのメリット

生活に必要な資金を得られながら住み慣れた自宅に住み続けられるリースバックにはどのようなメリットがあるでしょう。株式会社セゾンファンデックスが提供しているセゾンのリースバックを例にすると、そのメリットには以下のようなものがあります。

※条件・制限などはリースバック会社により異なります

- 現金が一括して支払われる

- 資金の使途に制限がない(事業や投資目的にも資金を利用できる)

- 戸建てのみならず、マンションでも資金を得やすい

- 所有権がなくなるため、固定資産税や、マンションの場合は管理費や修繕積立金といった維持費がかからなくなる

- 将来的には再度購入することも可能

リースバックは売却であり借り入れではないので、リバースモーゲージなど自宅を担保にして借り入れた場合とは異なり、不動産価値の下落による担保割れリスクや、金利上昇による支払利息の増加リスクといった不安要素を考慮する必要がありません。そのため将来の資金計画に影響を与えそうな不安要素をなるべく減らしたい方などは、自宅を活用するならリースバックの利用がおすすめといえます。

リースバックのデメリット

一方でリースバックにもデメリットがあります。

- 自宅の名義は売却先の事業者になる

- 賃貸となることから毎月家賃が発生する

将来自宅を子どもに相続させたいと思っている方は、名義が変わってしまうのがデメリットになります。しかし、将来的には再度購入することも可能ですので、資金に余裕ができれば買い戻したうえで相続させるといったことも可能でしょう。

おわりに

公的年金だけでは老後の生活費が足りなくなる可能性がある中、自宅を賢く活用することで追加の資金を確保できる選択肢がリースバックです。リースバックでは、自宅を売却して現金化しながらも、賃借で住み続けることができます。老後資金の準備は生活設計上の大きな課題ですが、リースバックを検討する際は以下の点に留意する必要があります。

- 自宅の評価額や立地条件などにより、受け取れる資金額に制限がある

- 賃借となるため、毎月の家賃負担が新たにかかる

- 子供への相続は困難になるが、再購入の可能性もある

長年住み慣れた自宅に住み続けられるメリットは大きいものの、リースバックにも一長一短があります。老後の生活設計において、年金以外の資金確保策を検討する際は、自宅の有効活用についてもあらためて考える必要があるでしょう。ライフプランに合わせて、様々な選択肢を比較・検討することが重要です。