現役時代は高年収だったにもかかわらず、年金暮らしになった途端生活が苦しく、貯蓄を切り崩したりバイトで食いつないだりと苦しい生活を余儀なくされているシニアの方は少なくありません。理想の老後を送るための資金準備方法はいくつかありますが、自宅に住み続けながら資金を得る必要があると、FP office株式会社取締役の根本寛朗氏はいいます。

65歳Aさんの事例をもとに、自宅を活用して老後資金を得る方法についてみていきましょう。

60歳以上の5人に1人が自己破産!?…「老後破綻」を避けるために

弊社に相談に来られる方は主に子育て世代の方が多いです。しかし近頃、シニア世代のご相談も増えています。そのご相談内容の多くは、「年金で生活が続けられるか、老後も旅行や趣味など自分のやりたいことができるのかライフプランを見てほしい」といったものです。

また、なかには、「高年収だったにもかかわらず、実際に支払われた年金額に驚いた。この先暮らしていけるのか不安」という切実な方もいます。

「老後破綻」という言葉があるように、『2020年破産事件及び個人再生事件記録調査※』によると、60歳以上の自己破産者は全体の25%超となっています。また、現在の日本では高齢者のうち200万人以上が老後破綻状態といわれています。

※日本弁護士連合会消費者問題対策委員会『2020年破産事件及び個人再生事件記録調査※』

深刻な老後破綻に陥らないために、前もって老後の生活について考えておく必要があります。

そこで今回は、シニア世代のご相談の一例から、理想の老後を送るための資金準備方法についてみていきましょう。

旅行も趣味も楽しみたい…65歳Aさんの「ライフプラン」

【Aさん一家の基本情報】

- Aさん(65歳)……神奈川県内の一軒家に住む。新卒時から飲料メーカー勤務。

- 奥様(62歳)……Aさんと2人暮らし。

- 娘(35歳)……Aさん夫妻の近所に住む。夫と子どもがいる。

- 息子(28歳)……大阪在住。

相談者は、神奈川県在住の65歳Aさん。いまのまま生活していっても老後の暮らしに問題ないか気になり、3歳年下の奥様と一緒に弊社を訪れました。

奥様とは友人の紹介で知り合い、やがて結婚。2人の子どもを育て、いまは結婚後に建てた一軒家に夫婦で暮らしています。近所には35歳の娘家族が住んでおり、大阪には28歳の息子がいます。娘はしょっちゅう孫を連れて遊びに来てくれますし、たまに帰ってくる息子と酒を酌み交わしながら語り合う時間がAさんの楽しみになっているそうです。

Aさんは、新卒時から65歳の現在まで同じ飲料メーカーで働いており、70歳までは嘱託で働く予定です。

Aさんは「元気なうちに夫婦での旅行や趣味の登山を楽しみたい」、奥様は「これから孫の学費にお金がかかるため、支援をしてあげたい」と、それぞれ老後のプランを持っています。

ライフプランシミュレーションは、今後のキャッシュフローを把握でき、思い描いている老後生活が実現できるかどうか確認することができます。もし現段階で老後資金が不足しそうであれば、事前に対策を練ることも可能です。

そこで、Aさんご夫妻もライフプランシミュレーションを行いました。

Aさんは、ピーク時には年収が1,000万円を超え、ゆとりある生活を送っていたそうです。「現在の年収600万円になってからは生活水準を落とした」と話すものの、シミュレーションの結果、年金収入を中心に生活していくには、現状の生活水準でも厳しい状況であることがわかりました。また、貯蓄は2,000万円ほどありますが、退職金は全額住宅ローンの返済に充ててしまったといいます。

Aさんご夫妻の場合、理想の老後を送るには、まず必要最低限の死亡保障や医療保障などがついているかどうか保険を見直し、携帯電話の料金プランを確認するなどといった「家計改善」が必須です。また、いまある資産を投資信託などで運用し、資金寿命を延ばす必要もあります。

それでも正直なところ、理想の老後生活には限界がある状況でした。

思い出のある自宅を活用する2つの方法

Aさん夫妻の資産は、預貯金と自宅のみです。自宅を他の人に売却すると思い出の詰まった家を手放すことになり、生活環境を大きく変える必要が出てきてしまいます。

そこで筆者は、資産価値の高い自宅を活用できる2つの方法を提案しました。その方法とは、「リバースモーゲージ」と「リースバック」です。

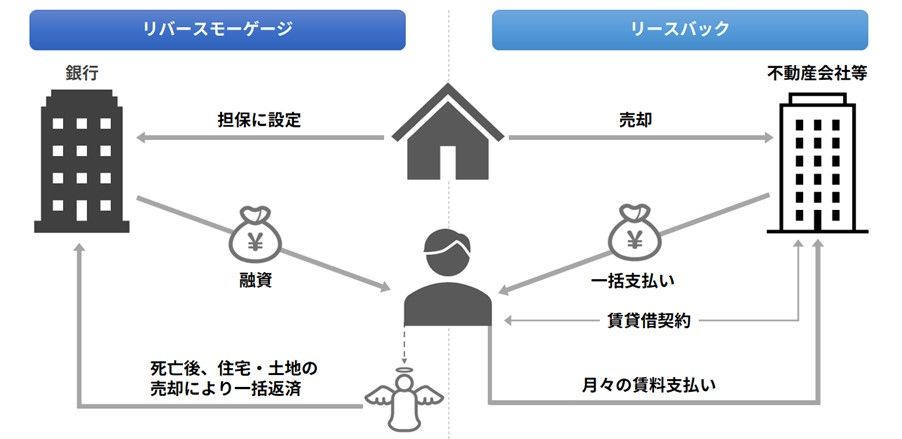

リバースモーゲージもリースバックも、ともに自宅に住みながら老後資金を調達できる仕組みですが、似て非なるものです。リバースモーゲージは、自宅を担保に銀行から融資を受ける「金融商品」であり、リースバックは自宅を売却し、賃貸借契約を結ぶことで賃貸として住み続けることができる「不動産契約」の仕組みです。以下でそれぞれ詳しくみていきましょう。

リバースモーゲージ

「リバースモーゲージ」とは、自宅を担保に入れ、銀行から融資を受けることができる仕組みのことです。上限金額に応じて定期的な借入れが可能で、借り入れた金額の利息部分を毎月返済していき、契約者が亡くなった際に一括で元金の返済を行います。

リバースモーゲージのメリットは、利用している間は毎月利息のみを支払えば良いため、老後の支出を減らすことができる点です。

一方デメリットとしては、資金用途が限られている場合がある点が挙げられます。「原則自由」としてあっても、投資目的の利用などは認めていない場合が多いです。

さらに、市場の金利に応じて適用金利が見直されるため、金利上昇のリスクも否めません。一般の住宅ローンは、市場金利が上がっても元本と利息の割合が調整され、月々の返済額が一定期間上がらない仕組みがありますが、リバースモーゲージの場合は金利が上がれば返済する利息額も増えてしまいます。

また、不動産価値の動向によっては、契約者が亡くなる前に途中で返済が必要になる可能性もあります。

多くの場合、貸付限度額は担保評価額の50~60%と低めに設定されています。銀行は、契約時に土地を中心に担保の価値を評価しますが、数年ごとに評価の見直しが行われ、もしも地価が大幅に下がってしまった場合、評価額を引き下げられる可能性があるのです。その際、借入額が貸付限度額を上回ることになれば、上回った分、または残高すべての返済が必要となってしまいます。ただし、担保の評価額は土地の価値を中心に算出されますので、マンションは対象外となるケースが多いです。

加えて、死亡後に担保を売ってなお完済できない場合は、相続人に請求がいく場合にあるため、注意が必要です。

リースバック

「リースバック」は、はじめに自宅を売却し、その後賃貸借契約を結ぶ仕組みです。担保の設定や借入れはなく、所有権は移転します。

リースバックのメリットは、一括で資金が調達でき、資金用途も自由な点です。また、はじめに自宅を売却しますので、固定資産税などの維持費が不要になります。

デメリットは、売却価格が安くなる傾向がある点です。また、売却後毎月家賃を支払っていく必要がありますが、周辺の家賃相場より賃料が高く設定されてしまうこともあるため、注意が必要です。複数の不動産会社に査定を依頼するなど、対策は必須でしょう。

たとえ売却額が高くても、賃料が高くなってしまっては、長生きすればするほど負担が多くなってしまうということになりますので、賃料はなるべく安くしてもらえるよう交渉すべきです。

また、リースバックの賃貸借契約は、期間があらかじめ決められている「定期借家契約」で締結されることがほとんどです。契約期間は2~3年が多く、満了後に貸主との合意が得られなければ再契約できません。再契約できなければ、結局引っ越さなければならなくなってしまいます。

これを避けるためには、定期借家契約の期間を長く設定するか、期間の定めのない「普通借家契約」を締結するようにしましょう。そのためには、業者選びが重要になります。契約する前に、自身に不利な契約にならないように内容をしっかり確認するようにしましょう。

セゾンのリースバックであれば相談・見積無料のうえ、最短即日で結果の提供も可能です。東証プライム市場上場のクレディセゾングループが提供しているため安心です。リースバックを検討しているのであれば、一度は問い合わせをいれておきたいおすすめのサービスです。

充実した老後を過ごすために

筆者から話を聞いたAさんは、「リバースモーゲージは資金用途が制限されており、死後に子供たちの手を煩わせてしまう可能性があり気が引ける」との理由で、リースバックを利用することに。その後、デメリットや注意する点をしっかり確認し、リースバック業者を選定されました。

リースバックを利用することで、愛着のある家に住み続けながらまとまった資金を得られ、充実した老後を過ごすことができるでしょう。

今回紹介したように、キャッシュフローが厳しく金融資産にゆとりがない人でも、自宅を活用することで理想の老後を送ることが可能になります。

Aさんのように、現役のころは年収が高くゆとりある生活が送れている方でも、年金収入のみになった途端、生活が一変してしまう方も多いです。老後を迎える前に、しっかりと老後の資金計画を立てることが大切です。