病気やケガのリスクはいつ降りかかるかわからないため、独身であっても保険で備えておく必要があります。自身にとって適切な保障を用意できるように、加入する際のポイントを押さえておきましょう。

このコラムでは、独身の方におすすめの保険や加入の必要性を解説します。

1.【男女・年代別】独身の保険の加入状況

独身の方が保険に加入する際のポイントをチェックする前に、まずはどれだけの独身の方が保険に加入しているのかを見ていきましょう。ここでは、ニッセイ基礎研究所の調査をもとに、独身の保険の加入状況を男女別・年齢別にご紹介します。

併せて、直近加入契約の保険種類や世帯の加入状況もご紹介するので、日本における保険の実態を把握するための参考にしてください。

1-1.独身男性の生命保険加入率

ニッセイ基礎研究所の調査によると、独身男性の年齢ごとの生命保険加入率は以下のとおりです。なお、比較対象として既婚男性の生命保険加入率もご紹介します。

| 独身男性 | 既婚男性 | |

| 20代 | 47.7% | 66.7% |

| 30代 | 72.1% | 93.9% |

| 40代 | 81.5% | 95.1% |

独身男性と既婚男性を比較すると、各年代で加入率には大きな差があることがわかります。独身男性は年齢が上がるとともに保険に加入する方が増えていますが、既婚男性に比べると加入率は低いといえるでしょう。

同調査では、生命保険の商品別の加入率も確認できます。独身男性がどのような保険に加入しているのかを見てみましょう。

| 20代 | 30代 | 40代 | |

| 定期付終身保険 | 10.7% | 20.0 % | 22.7% |

| 終身保険 | 27.2% | 42.5% | 54.5% |

| 定期保険 | 16.5% | 13.8% | 4.5% |

| 養老保険 | 12.6% | 25.0% | 27.3% |

| こども保険・学資保険 | 11.7% | 1.3% | 0.0% |

| 定額個人年金保険 | 14.6% | 27.5% | 54.5% |

| 変額個人年金保険 | 0.0% | 2.5% | 4.5% |

| 医療保険・入院保険 | 67.0% | 52.5% | 36.4% |

| がん保険 | 16.5% | 32.5% | 27.3% |

| 介護保険 | 0.0% | 5.0% | 9.1% |

20代と30代で特に加入率が高いのは「医療保険・入院保険」という結果でした。「終身保険」と「がん保険」の加入率も、他の保険商品に比べて高めであることがわかるでしょう。40代では、「終身保険」「定額個人年金保険」「医療保険・入院保険」の加入率が高くなっています。

年代が上がるごとにほとんどの保険商品の加入率が上昇していますが、特に定額個人年金保険は上昇率が大きくなっています。

1-2.独身女性の生命保険加入率

続いて、独身女性の生命保険加入率を見ていきましょう。上記と同様に、既婚女性との比較や保険商品別の加入率もご紹介します。

| 独身女性 | 既婚女性 | |

| 20代 | 46.1% | 73.7% |

| 30代 | 71.6% | 90.2% |

| 40代 | 84.6% | 92.3% |

独身・既婚男性の加入率と同じく、既婚女性よりも独身女性のほうが加入率が低いという結果でした。既婚女性に比べて、独身女性では保険の必要性を感じている方が少ないと推測できます。次に、保険商品別の加入率に違いがあるのかを見ていきましょう。

| 20代 | 30代 | 40代 | |

| 定期付終身保険 | 11.6% | 10.3% | 13.6% |

| 終身保険 | 28.4% | 31.0% | 36.4% |

| 定期保険 | 14.7% | 15.5% | 4.5% |

| 養老保険 | 13.7% | 25.9% | 13.6% |

| こども保険・学資保険 | 5.3% | 6.9% | 4.5% |

| 定額個人年金保険 | 4.2% | 20.7% | 22.7% |

| 変額個人年金保険 | 0.0% | 3.4% | 9.1% |

| 医療保険・入院保険 | 64.2% | 70.7% | 54.5% |

| がん保険 | 21.1% | 29.3% | 31.8% |

| 介護保険 | 1.1% | 6.9% | 0.0% |

保険商品ごとの加入率の傾向として、すべての年代で「医療保険・入院保険」の加入率が特に高いことが読み取れます。続いて加入率が高いのは、「終身保険」「がん保険」という結果でした。

ほとんどの保険商品の加入率が年代とともに上昇していますが、特に貯蓄性の高い「定額・変額個人年金保険」などの上昇率が大きくなっています。

1-3.【参考】直近加入契約(民保)の保険種類&世帯加入状況

保険の加入実態の参考として、一般の方(独身・既婚含む)が直近に加入した保険の種類を確認しましょう。

| 上段:調査年 下段:加入期間 | 2021年 (2016〜2021年) | 2018年 (2013〜2018年) | 2015年 (2010〜2015年) | 2012年 (2007〜2012年) | 2009年 (2004〜2009年) |

| 終身保険 | 27.8% | 35.3% | 35.4% | 38.4% | 35.5% |

| 定期保険 | 8.7% | 9.2% | 7.6% | 8.8% | 7.9% |

| 定期付終身保険 | 3.3% | 5.0% | 6.9% | 7.9% | 8.8% |

| 利率変動型積立終身保険 | 2.8% | 2.1% | 3.5% | 3.9% | 4.4% |

| 養老保険 | 3.2% | 4.6 % | 3.1% | 4.4% | 6.2% |

| 医療保険 | 27.0% | 23.3% | 24.4% | 19.7% | 20.3% |

| がん保険 | 10.5% | 7.3% | 6.5% | 6.5% | 5.2% |

| 介護保険 | 1.9% | 0.8% | 0.7% | 0.5% | 0.6% |

| こども保険 | 2.5% | 2.3% | 4.1% | 3.6% | 4.2% |

| 変額保険 | 0.8% | 1.1% | 0.6% | 0.1% | 0.4% |

| 生活障害・就業不能保障保険 | 2.6% | 1.5% | ─ | ─ | ─ |

| その他の生命保険 | 2.8% | 2.0% | 2.2% | 1.7% | 1.7% |

| 個人年金保険 | 4.0% | 3.7% | 3.6% | 3.1% | 2.5% |

| 変額個人年金保険 | 1.0% | 0.6% | 0.5% | 0.3% | 0.8% |

| 不明 | 1.0% | 1.3% | 0.8% | 1.1% | 1.4% |

直近の2021年と2018年の調査を比較すると、「医療保険(+3.7ポイント)」「がん保険(+3.2ポイント)」「介護保険(+1.1ポイント)」が増加しています。一方で、「終身保険(−7.5ポイント)」「定期付終身保険(−1.7ポイント)」が減少する結果となりました。

あわせて、加入率や1年間あたりの保険料の平均額、加入件数などをまとめた世帯加入状況も把握しておきましょう。なお、()内は前回調査の結果です。

| 全生保 | 民保 | |

| 加入率 | 89.8% (88.7%) | 80.3% (79.1%) |

| 加入率(個人年金保険) | 24.3% (21.9%) | 21.4% (19.6%) |

| 加入件数 | 3.9件 (3.9件) | 3.2件 (3.2件) |

| 普通死亡保険金額 | 2,027万円 (2,255万円) | 1,927万円 (2,079万円) |

| 年間払込保険料 | 37万1,000円 (38万2,000円) | 35万9,000円 (36万2,000万円) |

2.独身の方に起こりうるリスクとは

保険は万が一の際のリスクに備えるためのものです。そのため、どんな保険に加入するかを考える際は、起こりうるリスクを知っておかなければいけません。独身の方にありがちなリスクには、男女に共通するものと、男性・女性それぞれに起こりうるものがあります。

ここでは、独身の方が押さえておくべきリスクについて詳しく解説します。自身に適切な保障を考える際の参考にしてください。

2-1.独身の男女に共通するリスク

独身の男女に共通するのは、病気とケガのリスクです。いつどんな病気やケガを負うかは予測できないうえに、入院・手術の必要があれば高額な費用が発生する可能性があります。

高額療養費制度など負担を軽減する制度は用意されていますが、特に入院する際は保険や制度が適用されない費用も発生するため、病気やケガによって家計が圧迫されることもあるでしょう。退院後に通院治療を継続することになれば、治療費はもちろん病院までの交通費も必要です。

また、症状によっては先進医療をすすめられる可能性があります。先進医療は保険適用外とされ、治療を受ける場合は技術料を全額自己負担で支払わなければいけません。先進医療は治療法によって技術料が高額になるため、経済的な事情によっては治療を受けたくても受けられないことが考えられます。

なお、病気やケガの療養中は、治療のために仕事を休まなければいけないこともあるでしょう。会社員であれば傷病手当金を受け取れますが、傷病手当金の支給額は給料の約2/3です。それまでにもらっていた給料の全額分を受給できるわけではなく、さらに受給期間は最長で1年6ヵ月と決まっています。

働けなくても生活費は変わらずに発生するため、治療が長引くほど経済的な不安は大きくなるでしょう。

2-1-1.病気やケガを負った際の医療費

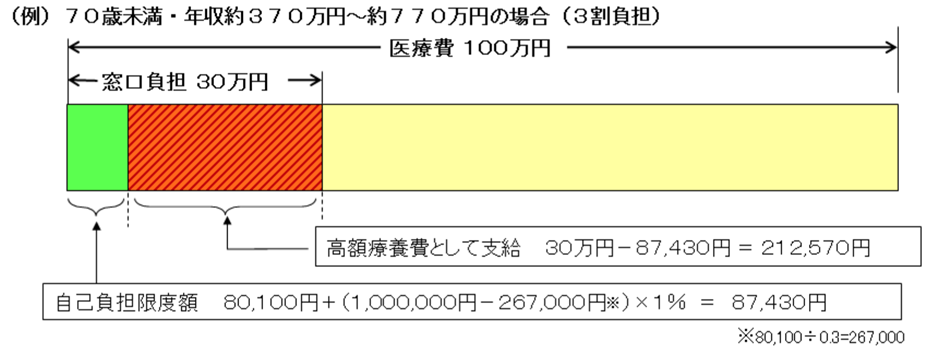

病気やケガの治療を受ける際、公的医療保険の適用内であれば自己負担は1〜3割です。

1ヵ月間にかかった医療費が一定の金額以上であれば、高額療養費制度が適用されます。同じ月に複数の医療機関を受診していれば、それぞれで発生した医療費を合算できます。金額の基準は年齢や所得によって異なるため、厚生労働省の公式サイトで自身の区分を確認するのがおすすめです。

以下は、70歳未満・年収約370万〜約770万円の方がひと月に100万円の医療費を支払った場合のシミュレーションです。

ただし、先述した先進医療の技術料にはこれらの軽減措置が適用されないため、以下のような費用を自己負担で支払わなければいけません。

| 先進医療技術の種類 | 1件あたりの技術料の平均額 |

| 陽子線治療 | 264万9,978円 |

| 重粒子線治療 | 318万6,609円 |

あわせて、入院する際に個室を希望する場合は「差額ベッド代」が発生します。衣類・タオルのレンタル費用やテレビの使用料などもかかりますが、これらの費用には公的医療保険が適用されません。

生命保険文化センターの調査によると、入院1日あたりの自己負担費用(治療費・差額ベッド代などを含む)の平均額は2万3,300円、平均的な入院日数は15.7日です。また、入院時の自己負担費用の平均額は20万8,000円です。入院が必要な治療を受けることになれば、家計にとって大きな影響が及ぶ可能性があるでしょう。

出典:公益財団法人生命保険文化センター「令和元年度 生活保障に関する調査」

2-1-2.病気やケガで働けない期間の生活費

病気やケガで働けなくなっても、家賃や光熱費などの支払いがなくなるわけではありません。総務省統計局の調査によると、単身世帯の1ヵ月あたりの平均支出は15万506円です。入院するとなると、さらに上記の自己負担費用がかかります。

会社員の場合は傷病手当金が支給されるといっても、働けない期間は生活費の負担が大きくなることを理解しておく必要があるでしょう。

出典:総務省統計局「家計調査報告(家計収支編)2020年(令和2年)平均結果の概要」

2-2.独身男性に起こりうるリスク

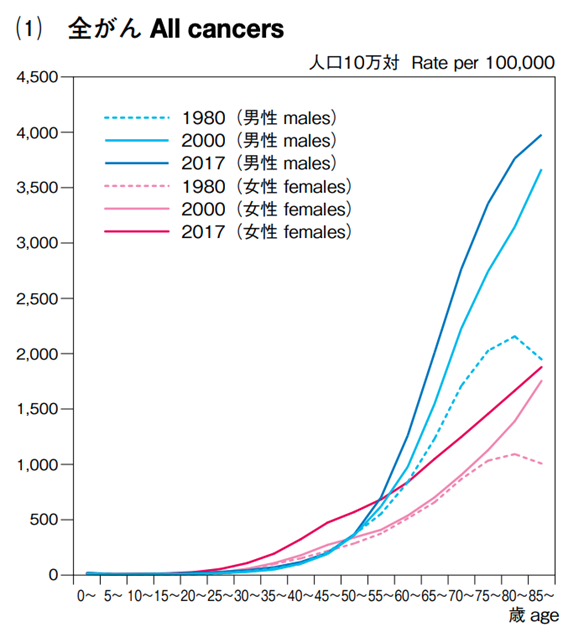

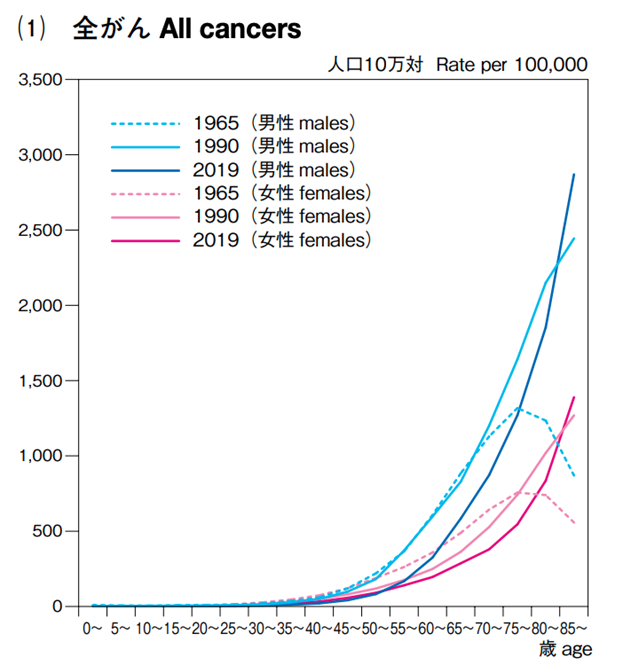

独身男性に起こりうるリスクとして、がんの罹患率・死亡率の上昇が挙げられます。以下は国立がん研究センターによる調査結果です。

【年齢階級別がん罹患率推移】

がんの罹患率は、男女ともに年齢が上がるほど高くなっています。直近の2017年の数値を見ると、男性の罹患率は50代半ばから女性を追い抜き、60代を過ぎると女性よりも大幅に上昇する結果でした。また、以下のデータでは、女性よりも男性のほうが死亡率が高いことがわかります。

【年齢階級別がん死亡率推移】

男性は高齢でのがんのリスクが高いため、医療保障を充実させておくのがいいでしょう。がんに罹患した際に一時金などが支給されるがん保険や、がんを含む病気やケガを保障する医療保険の加入を検討するのがおすすめです。

2-3.独身女性に起こりうるリスク

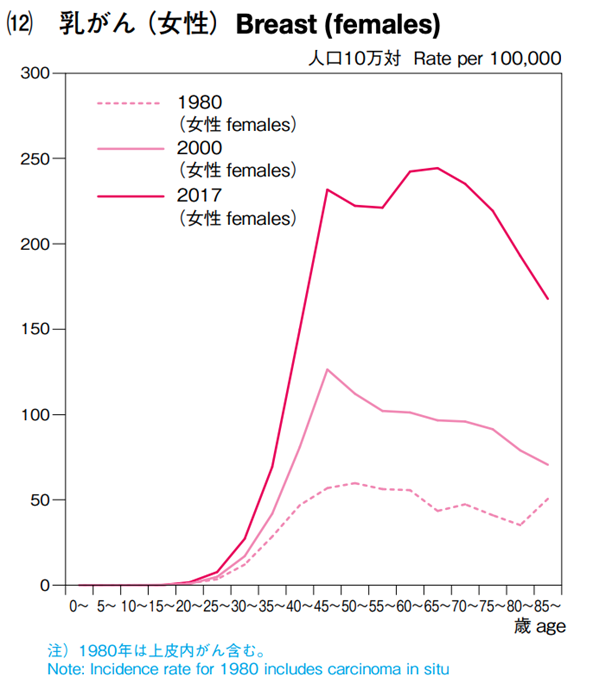

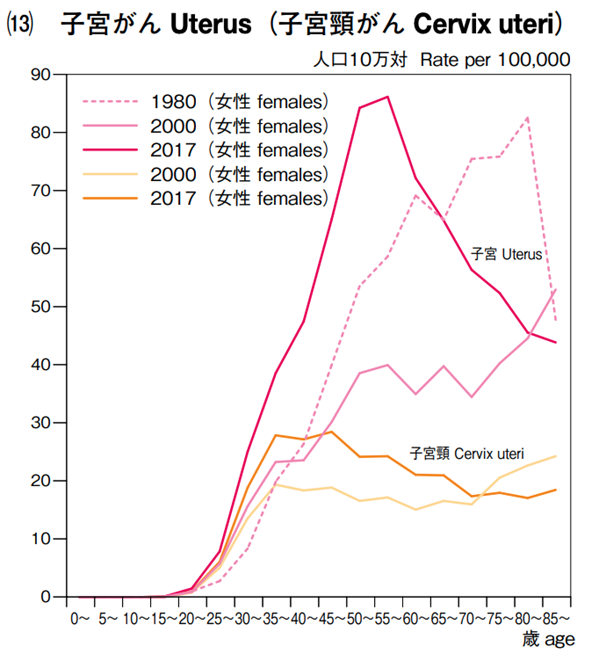

男女ともに年齢が上がるほどがんのリスクが上昇しますが、女性の場合は男性と比較して20〜50代前半までのがんの罹患率が高くなっています。女性特有のがんも存在し、特に子宮頸がんは若年層での罹患率が高いことがわかっています。女性特有のがんの中でも特に罹患率が高い乳がんにも注意が必要でしょう。

このように、女性は若いうちからがんのリスクがあるため、がんの保障が手厚いがん保険に加入しておくのがおすすめです。

また、将来的に出産を考えている場合は、妊娠・出産時のリスクにも対応できる医療保険を検討するのがいいでしょう。妊娠してから一定期間を過ぎると加入できないケースがあるため、早めに加入して保障を用意しておくのが賢明です。

3.独身の方が保険に加入する際の考え方3つ

独身の方が保険に加入する際は、以下の3つのポイントを押さえて検討するのがおすすめです。

- 病気やケガの備えを優先する

- 自身の状況に合わせて保険を選ぶ

- 医療保障・死亡保障を最低限に抑える

自身に合う保険の選び方に迷ったときはプロに相談することも視野に入れましょう。オンラインFPショップ「セゾンのマネナビ」なら、保険に関する悩みをお金の専門家に相談できます。

相談できる内容が幅広く、将来設計や資産運用、老後資金などの疑問にもわかりやすく答えてもらえます。ファイナンシャルプランナーに何回相談しても無料で、担当のファイナンシャルプランナーをご自身で選ぶことも可能です。相談はオンラインで行えるため、気軽に相談できます。。

3-1.病気やケガの備えを優先する

独身の方が保険に加入するなら、まずは病気やケガの備えを優先的に用意しましょう。ここまでにご紹介したとおり、病気やケガを負って治療を受ける際はさまざまな費用がかかります。たとえ症状が落ち着いたとしても、以前のような生活を維持できなくなる可能性はゼロではありません。

健康なうちは医療保険やがん保険の必要性が低いように思えますが、病気やケガになってからでは加入を断られることもあります。病気やケガのリスクはいつ起こるかわからないと考え、医療に対する保障を確保しておくのがおすすめです。

3-2.自身の状況に合わせて保険を選ぶ

適切な保険を選ぶためには、自身の状況を整理する必要があります。例えば、実家住まいの方の場合は、一人暮らしの方に比べて経済的な負担を抑えられる可能性が高いでしょう。一人暮らしであっても実家の近くに住んでいる場合は、万が一のことが起きてもすぐに実家に帰れるかもしれません。

職業に関しても、会社員か自営業かで保障の考え方は異なります。自営業の場合は会社員がもらえる傷病手当金などの保障がないため、収入減のリスクについてよく考える必要があるでしょう。

また、自身が亡くなったときのことを想像し、葬儀費用を用意できるかを考えることも大切です。葬儀費用を貯蓄などでまかなえないのであれば、死亡後に保険金が受け取れる保険の加入を検討すべきでしょう。

3-3.医療保障・死亡保障を最低限に抑える

保険で医療保障と死亡保障を用意する際は、それぞれの保障内容を最低限に抑えるのが賢明です。日本では公的な医療保障が充実しており、治療費の負担を軽減できる制度が用意されています。医療保障を考える際は、公的な健康保険でカバーされる部分があることを踏まえたうえで保障内容を決めましょう。

また、死亡保障を手厚くしていても、独身の方は死後にお金を遺す必要性が高くありません。親族の分も含めて家計を支えている場合などは別ですが、死亡保障にお金をかけるよりも、自身のための医療保障やがんに対する備えを手厚くするべきだと考えられます。

保険料は固定費として毎月のしかかるものです。保険料を適切な金額に設定するためにも、保障内容を最低限に抑えることが大切です。

4.リスクから考える独身におすすめの保険

独身の方には、男女に共通するリスクと男女別のリスクがあるとお伝えしました。保険に加入する目的は、これらのリスクによる損失をカバーすることです。自身に起こりうるリスクを洗い出せたら、リスクの内容に合わせて加入すべき保険を考えましょう。ここでは、独身の方におすすめの保険を以下の3つに分けてご紹介します。

- 医療保険・がん保険

- 終身保険

- 就業不能保険・所得補償保険

4-1.医療保険・がん保険

病気やケガは誰にでも起こりうるため、健康なうちに医療保障を用意しておくのがおすすめです。医療保険は入院や手術、通院の際にかかった費用をサポートするもので、所定の条件を満たすと入金給付金や手術給付金を受け取れます。

なお、日本においては2人に1人ががんに罹患するといわれています。以下はがんの罹患率を男女別にまとめたものです。

【累積がん罹患リスク(全がん)】

| 生涯がん罹患リスク | 何人に1人か | |

| 男性 | 65.5% | 2人 |

| 女性 | 51.2% | 2人 |

医療保険に特約を付加すれば、がんを含む三大疾病のリスクにも対応できます。さらにがんの保障を手厚くするなら、がんのリスクに特化したがん保険に加入するといいでしょう。がん保険に加入すれば、がんと診断された際にまとまった金を受け取れたり、治療が長期化した場合の経済的なリスクをカバーできたりします。

4-2.終身保険

独身の方が死亡保障を検討するなら、終身保険に加入するのがおすすめです。死亡保障が一生涯続くのが特徴で、葬儀費用などに利用できます。所定の期間を過ぎてから解約した場合は、解約返戻金を受給可能です。

死亡した際のリスクに備えつつ、老後資金を準備できるという側面があるため、支払った保険料を無駄にしたくない方にも適しているでしょう。

4-3.就業不能保険・所得補償保険

働くのが困難になった場合のリスクに備えるなら、就業不能保険や所得補償保険に加入するのが有効です。どちらの保険も、病気やケガで仕事ができなくなった際に保険金が支給されます。

給付金の支払い期間には違いがあり、就業不能保険は仕事に復帰するタイミングまたは保険期間満了まで、所得補償保険は1年程度です。免責期間や補償の対象外となる傷病があるため、加入を検討する際は条件や補償内容をよく確認しましょう。

5.年代から考える独身におすすめの保険

加入すべき保険は、起こりうるリスクや現在の状況を踏まえて決めるのが基本です。起こる可能性が高いリスクや平均的な貯蓄額は年代によって異なるため、保険を検討する際は自身の年齢も考慮する必要があるでしょう。

ここでは、年代ごとに必要性が高い保険をご紹介します。自身の年齢と照らし合わせながら、各世代におすすめの保険を確認しておきましょう。

5-1.20〜30代におすすめの保険

20〜30代の独身の方は、以下の4つの保険を検討するのがおすすめです。

- 医療保険

- 就業不能保険

- 終身保険

- 個人年金保険

病気やケガの治療には公的保障を利用できますが、治療が長引けば自己負担は大きくなるでしょう。20〜30代の方は40代以降の方に比べて貯蓄が少ない傾向があるため、公的保障と貯蓄だけでは経済的な負担をカバーできない可能性があります。医療保険や就業不能保険で働けないときの保障を用意しておけば、万が一のことがあっても安心できるでしょう。

特に30代以降は老後の生活費の準備も視野に入れ、老後資金として活用できる終身保険や個人年金保険に加入しておくのもおすすめです。

5-2.40代以降におすすめの保険

40代以降の独身の方にとって必要性が高い保険は以下の5つです。

- 医療保険

- がん保険

- 就業不能保険

- 終身保険

- 個人年金保険

20〜30代の方に比べて、40代以降は病気やケガのリスクが高まります。また、貯蓄に余裕があったとしても、老後資金や親の介護費用などを考えると、医療費のために貯蓄を取り崩すのは避けたいところです。

そのため、万が一の際の保障として医療保険やがん保険、就業不能保険で備えておくのがおすすめです。30代以降の方と同様に、終身保険や個人年金保険で老後資金の準備をしておくのもいいでしょう。

6.保険料の参考に。独身の保険料の平均額

最後に、一般的な独身の方が保険に支払っている金額の平均をご紹介します。平均額を目安として、自身の保険料を考える際の参考にしてください。

【年間払込保険料(全生保)(個人年金保険含む)・ライフステージ別、未婚】

| 平均(万円) | 17万4,000円 |

| 12万円未満 | 38.6% |

| 12〜24万円未満 | 28.6% |

| 24〜36万円未満 | 14.9% |

| 36〜48万円未満 | 6.7% |

| 48〜60万円未満 | 1.6% |

| 60万円以上 | 2.7% |

| わからない | 6.9% |

7.独身の方も保険でリスクに備えるのがおすすめ

いつ病気やケガを負うかは誰にも予測できません。治療が必要な場合は公的保障も利用できますが、場合によっては経済的なダメージが大きくなる可能性があります。万が一の際にも困ることがないように、独身の方も保険でリスクに備えるのがおすすめです。

起こりうるリスクや年代などによって適切な保険は異なるため、自身の状況を整理したうえで加入すべき保険を検討しましょう。