40代は健康リスクが高まり始める年代です。一方、仕事や家庭で担う役割が大きくなるほか、子どもの教育費や住宅ローンなど支出が増えるといった傾向もあります。今回は40代に最適な保険の選び方を、保険加入率や考慮すべきリスクなどを踏まえながら解説していきます。

40代の保険への加入傾向を知る

40代が保険に加入する必要性や保険の選び方をご紹介する前に、40代の保険への加入傾向を押さえておきましょう。ここでは、以下の3つを確認していきます。

・40代の生命保険への加入率、平均払込保険料、平均保険金額

・40代の個人年金保険への加入率

・自動車保険への加入率

40代の生命保険への加入率、平均払込保険料、平均保険金額

まずは、生命保険文化センターが実施した令和元年度「生活保障に関する調査」の結果を見てみましょう。

※民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険や生命共済(個人年金保険やグループ保険、財形は除く)の加入率を示す

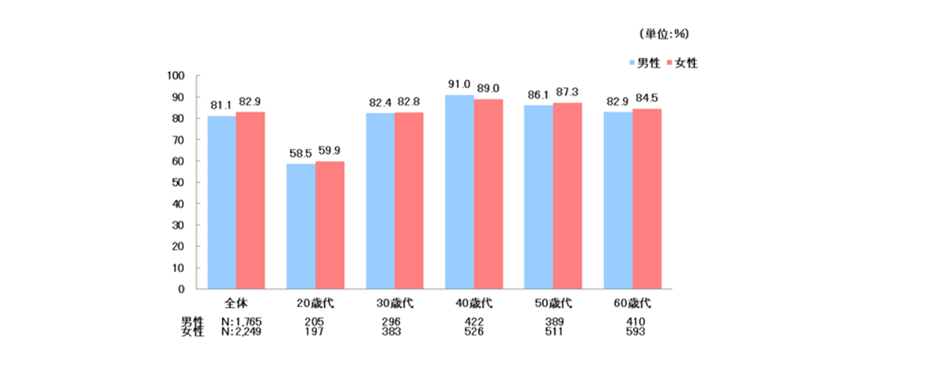

40代の男女の生命保険への加入率は、全年代においてもっとも高く、男女ともに9割前後の加入率であることがわかります。

また、生活保険文化センターの調べによると、40代の方の「平均死亡保険金額」「入院給付金日額」「払込保険料」についても確認していきましょう。

| 項目 | 男性 | 女性 |

| 平均死亡保険金額 | 2,205万円 | 818万円 |

| 平均入院給付金日額 | 10,900円 | 9,000円 |

| 平均年間払込保険料(全生保) | 23.2万円 | 15.6万円 |

死亡保険金額は、死亡保障の付いた生命保険に加入している場合、被保険者が死亡した際に受取人が支給するお金のことです。平均死亡保険金額や平均年間払込保険料について、男女の金額に差が見られる点が特徴です。

上記の平均額も参考にして、自分に必要な保障を備えた保険選びをしましょう。

参照:生活保障に関する調査

40代の個人年金保険への加入率

40代の個人年金保険への加入率は、世帯主年齢別のデータを見ていきましょう。

50代が加入のピークですが、40代以降に加入率が増加傾向にあるのがわかります。特に、2015年以降は、40代後半から加入率が伸び始めています。

自動車保険への加入率

さらに、自動車保険への加入率もチェックしましょう。自動車保険については、全体の加入率を損害保険料率算出機構「2020年度 自動車保険の概況」から確認します。全体の加入率は、対人賠償が75.0%、対物賠償が75.1%です。

対人賠償とは、契約した車両の事故により他人を死傷させ、法律上の損害賠償責任を負った場合に、治療費や慰謝料を補償する保険のことを指します。対物賠償とは相手の車や壁、電柱といった物を壊してしまった場合に損害賠償をする保険です。

40代が保険に加入する必要性

40代は、30代以前と比べて徐々に加齢による健康リスクが高まる年代です。また、公私ともに責任ある立場になることが増え、深刻なストレスを抱える方も増える傾向があります。ストレスによってうつ病や生活習慣病にかかる確率も高まるため、注意が必要な年代といえるでしょう。

さらに、子どもの教育費や住宅ローンの返済などが家計を圧迫しているケースが多い一方で、老後を意識し始める時期であり、老後資金の準備を始める必要もあります。

ここからは、男女別に考慮すべきリスクを確認していきましょう。

40代男性が考慮すべきリスク

厚生労働省が発表する、40代男性の死因は次のとおりです。

| 第1位 | 第2位 | 第3位 | 第4位 | 第5位 | |

| 40〜44歳 | 自殺 | 悪性腫瘍 | 心疾患 | 脳血管疾患 | 肝疾患 |

| 45〜49歳 | 悪性腫瘍 | 心疾患 | 自殺 | 脳血管疾患 | 肝疾患 |

死因の上位は悪性腫瘍(がん)と自殺、心疾患です。40代男性は仕事でも家庭でも重い責任を担っているケースが多いため、もしものときに残された家族の生活を支える死亡保障が重要になります。

被保険者が亡くなった場合に家族などの受取人が、分割した保険金を毎月あるいは一括などで受け取ることができる、収入保障保険に入ると安心です。さらに、がんの罹患率も高まり始める年代でもあるため、がんのリスクに備えた保険に加入することもおすすめです。

死因に加え、主な入院理由も確認しましょう。

| 第1位 | 第2位 | 第3位 | 第4位 | 第5位 |

| 精神及び行動の傷害 | 損傷、中毒及びその他の外因の影響 | 循環器系の疾患 | 神経系の疾患 | 悪性腫瘍 |

入院理由の第1位は精神及び行動の傷害です。公私ともにストレスを抱えがちな年代ですが、上手に発散させてメンタル疾患にならないように心がけることが必要です。

2-2.40代女性が考慮すべきリスク

続いて、40代女性の主な死因も確認していきましょう。

| 第1位 | 第2位 | 第3位 | 第4位 | 第5位 |

| 悪性腫瘍 | 自殺 | 脳血管疾患 | 心疾患 | 肝疾患 |

女性は40〜44歳と、45〜49歳の死因の順位が同じです。40代女性の死因第1位は悪性腫瘍(がん)であり、特に乳がんの罹患ピークは40代後半から50代ですが、30代から急速に増加します。子宮頸がんの低年齢化、子宮体がんの30代からの発症にも注意が必要です。

40代女性の入院理由も抑えておきましょう。

| 第1位 | 第2位 | 第3位 | 第4位 | 第5位 |

| 精神及び行動の傷害 | 新生物(腫瘍) | 神経系の疾患 | 循環器系の疾患 | 妊娠、分娩及び産じょく |

入院理由の第1位は男性と同様、精神及び行動の傷害ですが、第2位ががんであることが特徴です。前述のとおり、乳がんや子宮がんが増え始める年代であることが理由といえます。

保険で老後の資産形成をするという考え方も

40代になると、約20年後の老後を意識し始める方も多いでしょう。個人年金保険に加入して老後資金を準備する方法もおすすめです。

個人年金保険とは、一定の年齢まで保険料を払い込む貯蓄型保険です。一定期間または一生涯にわたって、公的年金に上乗せして私的年金として受給することができます。保険料の金額に応じて所得控除を受けられることもメリットとして挙げられます。

そのほか、iDeCo(個人型確定拠出年金)やつみたてNISA(少額投資非課税制度)を活用して老後資金づくりをするのも良いでしょう。iDeCoは公的年金にプラスして給付を受けられる私的年金のひとつであり、つみたてNISAは積立投資に適した非課税制度のことです。

お金のことについて勉強を始めたい方には、経験豊富なファイナンシャルプランナーなどの「お金のプロ」からレクチャーを受けられる、「セゾンのマネナビ」がおすすめです。

何度相談しても無料なので、納得いくまで質問できるのも嬉しいポイントです。お好きなFPを指名して、アドバイスを受けることもできます。ライフプランに合わせた保険選びで悩んだら、「セゾンのマネナビ」で信頼できるFPのサポートを受けてみてはいかがでしょうか。

新規申し込み&初回面談の特典として1,000円分のデジタルギフトプレゼントもありますので、是非この機会にご相談してみてください。

また、資産形成の方法などにお悩みの場合もぜひ「セゾンのマネナビ」をご利用ください。セゾンの認定ファイナンシャルプランナーが、お金に関するお悩み解決のサポートをしてくれます。

40代の死亡保険の選び方

亡くなった場合に必要となるお金は、主に次の2つです。

・死後の整理資金

・残された家族の生活資金

死後の整理資金とは、葬儀費用や身辺整理に必要なお金を指し、既婚、独身に関わらず必要になるお金をいいます。残された家族の生活資金とは、配偶者や子どもがいる、あるいは両親と一緒に暮らしている方が亡くなった場合、家族が生活していくためのお金のことです。

この2つのお金について、預貯金や遺族年金、遺族の収入だけではまかなえない部分を、死亡保険で補うというのが基本的な考え方です。

40代で子どもがいる場合、子どもはまだ独立しておらず、学費が必要なケースが多いでしょう。ここからは子どもがいる場合の必要保障額や、学費として必要な金額の目安などについて解説していきます。

子どもがいる場合の必要保障額

40代といっても、ライフステージは人によって異なります。子どもがいる場合、まだ乳幼児のケースもあれば、高校生や大学生などのケースもあるでしょう。子どもがまだ小さければ独立までの年数がかかるため、生活費や教育費をしっかりと準備しなければなりません。一方、ある程度子どもが大きい場合は学費にかかるお金がピークという状況も考えられます。

死亡保険で準備すべきお金を必要保障額といい、葬儀費用や遺族の生活費や住居費、教育費といった「遺族の支出」から、遺族年金、遺族の預貯金・収入などの「遺族の収入」を差し引いた金額のことを指します。差し引いて残る金額が死亡保険で必要な保障額といわれています。

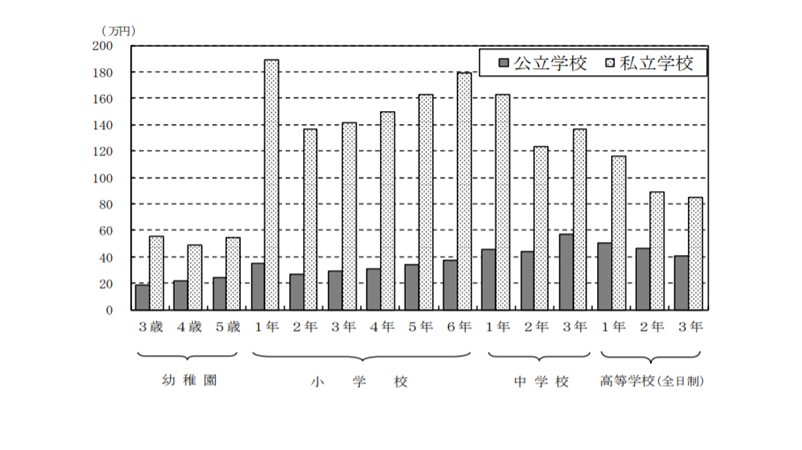

教育費にかかるお金のイメージ

必要保障額に大きな影響を与えるのが子どもの存在です。特に教育費については、あらかじめどの程度必要になるのか、イメージしておいたほうが良いでしょう。以下の表は、幼稚園から高等学校までの、学年別の学習費総額を表しています。

学習費総額がもっとも多いのは私立小学校の1年生です。公立のうちもっとも多いのは中学3年生の約56万9千円であることがわかります。

また、私立大学等の初年度学生納付金は下記のとおりです。

※()は対前年度増減(パーセント)、△はマイナスを表す。

引用:令和3年度入学者に係る学生納付金等調査結果|文部科学省

文部科学省が公表した「令和3年度入学者に係る学生納付金等調査結果」によると、令和3年度における私立大学の「初年度学生納付金」は、135万7,080円でした。初年度学費納付金とは、入学初年度に必要な入学料や授業料、施設設備費などを合計したお金のことです。

残された遺族が受け取れる年金

子どもがいる家庭の両親のうちどちらかが亡くなった場合、遺族は一定の要件を満たせば遺族基礎年金を受給できます。子どもとは「18歳到達年度の末日(3月31日)を経過していない子」または「20歳未満で障害年金の障害等級1級または2級の子」のことを指します。

遺族基礎年金の基本額は年額 77万7,800円で、子どもの人数に応じた「子の加算」が加わります。子の加算額は、第一子と第二子がひとりにつき22万3,800円、第三子以降はひとりにつき7万4,600円です。

つまり、子どもひとりの期間に残された妻(夫)が受け取れる遺族基礎年金は年額100万1,600円、子ども2人の期間は年額122万5,400円、3人の期間は130万円となります。

また、亡くなった夫が厚生年金に加入していた、あるいは加入していたことがあり要件を満たしている場合、残された妻には遺族厚生年金が生涯にわたって支給されます。遺族厚生年金の受給額は報酬比例となっているため、人によって異なります。

定期保険か終身保険かを決める

ここまで子どもにかかる教育費や、遺族年金の概要についてご説明してきました。死亡保険を選択するうえでは必要保障額のほかに、保険期間についても考える必要があるでしょう。死亡保険には保障期間が決められている定期保険と、保障期間が一生涯続く終身保険があります。

一般的には、同一の保険金額の場合、定期保険のほうが保険料が安い傾向にあります。子どもがまだ小さい方、貯金額が少ないために死亡保険金をしっかり備えたい方などは定期保険を選ぶと良いでしょう。

40代の医療保険の選び方

医療保険を選ぶにあたって、入院時にいくらお金が必要なのか、把握しておく必要があります。40代の入院時にかかった自己負担額の平均は、令和元年度の生命保険文化センターの調査によれば、男性が20万4,000円、女性が18万4,000円となっています。

これらの自己負担額の平均を踏まえ、自分の貯蓄状況も考慮し、どのくらいの入院給付金を受け取るべきか検討しましょう。

40代の医療保険選びのポイント

前述したとおり、男女とも40代の死因に多いのは自殺のほか悪性腫瘍(がん)、心疾患、脳血管疾患などいわゆる三大疾病です。そのため、医療保険に三大疾病特約を付けるなどして、早めに対策をしておくことをおすすめします。

女性は乳がんや子宮がんの罹患率が高まることに加え、ホルモンバランスを崩す更年期症状が出始めることにより、ホルモン治療を受ける可能性もあるため、医療保険に女性特約などを付けると安心です。

40代のがん保険の選び方

40代は男女ともに悪性腫瘍(がん)による死亡が増えてきます。男性は45〜49歳で、女性は40代全般において死因第1位です。そのため、がん保険に優先的に加入することをおすすめします。

繰り返しになりますが、特に女性は乳がんや子宮がんのリスクが高まる時期であるため、がん保険への加入がおすすめです。ここからは、男女別のがん保険の選び方について解説します。

男女でがんにかかりやすい年代や、罹患する部位が異なる

がん保険は、男女で選ぶ際のポイントが異なります。性別によって、がんにかかりやすい年代や、がんの種類や部位に違いがあるためです。

女性は30代から乳がんや子宮がんに罹患するケースもあり、50代までは女性のほうががんの罹患率は高い傾向にあります。男性は、40代から50代にかけて徐々に罹患する確率が高まっていき、60代以降は男女でがんの罹患率が逆転します。

40代男性におすすめのがん保険

40代男性は、胃や大腸、肝臓といった消化器系のがんが死因の多くを占める点が特徴です。70歳以降はこれらの割合が減り、前立腺がんや肺がんが増えていきます。40代男性におすすめのがん保険は以下のとおりです。

・定期がん保険もしくは終身がん保険

・収入保障型がん保険

・実損補償型がん保険

保険料の安さを優先する場合や、将来の資金の確保をしたい場合は定期がん保険を選びましょう。実損補償型がん保険は、あらかじめ決められた金額の保険金を受け取る一般的ながん保険と異なり、実際にかかった治療費の補償を受けられる保険です。

40代男性のがん保険への加入の優先度は、同年代の女性ほどは高くないものの、徐々に罹患率が上がる時期であることから、ある程度しっかりと備えておくべきだといえるでしょう。一度でもがんにかかると、その後がん保険に新規加入したり更新したりすることが難しくなります。

40代女性におすすめのがん保険

40代女性におすすめのがん保険は、次のとおりです。

・定期がん保険または終身がん保険

・入院給付金型がん保険

・収入保障型がん保険

・実損補填型がん保険

・診断給付金型がん保険

・女性向けがん保険

診断給付金型がん保険とは、がんと診断された場合に診断給付金が支払われる保険です。女性向けがん保険は、通常のがんの保障に加え、女性特有のがんにかかった場合2倍の給付金を受け取れるものもあります。

さらに、医療用ウィッグ購入費に充てられる一時金や乳房再建術を受けた際の給付金を受け取れるオプションが付いている保険もあるため、保険選びの参考にしてみましょう。

女性は男性よりも比較的若い世代からがんの罹患率が高まるため、男性以上に早いうちから、がん保険に加入しておくと安心といえます。

40代は保障が充実したがん保険を選ぶ

20代、30代までは、保険料が安くてもある程度の保障が付いたがん保険に加入することができるかもしれません。しかし、がんの罹患率が上がり始める40代以降は、保険料が上がってきます。それでも、ある程度保障が充実したがん保険を選ぶことが重要といえるでしょう。

40代の個人年金保険の選び方

個人年金保険は、将来に備える資金を計画的に準備することができる保険です。公的年金のみでは老後の生活資金が不足しそうな場合に、補完的に活用すると良いでしょう。

40代から老後に備えるのは早いと考える方もいるかもしれません。しかし、早く加入することで得られるメリットがあります。ここからは、40代に個人年金保険がおすすめな理由、40代の個人年金保険の選び方のポイントを解説していきましょう。

40代に個人年金保険がおすすめな理由

個人年金保険への加入により、生命保険料控除とは別に個人年金保険料控除を受けられます。個人年金保険料控除は所得控除のひとつで、所得税や住民税の負担を軽減できるものです。

人によりますが、40代は役職に就く割合が上がり、年収が高くなる傾向にあるといえます。そのため、控除の上限額はあるものの、年収が低い時期よりも節税効果が期待できるといえるでしょう。

また、40代から加入すると、払込期間は20年程度確保することができます。払込期間が長いと、1回あたりの保険料を抑えることができるため、効果的に資産形成ができるでしょう。

個人年金保険の選び方のポイント

個人年金の選び方のポイントは以下のとおりです。

・円建てにするか外貨建てにするかを決める

・終身年金、確定年金、有期年金から選ぶ

まず、積立方法を円建てか外貨建てのどちらかにするか決めます。元本割れを避け確実に貯めたい方は円建てを、リスクがあっても大きなリターンを得たい方は外貨建てが向いているかもしれません。

次に、保険期間が区切られている確定年金あるいは有期年金にするか、一生涯保険金を受け取れる終身年金にするかを考えます。あらかじめ決められた金額を確実に受け取りたい場合は確定年金を、長生きリスクに備えたい場合は終身年金を選ぶと良いでしょう。

40代の自動車保険の選び方

40代は子どもの教育費や住宅ローンなどの負担があるうえ、万が一に備え死亡保険や医療保険などにも加入しているケースが多いといえます。そのため、自動車保険の保険料をなるべく抑えたいと考える方に、40代の自動車保険が安くなる傾向があること、また40代の自動車保険選びの注意点について解説します。

40代の自動車保険は安くなる傾向

40代の自動車保険は、40代の事故率の低さと等級制度の仕組みにより、安くなる傾向にあることを知っておきましょう。自動車保険の等級制度とは、前の契約時の事故件数や種類により、次の契約に適用する等級と割引率が決められるものです。

はじめて加入する場合、原則一番保険料が高い6等級となり、14年かけてもっとも保険料が安くなる20等級に到達します。40代は、20代で加入していた場合20等級に到達している可能性があるほか、20等級に到達していなくても、等級がUPしていることが考えられます。

40代の自動車保険選びの注意点

20代や30代に比べ、比較的保険料が安くなる40代であれば、必要に合わせて車両保険の付保も検討してみましょう。

また、子どもが運転する場合は、「運転者年齢条件」「運転者限定特約」を内容変更し、子どもが運転した際でも補償適用されるようにしましょう。ただし、子どもが同居しているのか、運転する車は親のものか自分のものかといった要件により、対応が異なる点に注意が必要です。

さらに、ネット型自動車保険のインターネット割引を適用させたり、一括払いにしたりして、保険料を抑えることをおすすめします。40代は保険料が安くなることが多い年代ですが、子どもにかかるお金が増えたり、死亡保険や医療保険の負担があったり、住宅ローンを抱えていたりと支出が大きい時期でもあります。ほかの支出とのバランスを考慮した保険選びをしましょう。

子どもが自転車に乗り始めたら自転車保険にも加入する

子どもがいる40代の方は、子どもが自転車に乗り始めたタイミングで自転車保険に加入するようにしましょう。自転車事故による損害賠償額は、多額になるリスクがあります。また、多くの自治体で自転車保険への加入が義務化、あるいは努力義務化されています。自身の自治体がどのようになっているのか確認しましょう。

ここでは、各自治体における自転車保険への加入の義務化の流れを押さえたうえで、子どもの自転車保険の選び方について解説していきます。

多くの自治体で加入が義務化

自転車に乗っているときに事故を起こした場合、相手への損害賠償を補償する自動車損害賠償責任保険などへの加入を義務化、あるいは加入の努力義務を定める自治体が増えてきています。交通ルールを守って自転車を利用することを促し、損害から事故の当事者を守るための動きです。

義務化されていない自治体に住んでいたとしても、通学や通勤のために東京都内で自転車を利用する場合は、義務化の対象になることに注意しましょう。自転車事故による損害賠償は多額になることもあります。たとえ加入が義務化されていない地域であっても、子どもが自転車に乗り始めたタイミングで、万が一に備えて自転車保険に加入するべきでしょう。

子どもの自転車保険の選び方

自転車保険を選ぶ際も、ほかの保険と同じように保険料と補償内容のバランスを考えましょう。例えば、子どもがケガをした場合に備えて補償を手厚くすると、月々の保険料は上がっていきます。保険料によって家計が圧迫されると、加入し続けることが難しくなります。一方で、保険料を抑えることを重視して必要な補償を付けていない場合、いざというときの備えにはならないでしょう。

子どもだけでなく家族で自転車に乗る場合は、家族向けプランに加入しても良いでしょう。一般的に、ひとりずつ加入するよりも保険料を抑えられ効率的です。

保険加入の際には、年齢制限や重複加入に注意しましょう。自転車保険は加入者の年齢が限定されていることがあるため、子どもの年齢が該当しているかの確認が必要です。また、傷害保険や個人賠償責任補償は、クレジットカードに付帯されている保険など、自転車保険以外のほかの保険でカバーされているケースがあります。加入している保険の内容をチェックしておきましょう。

40代の保険の見直しの3つのポイント

40代の保険全般の見直しにおいては、次の3つのポイントを意識しましょう。

・保障内容に過不足がないか

・保険料はなるべく抑える

・女性はがん保障を追加する

40代は、一般的に家庭での責任が大きくなる時期であり、支出がかさむ時期でもあります。加齢による健康リスクも少しずつ高まってくる年代でもあります。このような状況に合わせた保険の見直しをすることが重要です。

保障内容に過不足がないか

40代は病気のリスクが高まってくる一方で、家庭での責任が大きくなる時期です。万が一のことがあっても家族の生活に支障が出ないよう、保険金額の見直しをしましょう。住宅ローンや生活費に加え、子どもがいる方は教育費など、今後必要になるお金を計算し、保険金額に反映させることを意識して見直しを行うことがポイントです。

保険料はなるべく抑える

前述のとおり、必要な保障をしっかりと付けるべきではありますが、保険料の負担により家計が圧迫され、生活に影響が出てしまっては元も子もありません。40代は住宅ローンの支払いや教育費など、なにかと出費がかさむ時期でもあります。

必要な保障は備えつつ、可能な限り保険料を抑える工夫をしましょう。例えば、終身保険から定期保険に変更したり、インターネット割引が適用される保険に切り替えたり、本当に必要な保障に絞り込んだりといった方法が有効といえます。

女性はがん保障を追加する

40代女性は乳がんや子宮がんなどの罹患率が高まることについては、既にお伝えしてきました。がんになった場合、高額な治療費が必要になるケースもあります。40代は、出費がかさみ思うように貯金ができない時期でもあります。

その時期にがんになった場合、貯金から毎月の治療費を出すのは難しいかもしれません。そのために、特に女性はがんの保障を追加するか、がん保険に加入することを優先させましょう。

おわりに

40代は、健康リスクが高まり始める時期です。また、仕事や家庭での役割が大きくなったり、住宅ローンの返済や子どもの教育費など支出がかさんだりする時期でもあります。万が一のことがあっても家族が安心して暮らせるように、必要な保障を備える必要がある一方で、できる限り保険料を抑える工夫をすることが重要です。

さらに、死亡保険や医療保険だけでなく、老後の資産形成にむけた個人年金保険への加入や、子どもが自転車を利用し始めた場合には子どもの自転車保険への加入も検討しましょう。

リスクと必要性のバランスを考慮して、自分と家族の安心につながる保険選びをしましょう。