30代の方も保険への加入が必要です。仕事では責任が増す年代であり、結婚や出産などによってライフスタイルが大きく変化する時期でもあります。今回は30代の保険の選び方のポイントのほか、30代の想定されるリスクや保険加入事情も解説します。

30代の保険への加入状況

まずは、30代の保険への加入状況を統計などから確認しましょう。ここでは、「30代の生命保険加入率、保険料、保険金額」を見ていきます。ほかの30代の保険への加入状況や保険金額を知ることで、保険選びがしやすくなるはずです。また、一般的な自動車保険への加入率も知っておきましょう。

30代の生命保険加入率、保険料、保険金額

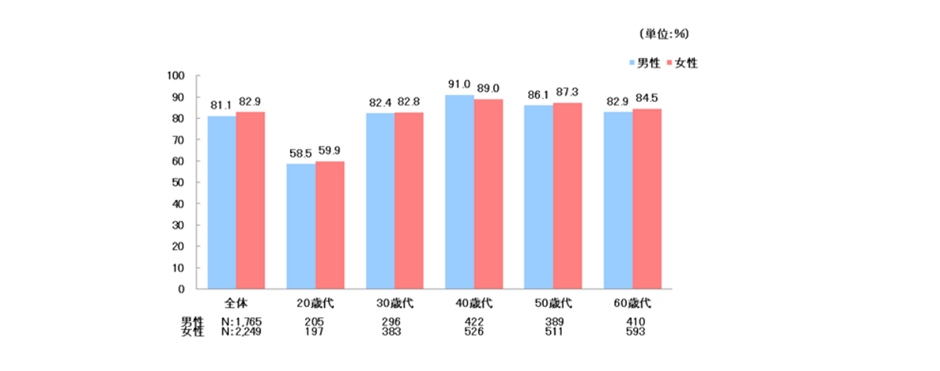

生命保険文化センターが実施した令和元年度「生活保障に関する調査」によると、各年代の生命保険への加入率は次のようになっています。

※民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険や生命共済(個人年金保険やグループ保険、財形は除く)の加入率を示す

30代の加入率は、20代に比べて飛躍的に伸びています。20代から30代にかけて、生命保険に加入する方が多い傾向であることを示すデータといえるでしょう。

30代の方の「平均死亡保険金額」「入院給付金日額」「払込保険料」についても確認していきましょう。

| 項目 | 男性 | 女性 |

| 平均死亡保険金額 | 2,331万円 | 1,013万円 |

| 平均入院給付金日額 | 11,000円 | 9,000円 |

| 平均年間払込保険料(全生保) | 23.5万円 | 15.1万円 |

平均死亡保険金額は、男性が女性の2倍以上になっています。収入の主な担い手が男性であることが多く、万が一のことがあった場合に家族の生活を支える必要があるためでしょう。

上記の平均額を頭に入れておくと、スムーズな保険選びができるかもしれません。

自動車保険の加入率

また、30代は自動車を利用する方が多い年代であるため、自動車保険への加入率も抑えておきましょう。損害保険料率算出機構「2020年度 自動車保険の概況」によると、全体の加入率は、対人賠償が75.0%、対物賠償が75.1%です。

対人賠償とは、契約車両の事故により他人を死傷させ、法律上の損害賠償責任を負った場合に、治療費や慰謝料を補償する保険のことです。対物賠償とは相手の車や壁、電柱といった物を壊してしまった場合に損害賠償をする保険を指します。

30代が入る主な生命保険は死亡保険、医療保険、がん保険

30代が入るべき主な生命保険は、死亡保険、医療保険、がん保険の3つです。死亡保険とは、被保険者が死亡したときあるいは高度障害状態になったときに、家族が保険金を受け取れる保険です。死亡保険には保険期間が決まっている「定期保険」や一生涯の保障を受けられる「終身保険」のほか、保険金をお給料のように受け取れる「収入保障保険」があります。

医療保険は病気やケガをした場合に治療費や入院、手術の費用を保障してくれる保険です。給付金を日数に応じて受け取るタイプと、まとまった金額を一括で受け取るタイプがあります。

がん保険とはがんへの備えに特化した保険です。入院や通院の給付金のほか、診断給付金を受け取れるものもあります。がんに関する保障に限定されているため、保険料が割安であるという特徴もあります。

30代は20代に比べると病気にかかるリスクが高くなってくるため、ライフスタイルに関わらず、入院や手術に備えて優先的に医療保険に加入することがおすすめです。女性は乳がんや子宮がんにかかる年齢が低い傾向にあるため、早めにがん保険への加入を検討するべきでしょう。

死亡保険については、独身か既婚か、また子どもの有無によっても必要保障額などが変わってきます。ライフスタイル別の保険の選び方については、後ほど解説します。

保険の2タイプ「定期型」と「終身型」の特徴

死亡保険や医療保険には、「定期保険」と「終身保険」があり、保障期間の設定が異なっている点が特徴です。定期保険は10年や20年など、保障を受けられる期間が一定期間であり、基本的に掛け捨て保険であるため保険料を抑えられるというメリットがあります。保障内容の見直しもしやすいことが利点ですが、保険期間が終わったあとは保障がなくなることに注意しましょう。

一方で、終身保険は保障が一生涯続く保険です。保険料が一定額であること、死亡保険については、一般的に途中解約した場合に解約返戻金を受け取れるなど貯蓄性があることも魅力といえます。しかし、加入時の保険料が割高である点や保険の見直しが難しいという特徴があります。

【性別✕ライフスタイル別】30代の保険の選び方

30代といっても、性別やライフスタイルによって必要な保険は異なるでしょう。ここでは、次の7つのパターン別に30代の保険の選び方のポイントをご紹介します。

- 30代独身男性

- 30代既婚男性

- 30代独身女性

- 30代既婚女性

- 【男女共通】共働きで子どもがいるケース

- 【男女共通】専業主婦(夫)と子どもがいるケース

- 【男女共通】共働き・夫婦のみのケース

30代独身男性

独身の場合、両親を扶養していたり仕送りをしていたりするケース以外は、残された家族への保障を考慮する必要はありません。葬儀代や身辺整理の費用といった死後の整理資金を、ある程度用意しておきたい場合は、必要な額の保険金を受け取れる死亡保険に加入しても良いでしょう。貯蓄型の終身保険に加入すれば、老後の資産形成にもなります。

病気やケガにより入院をすることになった場合、治療費だけでなく収入の減少もカバーしなければならないため、医療保険や収入保障保険に加入することをおすすめします。会社員の場合は健康保険から傷病手当金を受け取れますが、自営業者の場合には受け取ることができません。そのため、会社員よりも医療保険の重要性が高いといえるでしょう。

仕事やプライベートで自動車を利用する場合は、自動車保険にも加入しましょう。30代になると、それなりに運転歴が長いという方がほとんどでしょう。それでも事故のリスクを0にすることは不可能であるため、対人賠償や対物賠償の保険金額は無制限にしておくことをおすすめします。

30代既婚男性

30代既婚男性は、死亡保障の額を手厚く備える必要があるでしょう。定期保険や収入保障保険であれば、同じ保険金額を受け取れる場合でも保険料が割安な傾向があります。保険期間は末子が独立するタイミングまでカバーできるものが理想です。

夫が会社員、妻が専業主婦で持ち家の場合、夫の死亡保障は3,000万〜4,000万円程度が目安といわれています。

30代独身女性

30代独身女性は、30代独身男性と保険選びのポイントは概ね変わりません。まずは、自分が働けなくなった場合の医療費と収入減をカバーする医療保険と就業保障保険への加入を優先させましょう。

今後、結婚や出産の可能性がある場合は、妊娠後は医療保険に加入できなくなるケースが多いため、早めに検討したほうが良いでしょう。死亡保険の保険金額は少額のもので構いません。老後に向けた資産形成もできる、貯蓄型の終身保険をおすすめします。

30代既婚女性

30代既婚女性は、医療保険への加入を優先させましょう。比較的若い年齢で罹患する女性特有のがんや、妊娠、出産時のトラブル、不妊治療などに対する保障を備えておく必要があるためです。

妻も家計を支えている場合、死亡保障の備えも欠かせません。また、専業主婦の妻に万が一のことがあった場合、育児や家事の代行サービスなどのサポートの利用が必要になる可能性が高いでしょう。

【男女共通】共働きで子どもがいるケース

子どもがいる家庭の場合、死亡保険の必要保障額を把握することが重要になります。必要保障額は以下の計算式で表せます。

必要保障額=遺族の支出−遺族の収入

遺族の支出は、葬儀費用や遺族の住居費や生活費、教育費であり、遺族の収入は文字どおり残された家族の収入のほか、預貯金や遺族基礎年金や遺族厚生年金などです。遺族厚生年金は、被保険者が厚生年金に加入していたことが受給要件になる点に注意が必要です。

子どもの進路次第では、想定よりも教育費が必要になる可能性があります。また、住居のリフォームや家電の買い替えの必要が出てくるかもしれません。予測可能な範囲で、どの程度の資金が必要になるか計算しておきましょう。

【男女共通】専業主婦(夫)と子どもがいるケース

このケースは、基本的に30代既婚男性、既婚女性、共働きで子どもがいるケースと、それぞれ重複する内容となります。

子どもがいる家庭の場合、死亡保険の必要保障額を把握することが最重要課題であることは、既にお伝えしたとおりです。家計の大黒柱の死亡保障の額を手厚く備え、保険期間は末子が独立するまでがベストです。

死亡保障は、会社員で持ち家の場合は3,000万〜4,000万円程度が目安であり、そのほか、専業主婦(主夫)に万が一のことがあった場合には、育児や家事のサポート費用が必要になる可能性があります。

【男女共通】共働き・夫婦のみのケース

夫婦共働きの場合、双方に収入があるため、高額な死亡保険は必要ないといえます。ただし、2人の収入額に大きな差がある場合などは、共働きであっても死亡保険でしっかりと備えておく必要があるでしょう。

会社員の場合、給料の約3分の2程度の金額の傷病手当金を1年6ヶ月間受け取ることができるため、病気やケガによる入院をしても、家計が大きなダメージを受けることはないでしょう。しかし、治療の長期化によって、これまでどおり就労することが難しくなるケースもあるため、あらかじめ医療保険やがん保険で備えておくことをおすすめします。

保険に関する知識を得たいという方には、経験豊富なファイナンシャルプランナーなどの「お金のプロ」からレクチャーを受けられる、「セゾンマネースクール」がおすすめです。セミナー参加費は無料で、受講方法もご都合に合わせて選択ができます。

また、自分に合う保険選びでお悩みの場合は、ぜひオンラインFPショップ「セゾンのマネナビ」をご利用ください。ファイナンシャルプランナーに何回相談しても無料で対応してくれるサービスで、「加入している保険が適しているか」「自身に合った保障内容はないのか」など、早めに相談し見直してみましょう。

30代の保険の選び方のポイント4つ

30代は結婚して家庭を持っている方がいる一方で、独身の方も少なくありません。ライフスタイルがさまざまであるため、保険を選ぶ際に重視する項目も異なります。それでも、次の4つは概ね共通する保険の選び方のポイントといえるでしょう。

- 病気やケガの際に必要な保障があるか

- 医療保険を手厚く、がんの備えができるものを選ぶ

- 死亡保険も検討する

- 自動車保険は必要な補償を削りすぎない

病気やケガの際に必要な保障があるか

病気やケガで入院や治療をすることになった場合、必要な保障が備わっているかを確認しましょう。生命保険は種類が豊富で、複数の商品を組み合わせるなどすると、際限なく保障を手厚くすることも可能です。しかし、保障が手厚くなるほど保険料は上がっていきます。

30代に限った話ではありませんが、保険による備えと保険料のバランスを考慮した保険設計を意識するようにしましょう。すべてを保険でカバーするのではなく、健康保険などの公的な制度を確認したうえで、それらでカバーできない部分のみ、必要な保障を保険で補うという視点をもつ必要があります。

たとえば、ある程度貯蓄がある方については、民間の生命保険への加入は不要というケースもあります。保険への加入を検討する前に、現在の自分の貯蓄額の確認もしておきましょう。

医療保険を手厚く、がんの備えができるものを選ぶ

30代は、徐々に病気にかかるリスクが増してくる年代です。40代に入ってから生活習慣病への備えを考え始める方もいますが、30代のうちに特約などを付けておけば、保険料を安く抑えることができます。

女性は上記の病気のリスクに加え、妊娠や出産の可能性も考慮して、早めに医療保険に加入することをおすすめします。女性特有のがんなどのリスクも想定して、備えをしておけば安心です。医療保険にがん特約を付けるか、がん保険への加入を検討しましょう。

死亡保険も検討する

特に子どもがいる場合、働き盛りである30代の一家の大黒柱に万が一のことがあったら、残された家族がこれまでどおりの生活を続けていくのは困難になるかもしれません。

夫婦共働きであっても、ひとりで家族の生活を支えていくことになるため、身体的にも精神的にも大きな負担がかかります。子どもがいる家庭では、生活費のほかに養育費や教育費も必要になります。残された家族が困らずに生活できるよう、死亡保険に加入してリスクに備えましょう。

自動車保険は必要な補償を削りすぎない

30代の自動車保険の保険料は、20代ほどではありませんが、40代以降に比べるとまだ高めに設定されています。保険料を安く抑えることだけにとらわれて、必要な補償まで削ってしまうことがないように注意しましょう。

たとえば、30代は保険料の負担を少なくするために車両保険を付帯しないケースも少なくないですが、自動車がないと生活に支障をきたす場合は加入したほうが良いでしょう。車両保険とは、自分の自動車の修理費などを補償する保険のことです。

車両保険を付帯しない場合でも、最低限の補償として人身傷害保険までは加入することをおすすめします。人身傷害保険に加入すると、自動車事故による自分自身や同乗者のケガの治療費などが補償されます。

30代で保険に加入するメリット・注意点

ここまで、30代の保険への加入傾向や保険の選び方のポイントなどをお伝えしてきましたが、30代で保険に加入するメリットと注意点についても押さえておきましょう。人によっては、まだ保険は必要ないと考えることもあるかもしれません。

しかし、健康な状態であることが多いため保険商品の選択肢が多いことや、保険期間満了までの払込保険料が安くすむなどのメリットがあります。

一方、保険に入っても保障の対象となることがなにも起きない場合には、損だと感じてしまうことがあるかもしれません。また、将来的に保障を見直す場面が出てくる点にも注意が必要です。

メリットと注意点について、それぞれ詳しく見ていきましょう。

メリット1. 健康なケースが多いため選択肢が多い

30代は徐々に病気にかかるリスクが高まってくるとはいえ、まだまだ健康な方が多いでしょう。健康であるからこそ、加入できる保険の選択肢が豊富で、希望通り加入できることが多いというメリットがあります。

通常、死亡保険や医療保険に加入する際には、保険会社へ健康状態の告知をしなければいけないことになっています。その時点での健康状態に加え、過去の病歴などを申告するため、持病があったり治療歴があったりすると、加入できない保険もあります。

年齢を重ねるにつれて健康リスクが高まっていくため、入れる保険の選択肢が比較的多い30代のうちに必要な保険に加入することは、大きな意味があるといえるのです。

メリット2. 満了までの払込保険料が安くすむ

30代から生命保険に加入することで、保険期間満了までの保険料の払込期間は長期化しますが、月々の保険料は安く抑えられます。

生命保険の保険料は、加入時の年齢をベースに計算されます。年齢が上がるにつれ健康リスクが高まり保険会社が保険金を支払う可能性が高くなると見なされ、保険料が上がっていくことを覚えておきましょう。

注意点1. 保険の支払事由がないと損に感じるかも

30代から保険に加入する場合、実際に保険金が支払われる事由が発生しないことが多く、損に感じてしまう可能性があります。しかし、保険は基本的に「相互扶助」といわれる仕組みによって成り立っています。

相互扶助とは「互いに助け合うこと」であり、払い込んだ保険料は、保障を必要としている方に使われているのです。逆に、加入後すぐに万が一のことがあった場合でも、契約通りの保険金を受け取れるのは、ほかの加入者が払い込んできた保険料があるためです。

注意点2. 将来的に保障を見直す可能性がある

30代のうちに保険に加入した場合、将来的に保障を見直す必要が出てくることにも注意が必要です。

保険に加入する際、通常はその時点での必要な保障を備えた保険を選びます。しかし、年月を経るにつれて家庭環境や生活状況は変化するものです。

保険加入時には小さかった子どもが独立したり、配偶者と離婚や死別をしたりといったケースが挙げられます。さらに、医療技術は日進月歩であるため、現在は入院しなければ受けられない治療も、通院のみで対応できるようになるかもしれません。そのため、過去に加入した保障内容が過剰になったり、逆に足りなくなったりすることも考えられます。

30代で保険に加入した場合、同じ保険に入ったままにしておくのではなく、定期的に保険内容の見直しを行う必要があります。

すでに保険に加入している場合は見直しも必要

前述したとおり、30代のうちに保険に加入した場合はその後も定期的な保険の見直しが必要で、30代の時点ですでに加入している場合も同様です。30代は結婚や出産、転職など、人生の転換期となることも少なくありません。自分が置かれた状況の変化に応じて、適宜保険の見直しをする必要があるでしょう。

ここからは、保険の見直しに関する次の3つのポイントについて解説します。

- 保険を見直すタイミング

- 30代で保険を見直すときのポイント

- 30代で保険を見直すメリット・注意点

保険を見直すタイミング

結婚や出産、転職など、これまでのライフスタイルが大きく変わるタイミングで、保険の見直しをしましょう。

30代は転職をする方も多いですが、上司や保険の営業の方にすすめられるがままに加入した保険は、転職のタイミングで見直すことをおすすめします。

また、結婚したり、子どもが生まれたりしたときには、死亡保障を手厚くするなどの対応が必要になるでしょう。そのほか、マイホームを購入して住宅ローンを組んだ場合、死亡保障から住宅費用を差し引く形で保険金額を減額することで、保険料の節約ができます。

30代で保険を見直すときのポイント

保険を見直すときには、まずは自分が加入している保険の内容についてしっかりと確認することが基本といえます。

30代に限ったことではありませんが、保険金額や特約内容、受取人などを確認しておきましょう。貯蓄型保険の場合は解約返戻金や満期保険金についても把握しておく必要があります。そのうえで、今の自分にとって必要な保障額になっているか、保険料が適切なものかを見極めましょう。

30代で保険を見直すメリット・注意点

30代で生命保険を見直すメリットとしては、30代は結婚や出産、転職などライフスタイルの変化が多く発生する時期であり、それらの変化に柔軟に対応できる点が挙げられます。たとえば結婚して子どもが生まれた場合、独身のときに加入した保険では十分な備えとならない可能性があるでしょう。万が一のときに、残された家族の生活を守るために保障を手厚くするなど、対応を検討する必要があります。

保険の見直しをする際には、加入中の保険金額を増額したり特約を付けたりする方法のほか、別の保険に切り替えるという選択肢もあります。別の保険商品に乗り換えた場合、保険料が割高になる可能性があるため、その場合は加入中の保険に特約を付加するなどして対応するほうが賢明です。

また、新しい保険への切り替えの際には、保険の空白期間が生まれないように注意が必要です。無保険のときに万が一のことが起きた場合、保障が受けられないため、先に新しい保険に加入し、その後これまでの保険を解約するといった手順を踏むようにしましょう。

30代も保険が必要!自分にあった保険選びをしよう

30代は結婚や出産などによって、ライフスタイルが大きく変化することが多い時期です。仕事の責任が増し始め、健康リスクが高まる年代でもあります。病気やケガなどに備え、医療保険や収入保障保険への加入の検討をおすすめします。

また、特に子どもがいる方は、万が一のことがあった場合に残された家族の生活を支えるために、ある程度高額な死亡保障をつける必要があるといえるでしょう。

自動車保険の保険料は、40代以降と比べるとまだ高めですが、自動車を運転する方は必要な補償を削りすぎないように注意が必要です。この機会に、自分に合った保険選びをしましょう。