20代でも保険に加入することをおすすめします。人によってライフスタイルが異なるため、必要な保障を見極めて加入しましょう。今回は保険の選び方のポイントのほか、20代の保険への加入傾向、早くから保険に加入しておいたほうが良い理由について解説します。

保険選びの前に!20代の保険への加入傾向

ほかの20代がどの程度、どのような保険に加入しているのか、また保険金額はどの程度なのか、気になる方も多いでしょう。人によってライフスタイルが異なるため、平均値などをそのまま参考にする必要はないものの、20代の保険加入率や平均保険金額は、保険選びの際の目安のひとつになるはずです。

さっそく、20代の生命保険への加入率を確認しましょう。生命保険文化センターが実施した令和元年度「生活保障に関する調査」によると、20代の生命保険加入率は男性が58.5%、女性が59.9%です。

また、20代は自動車の運転を始める方が多いため、自動車保険への加入率もチェックしましょう。損害保険料率算出機構「2020年度 自動車保険の概況」によると、全体の加入率は、対人賠償が75.0%、対物賠償が75.1%です。

対人賠償とは、契約した車両の事故により他人を死傷させ、法律上の損害賠償責任を負った場合に、治療費や慰謝料を補償する保険を指します。また、対物賠償とは相手の車や壁、電柱といった物を壊してしまった場合に損害賠償をする保険です。

さらに、自転車保険(自転車損害賠償保険)への加入率も押さえておきましょう。2018年の国土交通省の調査によると加入が義務付けられている地域で59%、努力義務が課せられている地域で41%、条例なしの地域で43%でした。

死亡保険の必要保障額を知る

まずは、保険金額のなかでも大きな金額である、死亡保険の必要保障額を理解しましょう。必要保障額を簡単な計算式で表すと下記のようになります。

必要保障額=亡くなった後の遺族の支出−亡くなった後の遺族の収入

遺族の支出は、葬儀費用や遺族の生活費や教育費であり、また遺族の収入は預貯金や遺族年金などを指します。

必要保障額は、それぞれのライフスタイルによって大きく異なるものです。子どもがいる場合は教育費や養育費を考慮する必要があり、独身であっても両親に経済的な支援をしている場合は両親の生活に必要な金額を考えなければなりません。

既婚者でも、共働きなのか配偶者が専業主婦(主夫)であるのかで、必要保障額は変わってきます。まずは自分と家族の状況を踏まえた、必要保障額を考える必要があるでしょう。

・20代の平均保険金額

生命保険文化センターが実施した令和元年度「生活保障に関する調査」の結果から、各年代の平均保険金額を確認しましょう。

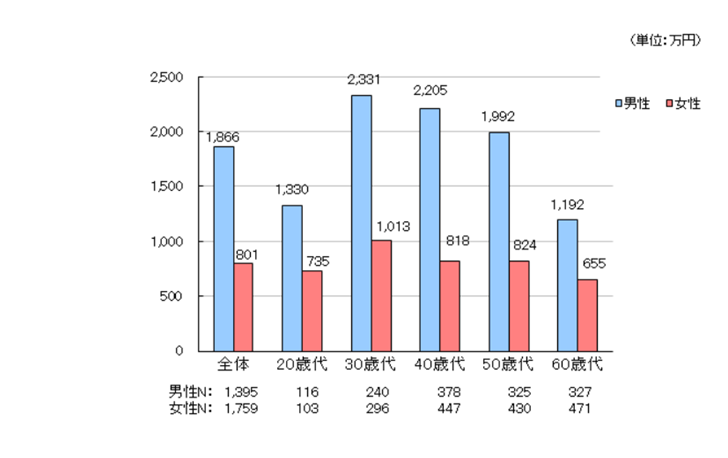

20代が加入している生命保険の平均保険金額は、男性が1,330万円、女性が735万円です。特徴的なのは、20代から30代にかけて、男性の平均保険金額が1,000万円程度多くなる点です。

病気やケガの入院にかかる費用

実際に入院した際に、どのくらいの自己負担費用が発生するかを把握しておくと、医療保険に加入する際に必要な入院給付金額をイメージしやすいでしょう。同じく「公益財団法人 生命保険文化センター」の「令和元年度 生活保障に関する調査」の結果によると、直近の入院時の自己負担額の平均は20万8,000円、1日あたり2万3,300円でした。

20代の平均保険料

さらに、全生保の生命保険の20代の平均年間払込保険料をチェックしておきましょう。「公益財団法人 生命保険文化センター」の「令和元年度 生活保障に関する調査」からは、平均年間払込保険料は、男性が14万7,000円、女性が11万4,000円で、全年代のうちもっとも低い金額であることがわかります。

【ライフスタイル別・保険全般】20代の保険の選び方3つ

20代といっても、その方が置かれているライフステージによって、必要な保険は異なります。20代は就職をしたり、結婚、出産など大きなライフイベントが発生したりする方が多いため、変化に応じた保険選びの視点を持つことも重要といえるでしょう。

ここでは、「独身の場合」「既婚の場合」「子どもがいる場合」の3パターンに分け、保険選びのポイントをご説明していきます。

独身の場合

通常、独身の場合は死亡保険に手厚い保障を付ける必要はないでしょう。お墓代や葬儀代といった死後の整理資金がどの程度必要かを計算し、死亡保険に加入するかどうか、加入する場合には保険金額をいくらにするのかを判断しましょう。

一方、医療保険や収入保障保険の必要性は、病気やケガにより働けなくなった場合のリスクを考えると比較的高いといえます。健康保険や高額療養費、傷病手当金などでどの程度対応できるのかを踏まえたうえで、補償内容を考えましょう。

既婚の場合

既婚の場合、自分の医療保険やがん保険に加え、万が一のときの家族の支えとなるよう、死亡保険に加入することを検討しましょう。共働きのケースでは、残された方の収入もあることから多額の死亡保障は不要です。ただし、どちらかがパート勤務などで収入が低い場合には、ある程度の死亡保障を付ける必要があります。

一方が専業主婦(主夫)の場合、収入の担い手である家族が亡くなった後の生活費などが必要になるため、死亡保険でしっかりカバーするべきでしょう。また、これから妊娠、出産を予定している20代の夫婦は、妊娠や出産のリスクに備えてあらかじめ医療保険に加入しておくこともおすすめです。

子どもがいる場合

子どもがいる場合、子どもが生まれる前と比べ、子どもの教育費や養育費が必要になるため、万が一に対する備えの重要性が増します。必要保障額は、一般的に末子が生まれたタイミングがもっとも高くなるとされています。

数千万円以上の高額な必要保障額となる場合、定期保険など、保険料を抑えられる死亡保険に加入すると良いでしょう。貯金や遺族の収入などがあるため、そこまで高額な備えが必要ではない場合などは、保障が一生涯続く終身保険に加入するという選択肢もあります。

20代で保険に入るメリット3つ

20代で保険に入るメリットとしては、次の3つが挙げられます。

- 保険料が安い

- 病歴などがなければ選択肢が広い

- 万が一の備えになる

一番のメリットは、30代以降に保険に加入するよりも保険料が安く設定されていることです。また、病歴等がなければ選べる保険の選択肢が広いことも魅力的です。それぞれ詳しく確認していきましょう。

保険料が安い

保険の保険料は、加入したときの年齢によって決まります。たとえば同じ保障を受けられる保険に加入した場合でも、30代、40代で加入するよりも保険料は安く設定されています。ただし、年齢だけで保険料が決まるわけではないことに注意しましょう。たとえば、健康状態によっては、20代であっても保険料がそれほど安くならないケースもあります。

病歴などがなければ選択肢が広い

20代は、まだ大きな病気をしたことがないという方が多いでしょう。そのため、入れる保険の選択肢が広いという点もメリットです。

保険の加入時には、現在と過去の健康状態を保険会社に申告する「告知義務」があります。病歴があったり持病を抱えていたりすると、保険会社が保険金を支払う可能性が高いとみなして、加入を断られることもあります。健康リスクが高まる年代になってからの場合、保険に加入できなかったり、保険料が割高になってしまうケースもあるのです。

万が一の備えになる

貯金額が多くある方は、健康保険でカバーできないお金を貯金から出せるため、保険に加入する必要がない場合もあります。

しかし、20代は一般的に収入が少なく、貯金が貯まっていないことも多いでしょう。そのため、急な入院や手術の費用を支払うことができない可能性があります。保険に加入して条件を満たせば給付金を受け取れるため、20代の収入が少ない方にとって、保険は力強い味方になるでしょう。

保険に関する知識を得たいという方に特におすすめなのは、経験豊富なファイナンシャルプランナーなどの「お金のプロ」からレクチャーを受けられる、「セゾンマネースクール」です。セミナー参加費は無料で、受講方法もご都合に合わせて選択ができます。

また、自分に合う保険がわからないとお悩みの場合は、ぜひオンラインFPショップ「セゾンのマネナビ」をご利用ください。「セゾンのマネナビ」はファイナンシャルプランナーに何回相談しても無料で対応してくれるサービスです。「加入している保険が適しているか」「自身に合った保障内容はないのか」など、早めに相談し見直してみましょう。

20代の医療保険選びでチェックすべきポイント5つ

20代で医療保険に入ろうとする場合、候補となる保険をいくつか挙げて比べようとしても、チェックすべきポイントがわからない方も多いでしょう。医療保険選びでチェックすべきポイントは以下の5つです。

- 保険期間

- 入院日数

- 入院給付金日額

- 保険料

- 女性特有の疾病への保障

それぞれ、詳しく解説していきます。

保険期間

まず、保険期間をチェックしましょう。死亡保険や医療保険には、「定期保険」と「終身保険」があり、それぞれ保障期間の設定が異なっています。定期保険は保障を受けられる期間が一定期間の保険です。基本的に掛け捨て保険であるため保険料を抑えられるというメリットがありますが、更新のたびに保険料が高くなる点に注意が必要です。

一方、終身保険は保障が一生涯続く保険を指します。定期保険よりも保険料が割高なことが多いですが、更新がないため保険料が上がっていくことはありません。保険料は掛け捨てではないため、途中解約した際に解約返戻金を受け取れるものも多くあります。始めの保険料負担を抑えたい場合は定期保険、長期的に見て保険料を抑えたい場合は終身保険がおすすめといえるでしょう。

入院日数

医療保険によっては、規定の日数以上の入院でないと入院給付金が支給されない場合もあります。しかし近年、医療の進歩や高齢化に伴う入院患者数の増加などを背景に、入院日数が短縮される傾向にあります。

そのため、入院初日から給付金を受け取れるタイプでないと、給付金を受け取れない場合があることに注意しましょう。日帰り入院でも保障を受けられる医療保険がおすすめです。もちろん、病気やケガによっては長期入院となる可能性もあるため、短期入院に対応しつつ長期入院にも備えられる保険を選ぶようにしましょう。

入院給付金日額

入院給付金日額も要チェック項目のひとつです。5,000円、10,000円から選べるものが多く、差額ベッド代や食事代をカバーできるように設定する必要があります。差額ベッド代は、一般的に1日あたり6,000〜8,000円程度、入院時の食事代の自己負担額は定額で1食460円のため、10,000円以上で設定するのをおすすめします。

保険料

保険料が高い保険は手厚い保障を備えていることがほとんどですが、保険料が家計を圧迫して生活が苦しくなってしまったり、貯金ができなくなってしまったりしては本末転倒です。ほかの支出とのバランスを取り、無理のない範囲に収めるべきでしょう。

20代はまだ収入が少ないことが多い時期です。無理なく継続的に支払える金額であるかどうかをよく確認して、加入するようにしましょう。

妊娠・出産に対応した保障

20代の女性であれば、これから妊娠や出産を予定している方も多いでしょう。そのため、それらに備えて女性専用保険に加入するのもおすすめです。女性専用保険とは、帝王切開や吸引分娩など、正常分娩にならなかったときに保険金を受け取れる保険で、差額ベット代を保障するものもあります。これから妊娠や出産を考えている方は、女性専用保険への加入を検討してみましょう。

20代で医療保険に加入したほうが良い方の特徴3つ

20代で保険に入るメリットや、20代の医療保険選びでチェックすべきポイントなどを確認してきましたが、20代全員が医療保険への加入の優先度が高いわけではありません。20代で医療保険に加入したほうが良い方の特徴としては、次の3点が挙げられます。

- 貯蓄額が少ない

- 自営業やフリーランスの職業

- 子育て中の方

それぞれの特徴を解説していきましょう。

貯蓄額が少ない

貯蓄額が少ない方は、医療費を負担することで生活に大きな影響が出ることが多いため、医療保険への加入がおすすめです。

前述のとおり、「公益財団法人 生命保険文化センター」の「令和元年度 生活保障に関する調査」の結果によると、直近の入院時の自己負担額の平均は20万8,000円、1日あたり2万3,300円でした。20代はまだ収入が少なく、貯金もそれほど貯まっていない方が多いといえます。

貯蓄額が少ない方は、医療保険への加入を積極的に検討すべきでしょう。

自営業やフリーランスの職業

自営業やフリーランスである場合、会社員や公務員と比較して公的医療保険や公的年金などがやや手薄となっています。そのため、病気やケガによって入院したときに、治療費や収入減をカバーしてくれる範囲が狭いことが多いです。その意味でも、自営業やフリーランスの方は医療保険に加入することがおすすめです。

子育て中の方

子育て中の方は、生活費に加え、子どもを育てるための養育費や生活費が必要です。そのため、一家の収入の担い手が病気やケガによって入院した場合、医療費の負担と収入の減少の2つのリスクに備える必要性が高いといえます。

さらに、子育てや家事を担っていた方が入院したような場合も、医療費の負担のほかに、家事や育児の代行のための費用が発生する可能性があります。そのため夫婦どちらにも一定の医療保障が必要だといえるでしょう。

・十分な貯蓄がある場合は不要の可能性が高い

ここまで、20代で医療保険への加入が必要な方について解説してきましたが、前提として十分な貯蓄がある場合は加入する必要がない可能性が高いことを知っておきましょう。

医療費がかかったとしても、ある程度までは健康保険などでカバーされます。自分で負担する必要があるのはそれ以外の部分のみであるため、20代でも貯蓄から負担しても生活に影響がない方は、医療保険に加入する必要性は低いといえます。

20代の自動車保険の選び方

20代から自動車を運転する方は多いでしょう。20代のうちは、30代以上に比べてまだ自動車保険の保険料が高い設定であることがほとんどですが、万が一に備えて、保険に加入しておくべきです。ここでは、20代の自動車保険の保険料が高くなる理由と、保険料を抑えるためのポイントを解説していきます。

20代は保険料が高くなりがち

20代は10代と同じように、統計的に見てまだ事故率が高い年代です。事故率が高い層は保険料が高く設定されています。また、20代は自動車を運転し始めてから年数が経っていないことが多く、一般的に等級があまりすすんでいません。

自動車保険の等級制度は、自動車保険の保険料を決める要素であり、1等級から20等級まで区分されています。新規契約時は6等級から始まり、1年間事故を起こさなければ1等級すすみ、事故を起こすと2〜3等級下がる仕組みです。

保険料を抑えるポイント

保険料が割高な20代ですが、工夫次第では安く抑えることが可能です。たとえば運転者限定・年齢条件を厳しくする、車両保険の免責金額を大きくする、保険料を年払いで支払うなどの方法があります。

運転するのが自分ひとりであれば、運転者限定・年齢条件を厳しくしても支障はないでしょう。車両保険の免責金額を大きくすると、たとえば事故で自分の自動車を修理する際の自己負担金額が増えます。

どこまでであれば自己負担が可能かを考えて、無理のない範囲まで免責金額を高くして、その分保険料を安くするという考え方もあります。

通勤で使い始める方も!自転車保険の選び方

社会人になって、自転車通勤を始める20代の方もいるでしょう。ここからは、意外と知らない、自転車保険への加入方法や自転車保険を選ぶ際のポイントについて解説していきます。自転車を運転する機会がある方はぜひ参考にしてみてください。

自転車保険への加入方法

自転車保険は、損害保険代理店の窓口のほか、インターネットや一部のコンビニエンスストアなどから加入することができます。

加入方法によっては、加入当日は補償を受けられない商品があったり、保険料の支払い方法が限定されていたり、窓口の営業時間中しか加入できなかったり、制限がある場合があるため、事前に確認しましょう。

自転車保険を選ぶポイント

自転車の事故により、万が一相手にケガを負わせてしまったような場合でも、個人賠償責任保険や個人賠償責任特約でカバーできます。また、自分自身の補償は、基本的に死亡補償・入院給付金・通院給付金がセットになっているため対応することが可能です。

ただし、保険商品によっては死亡補償のみを対象外にできるタイプや、通院費用が実費で補償されるタイプなどもあります。

なお、損害保険会社が提供する自転車保険には自転車そのものへの補償は付いていないことに注意しましょう。自転車メーカーや販売店などで独自の補償制度がある場合があるため、必要な方はチェックすると良いでしょう。

旅行傷害保険の選び方

休暇に旅行に行くのを楽しみにしている方や、頻繁に出張の機会がある20代の方は、旅行傷害保険についても知っておくと安心です。クレジットカードに付帯されている旅行傷害保険で充分と考えている方もいるかもしれませんが、不安な面もあります。

ここからは、旅行傷害保険の必要性と、選び方のポイントについてご説明していきます。

クレジットカード付帯の保険では不安も

クレジットカードに付帯されている旅行傷害保険は、保険会社などで保険料を支払って加入する保険よりも、補償が限定的な場合があるため注意が必要です。

たとえば、旅行中のトラブルによって発生した損害賠償責任が補償されなかったり、携行品の損害が補償の対象外になっていたりすることがあります。いざというときに保険が使えないといった事態を防ぐためにも、クレジットカードに付帯されている旅行傷害保険の補償内容を確認しておきましょう。

パッケージプランと必要な分だけのバラ掛けタイプがある

旅行傷害保険には、補償があらかじめセットになったパッケージプランと、インターネット専用の保険で必要な補償のみを選択する、いわゆるバラ掛けのタイプがあります。

手軽さを重視したいという方には、パッケージプランがおすすめです。インターネットや保険代理店でも加入ができますが、旅行当日に空港の保険会社カウンターでも申し込めるので便利です。

一方で、なるべく保険料を抑えたい方には、バラ掛けタイプを選ぶと良いでしょう。また、クレジットカードに付帯されている旅行傷害保険でカバーしきれない補償について、バラ掛けタイプで補うようにするという方法もあります。

20代のうちから保険に入っておこう

その方のライフステージによって、必要な保険は異なります。結婚をして家庭を持っている方は、万が一のときに残された家族が安心して生活ができるように、死亡保障を備えることをおすすめします。また、まだ収入や貯金が少ない20代だからこそ、病気やケガの治療費や、入院で働けない期間の収入減を補うために医療保険への加入を検討しましょう。

20代は就職をしたり、結婚や出産などのライフイベントが発生したりする方も多いため、状況の変化に応じた保険選び、および見直しをすることが重要です。

20代のうちは、保険への加入を後回しにしてしまいがちですが、何か起きたときに「あのとき、保険に入っておけば良かった」と後悔しないようにするためにも、早めに加入に向けた検討をしましょう。