結婚して家族が増えるなら、ライフスタイルの変化に合わせて保険を見直しましょう。共働きや専業主婦(夫)など世帯ごとに必要な保障は異なるため、備えるべきリスクや保障を理解することが大切です。このコラムでは、結婚する際の保険の見直し方について解説します。

「結婚に際して本当に保険の見直しが必要なのか」「どうやって保険を見直したらいいのか」とお悩みの方は、ぜひ参考にしてください。

結婚したタイミングで保険を見直すべき5つの理由

結婚するときが、保険の見直しに適したタイミングといわれています。結婚を機に保険を見直すべき理由は、主に以下の5つです。

- 家族の生活を支える保障を用意できるため

- 早めに加入することで保険料を抑えられるため

- 妊娠してからでは加入できない可能性があるため

- 将来のお金について夫婦で話し合えるため

- 老後の生活費の計画を立てるため

上記以外にも結婚後のライフスタイルに合わせて保険をカスタマイズすることで、保障の仕分けができることもメリットです。

結婚を機に保険を見直すおすすめの理由をそれぞれ解説します。

見直しにより大きな保障が必要になる場合は、その分保険料が増えます。保険料とのバランスを考えながら進めていきましょう。

家族の生活を支える保障を用意できるため

独身時代の保険は、貯蓄性のある保険など「自分自身のため」の保障内容だったのではないでしょうか。しかし、結婚して家族ができれば、万が一の場合に「残された家族のため」の保障も必要です。

特に、家計を支える配偶者が死亡または事故に遭った場合のリスクについて考えなければいけません。独身時代の貯蓄が少なければ、家賃や生活費の支払いさえも苦しくなるでしょう。

そのような場合でも、生命保険に加入していれば、保険金や給付金の受け取りが可能です。夫婦どちらかに万が一のことが起きたときに生活を守る手段として、保険の見直しをしておくのが賢明でしょう。

早めに加入することで保険料を抑えられるため

多くの保険商品は、年齢に比例して保険料が高くなる仕組みです。そのため、結婚の際に保険を見直して早めに加入しておくことで、保険料を抑える効果が期待できます。

また、保険の加入時は健康状態などを保険会社に告知しなければなりません。もし既往歴があったり、健康状態に問題があると、保険に加入するのが難しくなります。あるいは、加入できたとしても保険料が高くなるケースもあります。

保険料を抑えたいのであれば、結婚のタイミングで早めに加入しておくべきです。

妊娠してからでは加入できない可能性があるため

結婚する際に保険の見直しが必要な理由には、妊娠・出産も関係しています。妊娠・出産は病気ではありませんが、帝王切開などの手術の場合は医療費が高くなりがちです。

妊娠・出産にはそのようなリスクがあるため、妊娠後は、加入を断られることがあります。例えば、帝王切開の既往歴がある場合、医療保険や女性疾病特約の新規加入、特約追加が制限される可能性があります。将来、子どもを持つこと考えているなら、妊娠前に医療保険や女性向け特約への加入をおすすめします。

将来のお金について夫婦で話し合えるため

結婚する際に保険を見直すことは、将来のお金について夫婦で話し合うための良い機会になるでしょう。2人にとって適切な保障を考えるためには、お互いのお金事情や将来設計について話し合う必要があります。

今後のライフステージの変化により、お金に関して頭を悩ませる場面が出てくるかもしれません。

<ライフステージの変化>

- 家族が増える

- 住宅を購入する

- 教育費がかかる など

お金の話は切り出しにくいものですが、これから家族として一緒に生活していくためには避けては通れません。保険の見直しをきっかけにすれば、将来のお金についてスムーズに話し合えるでしょう。

老後の生活費の計画を立てるため

総務省統計局「家計調査年報2024年」によると、65歳以上の夫婦のみ無職世帯の消費支出は月平均約25.7万円です。老後の生活費はこれに予備費や医療費などを加味し、約26万円程度が必要とされる場合があります。一方、夫婦2人の平均的な年金収入は月額約22万円前後といわれており、公的年金だけでは毎月数万円の生活費が不足する家庭も多くなっています。

不足分を補うための有効な選択肢として、貯蓄型保険の活用が挙げられます。貯蓄型保険に計画的に加入することで、老後の生活資金を確保しつつ、将来の不安に備えられます。保険料の積立てが将来の安定した収入源となり、年金と組み合わせることで、必要な生活費を確保する助けとなるでしょう。

参照元:総務省統計局「家計調査年報(家計収支編)2024年(令和6年)結果の概要」

結婚後に起こりうるリスクと備え方

結婚後の保険について考えるためには、どのようなリスクがあるのかを知っておく必要があります。ここでは、以下3つのリスクと備え方について見てみましょう。

- 病気やケガのリスク|医療費負担をどうする?

- 死亡によるリスク|遺族の生活費をどうする?

- 働けなくなるリスク|収入減少にどう備える?

順番に解説します。

病気やケガのリスク|医療費負担をどうする?

病気やケガを負った際に、配偶者が経済的負担で困ることのないよう備えておく必要があります。病気やケガのリスクに対する備えには、以下が挙げられます。

- 公的保障

- 貯蓄

- 民間の医療保険

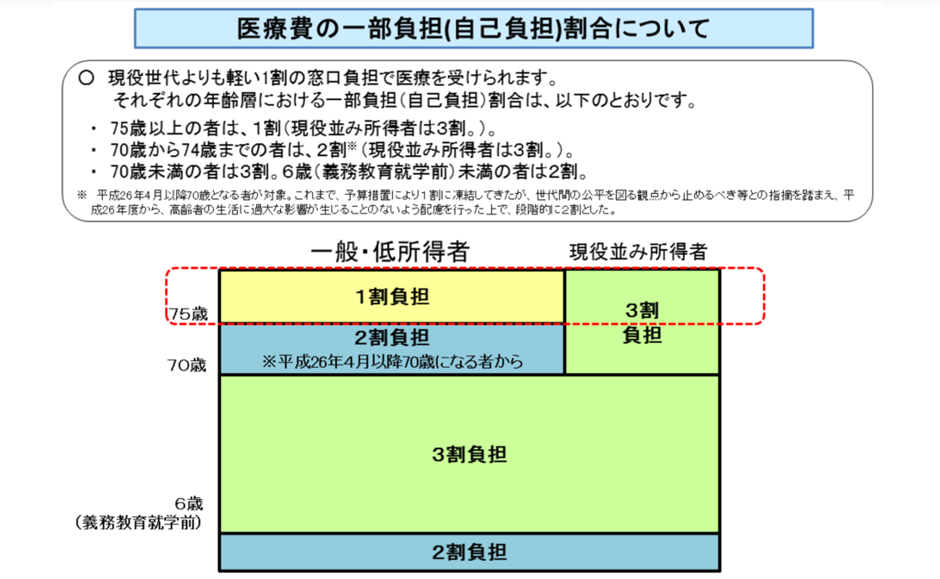

日本では、公的保障によって医療費の自己負担が抑えられています。負担割合は年齢や所得によって異なるものの、70歳までは原則として3割で済みます。70歳以降は所得によって異なり、75歳以降であれば1割で済む場合もあります。

出典:厚生労働省「医療費の自己負担」

さらに、ひと月に支払った医療費が一定額を超えると、超えた金額が払い戻される制度もあります。これを「高額療養費制度」といいます。

万が一の際に高額な入院費用が発生しても、高額療養費制度を利用すれば負担を抑えられるでしょう。自己負担の上限額は所得や年齢によって異なるため、詳しい区分は厚生労働省のサイトを確認してください。

また、高額療養費制度の還付には、通常3〜6カ月程度かかります。(医療機関や申請状況によって前後する場合もあります。)この還付までの期間、一時的にご自身で費用を負担する必要があります。高額医療費制度は、一旦は費用を負担して後に払い戻される制度ですが、事前に「限度額適用認定証」を健康保険組合や市区町村の窓口で申請・取得し医療機関に提出することで、窓口での負担額は自己負担額の上限までに抑えることができます。高額医療費制度を利用した場合も、限度額適用認定証を提出した場合も最終的に支払う金額は変わりません。どちらを利用するかはご家庭の状況によって判断しましょう。

日本では医療費の公的保障により医療費の負担が抑えられていますが、入院や手術にかかるすべての費用をカバーしてくれるわけではありません。病院への交通費、差額ベッド代、入院時の食事代、高度先進医療費などは対象外となります。そのため、自己負担分については、貯蓄や民間の医療保険で備える必要があります。貯蓄や民間の医療保険で保障を用意しておけば、想定以上に高額な医療費がかかった場合でも安心できるでしょう。

死亡によるリスク|遺族の生活費をどうする?

夫婦のどちらか一方が亡くなった際に、残された家族が生活していけるように備えておく必要があります。死亡によるリスクに対する備えには、主に以下が挙げられます。

- 遺族年金

- 貯蓄

- 民間の死亡保険

遺族年金とは、所定の要件を満たした場合に遺族が受給できる年金です。亡くなった方の年金の加入状況によって「遺族基礎年金」と「遺族厚生年金」のいずれか、または両方が支給されます。

遺族年金では、遺族の年齢や子どもの有無など、受給の条件が細かく定められています。遺族年金については、日本年金機構の公式サイトで詳しい条件などを確認しておきましょう。

遺族年金は家庭によって受給できる金額が異なります。そのため、場合によっては、遺族の生活費をすべてまかなうのは難しい可能性があります。

例えば、標準報酬月額45万円の会社員(40歳、厚生年金加入期間20年)が亡くなった場合、月額約147,000円(①+②)支給されるケースがあります。

①遺族基礎年金(103,000円+子ども1人分の加算22,000円)

②遺族厚生年金(22,000円)

なお、遺族年金の金額や受給条件は家族構成や就業状況によって異なりますので、日本年金機構などの公的機関で最新情報をご確認ください。

遺族年金でいくら受給できるのかを踏まえたうえで、不足する部分は貯蓄や民間の死亡保険で備えるのが賢明でしょう。死亡保険の選択肢には、定期保険や収入保障保険が挙げられます。または、積立タイプの終身保険で備える方法もあります。

働けなくなるリスク|収入減少にどう備える?

病気やケガでの入院や自宅療養などで仕事ができず、収入が減少することもあり得るでしょう。特に生活を支えてきた方が仕事ができなくなった場合は、生活を続けられるか考えることが大切です。また、共働きであっても2人の収入の合算でローンを組んでいた場合など支払が苦しくなることも考えられます。

働けなくなるリスクへの備え方には、以下が挙げられます。

- 傷病手当金

- 貯蓄

- 民間の就業不能保険、所得補償保険

傷病手当金は、病気やケガで会社を休職した場合に所定の条件を満たすと、最長で1年6ヵ月にわたって給料の日額の3分の2に相当する金額を受給できる制度です。

注意点として、傷病手当金は会社員など健康保険(協会けんぽや組合健保)に加入している方を対象とした制度のため、自営業やフリーランスなど国民健康保険の加入者は、この制度を利用できません。自営業の方は、病気やケガで働けなくなった場合に備え、貯蓄や民間の就業不能保険・所得補償保険などで生活費をカバーする対策を検討しましょう。

就業不能保険や所得補償保険に加入しておくと、病気やケガで働けない場合に給付金を受け取れます。公的な保障や貯蓄とのバランスを考慮しながら、不足する保障を民間の保険で準備すると良いでしょう。

結婚した際の保険の見直し方5ステップ

結婚する際に保険を見直す理由がわかったら、具体的な見直し方を押さえておきましょう。保険の見直しは、以下5つのステップに沿って行うのが基本です。

- 夫婦それぞれの保険の加入状況を確認する

- ライフプランを立てて必要な保障を洗い出す

- 世帯別のリスクを把握する

- 保険料と保障内容のバランスを考える

- ライフイベントごとに保険を見直す

順番に見ていきましょう。

1.夫婦それぞれの保険の加入状況を確認する

結婚して保険を見直す際は、はじめに夫婦それぞれの保険の加入状況を確認しましょう。その際にお互いの保険証券の保管場所を共有しておくのもおすすめです。

独身時代には適切だった保険でも、保障内容が合わなくなっている可能性があります。「不要な保険に加入していないか」「保障内容と保険料のバランスが取れているか」などをチェックすることが大切です。

2.ライフプランを立てて必要な保障を洗い出す

加入状況を確認したら、必要な保障を洗い出します。夫婦で将来のライフプランを立てて、今後起こりうるライフイベントを考えてみましょう。話し合う内容の例として「子どもは何人欲しいか」「マイホームを持ちたいか」などです。

ライフプランを考えると、将来必要になる保障内容や金額の目安が見えてくるでしょう。そのうえで、万が一の際に公的保障や貯蓄などでカバーできない部分について、具体的な金額を考えることが大切です。

3.世帯別のリスクを把握する

次に、世帯によってどのようなリスクがあるのかを把握しましょう。

共働き世帯の場合は、どちらか一方が働けなくなっても、片方の収入や貯蓄で生活費をまかなえる可能性があります。どちらか片方の収入や貯蓄だけで賄えそうな場合は、保険料も考慮し保障を抑えても良いかもしれません。

専業主婦(夫)家庭の場合、家計を支える方の収入が途絶えると生活基盤が大きく変わることもあります。再就職や引っ越しなどでも費用が発生するため、生活が安定するまでの一定期間を支えるための資金を準備しておく必要があります 。

子どもがいる場合は、日々の生活費に加え、大学卒業までにかかる教育費(約1,000,000円)も備えておく必要があります。死亡保障額の目安としては、遺族年金でまかなえない部分を考慮し、2,000,000~3,000,000円程度を準備するケースが一般的です(例:子ども1人の場合、遺族年金は月額120,000~150,000円程度)。家族構成やライフプランに合わせて、必要な保障額を具体的にシミュレーションすることが重要です。所定の条件を満たすと遺族基礎年金や遺族厚生年金を受給できるため、受給見込み額を踏まえて死亡保障額を検討しましょう。

特に、専業主婦(夫)家庭で子どもがいる場合は、フルタイムで働くのが難しいかもしれません。子どもを育てながら働くことを前提に、よりゆとりのある資金計画を立てるべきでしょう。遺族年金とのバランスも考えながら、民間の生命保険で補うのがおすすめです。再就職の目途や必要な資格の有無など、個人の状況によって必要な保険が変わるため、家計シミュレーションを行ったうえで検討しましょう。

自営業の方は、会社員や公務員と比べて社会保障(特に遺族年金や傷病手当金)が手薄である点に注意が必要です。たとえば、子どもがいる家庭は遺族基礎年金を受け取れる可能性がありますが、子どもがいない場合は遺族年金の対象外となります。また、会社員にある遺族厚生年金や死亡退職金も受け取れません。そのため、自営業の方は民間の生命保険を活用するなど、不足しがちな保障を自身で備えておくことが重要です。

4.保険料と保障内容のバランスを考える

必要な保障やリスクがわかったら、保険料と保障内容のバランスが適切かどうか考えましょう。保障を手厚くしておくと安心感があるでしょうが、保険料が高くなるため、教育資金や住宅購入用の貯蓄ができないという本末転倒な事態に陥ります。

一方で、保険料の安さだけを重視して加入すると、万が一の際に必要な保障が得られないこともあります。「家計の無理のない範囲で支払える保険料か」「保障内容に過不足がないか」を検討したうえで、加入することが大切です。

とはいえ、ご自身で保険料と保障内容の適切なバランスを見極めるのは難しいでしょう。バランスで迷った際は、保険ショップやFPに相談したり、試算ツールを使うことをおすすめします。

5.ライフイベントごとに保険を見直す

保険の見直しは結婚のタイミングだけでなく、住宅購入や出産など、さまざまなライフイベントごとに行うことが大切です。例えば、住宅をローンを利用して家を購入する場合、多くの金融機関で団体信用生命保険(団信)への加入が必須となります。団信に加入していれば、契約者が万が一に死亡または高度障害になった際に住宅ローンの残債がゼロになるため、加入中の生命保険の保障額を見直すことも可能でしょう。

子どもが生まれれば、万が一の際の経済的リスクが高まるため、保障内容を見直す必要が生じるでしょう。具体的には、学資保険の加入や死亡保障の上乗せが挙げられます。

また、転職や退職など働き方が変化した際も保険を見直すべきタイミングです。それまでとは年収が変わるため、保障額に過不足が生じる可能性があります。

ここまでご紹介したとおり、結婚後は保障やリスクの考え方が独身時代と大きく異なります。結婚する際の保険の見直し方に迷ってしまったら、専門家に相談することも検討しましょう。

「セゾンマネーレシピ」では、さまざまな保険商品の比較もできるため、気になるものがあればインターネット上で見積もりをとるのもおすすめです。「結婚に際して適切な保険を知りたい」「パートナーが加入する保険も選びたい」という方は、ぜひ「セゾンマネーレシピ」をご利用ください。

また、しっかりと保険を見直したい方やご自分で見直せるか不安な方には「セゾンのマネナビ」がおすすめです。「セゾンのマネナビ」にはファイナンシャルプランナーが約100人在籍しており、生命保険から教育資金、老後資金、介護、住宅ローンなど、幅広いお金のお悩みを相談できます。お客様満足度は95%、累計相談数は10,000件以上と、豊富な実績を誇ります。

オンラインで個別にファイナンシャルプランナーに相談が可能です。回数制限がないことに加え、FPを指名して予約することも、自分の都合にあわせた日程での予約も可能です。「保険だけでなく、家計全体を見直したい」という方は、ぜひ利用してみてください。

「セゾンのマネナビ」について詳しくは、WEBサイトをご確認ください。

セゾンのマネナビの詳細はこちら

結婚前から加入している保険を継続する場合にすべきこと

保険の見直しをした結果、加入中の保険を継続することもあるでしょう。結婚後も保険を継続する場合は、以下の手続きが必要です。

- 氏名・住所・電話番号の変更

- 銀行口座・クレジットカードの変更

- 保険金受取人の名義・指定代理請求人の変更

指定代理請求人とは、被保険者本人が請求できない・難しい場合に代理で保険金を請求できる制度です。

結婚して姓や住所、電話番号が変わった場合は、保険会社や代理人にできるだけ早く連絡し、通常30日以内を目安に変更手続きを行いましょう。変更漏れがあると、保険金や給付金の支払いが遅れる場合がありますのでご注意ください。姓の変更に伴い、銀行口座やクレジットカードが変わった場合は、それらの変更も必要です。

死亡保険金を配偶者が受け取れるように、保険金受取人の名義を変更することも忘れないでください。また、指定代理請求人を配偶者に変更しておくと、被保険者に万が一のことがあった際も、保険金や給付金の請求がスムーズになります。

結婚したら生命保険とあわせて自動車保険も見直そう

結婚する際は、生命保険と一緒に自動車保険も見直しましょう。

自動車保険を見直す際のポイント

自動車保険も結婚に伴い必要な補償が変わってきます。補償を見直す際のポイントは、以下のとおりです。

- 車の使用目的

- 走行距離

- 運転者(本人限定・配偶者対象など)

- 年齢条件(30歳以上など)

結婚後は車の使用目的や走行距離などが変わる可能性があるため、補償内容が適切かどうかを考える必要があります。あわせて、運転者限定や年齢条件も適切なものに変更しましょう。

親名義の自動車保険は別居後等級の引継ぎができない

親名義で加入している自動車保険は、同居している間だけ子どもが等級(無事故割引)を引き継ぐことができます。結婚して別居した場合は等級の引き継ぎができません。自動車保険を新規契約する時は6等級からのスタートとなり、保険料が年間数万円増加するケースもあります。車両名義変更や新規契約手続きは、同居中に済ませておきましょう。

なお「親との同居から別居へのタイミングがいまいちわからない」という場合もあるでしょう。結婚後、どのタイミングで「別世帯」とみなされるのか確認をしておくと安心です。

自動車保険を比較しながら選びたい方は、「セゾンマネーレシピ」の活用がおすすめです。「セゾンマネーレシピ」では、各商品の特徴や違いがわかりやすくまとめられており、自分に合った保険を比較・検討しやすくなっています。

インターネット上で見積もりや申し込みができるため、手続きの手間もかかりません。自動車保険の見直しを検討している方は、「セゾンマネーレシピ」などの比較サイトも参考にしながら、自分に合った商品を探すことをおすすめします。

おわりに

結婚するなら、保険の見直しを行うのがおすすめです。結婚後はライフスタイルが変化するため、独身時代に加入した保険では保障が不足する可能性があります。

結婚後に起こりうるリスクや必要な保障を洗い出し、保障内容と保険料のバランスが取れた保険に加入しましょう。保険の見直しをすることが、夫婦間で今後の資金計画を立てるきっかけとなるかもしれません。

また、一度見直しを行った後も、出産・転職・住宅購入・子どもの進学・退職などのライフイベントごとに保障内容を再点検し、定期的に保険の見直しを続けることが重要です。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。