掛け捨て型保険の最大のメリットは、割安な保険料で手厚い補償を備えられる点です。解約返戻金の仕組みがないか、あってもごく少額であることに注意しましょう。

今回は、掛け捨て型保険の特徴やメリット、貯蓄型保険との違いなども解説します。

掛け捨て型保険とは?

掛け捨て型保険とは、保険料を抑えて手厚い保障を備えられる保険のことです。解約返戻金がないか、あってもごく少額で、毎月の保険料を抑えられるのが特徴です。

掛け捨て型保険の種類

掛け捨て型保険には、定期保険や収入保障保険、医療保険、がん保険などがあります。

定期保険は保険期間が一定期間の死亡保険で、保険期間中に死亡した場合や所定の高度障害状態になった場合、保険金が支払われます。収入保障保険も同じく保険期間が一定期間の死亡保険の一種で、死亡した場合や高度障害状態になった場合、保険期間中は毎月もしくは毎年、一定の金額を継続して受け取れる点が特徴です。

医療保険は病気やケガによる手術や入院に備える保険であり、手術給付金や入院給付金が保障の中心です。がん保険はがんに特化した保険を指します。医療保険もがん保険も、保障される期間が一定期間である定期型と、一生涯保障を受けられる終身型がありますが、いずれも保険料は掛け捨て型がほとんどです。

掛け捨て型保険のメリット3つ

掛け捨て型保険のメリットとしては、次の3つが挙げられます。

- 保険料が割安である

- シンプルで分かりやすい

- ライフプランに応じて見直しがしやすい

ここからは、掛け捨て型のメリットをそれぞれ解説していきます。

保険料が割安である

掛け捨て型保険は、保険料が割安であることがメリットです。保険料が割安なのは、貯蓄型保険のように積み立てをしているわけではなく、純粋に保障のみに対して保険料を支払っているためです。手頃な保険料で高額な保険金額の保険に加入できるため、例えば、小さな子どもがいる家庭など、数千万円の死亡保障を用意したいという場合でも、少ない保険料で手厚い保障を備えられるでしょう。

シンプルで分かりやすい

シンプルで分かりやすい点も掛け捨て型保険のメリットとして挙げられます。掛け捨て型保険は、保険期間中に万が一のことが起きた場合、死亡保障や医療保障を受けられる保険です。

基本的に、保障を受ける際以外にお金を受け取ることがないため、解約返戻金を気にする必要がありません。シンプルにその保障が必要かどうかを判断すれば良いため、保険を選びやすいといえるでしょう。

ライフプランに応じて見直しがしやすい

保険はライフプランの変更に応じて見直しをする必要があります。その点、掛け捨て保険は新しい保険への切り替えがしやすいといえるでしょう。

貯蓄型保険の場合、保険の切り替え時に貯蓄部分に関して元本割れのリスクを考慮しなければなりませんが、掛け捨て型保険は保障が必要かどうかのみを判断して、保険の切り替えを行えます。

掛け捨て型保険への加入を検討しているけれど、どの保険を選ぶべきかわからない方は、「セゾンのマネナビ」で専門家に相談してみることをおすすめします。

「セゾンのマネナビ」ではセゾン認定のファイナンシャルプランナーに保険や老後資金など、将来のお金の悩み全般にアドバイスをもらうことが可能です。相談場所は自宅や、近所のカフェやファミリーレストラン、オンラインも指定でき、何度相談しても無料です。

また、「セゾンマネーレシピ」ではご自身で保険商品の比較もできます。豊富な保険商品の中から自分に合う保険選びができるため、保険商品をじっくりと比較検討したい方はぜひご利用ください。

掛け捨て型保険の注意点2つ

掛け捨て型保険の注意点は次の2つです。注意点の詳細をそれぞれ確認していきましょう。

- 解約返戻金がない

- ほとんどの場合、保障期間が一定期間のみ

解約返戻金がない

ここまでご説明してきたとおり、掛け捨て型保険は解約しても解約返戻金が戻ってくることはありません。まれに解約返戻金を受け取れるタイプもありますが、金額はごくわずかです。保障期間中に保険金を使う機会がまったくなかった場合であっても、払い込んできた保険料は戻ってこないことを覚えておきましょう。

また、保険期間の満期まで加入したとしても養老保険や学資保険のように満期保険金を受け取れるわけではありません。

ほとんどの場合、保障期間が一定期間のみ

ほとんどの掛け捨て型保険、特に生命保険においては保険期間が一定期間のみであることにも注意しましょう。保障期間が終了した後も保障を受けたい場合は、契約を更新するか新しい保険に入り直す必要があります。いずれにおいても保険料はそのときの年齢で計算され、一般的には年齢が上がるほど保険料が上がるため、前回加入したときと同額の保険料で契約することは難しくなるでしょう。

前述のとおり、医療保険やがん保険に関しては、掛け捨て型保険でも一生涯保障を受けられる終身型のタイプもあります。

掛け捨て型保険はどんな方におすすめか

- 掛け捨て型保険がおすすめなのは、次のような方です。

- 保険料を抑えたいが、貯蓄が少ないため、いざという時に不安な方

- 保険は安く抑えて、自分で貯蓄や投資をしたい方

- 子どもが独立するまでなど一定期間の保障を備えたい方

- 収入が少なくなるリタイア後の60歳以降の方

- ライフイベントごとに保険の見直しをしたい方

掛け捨て型保険が向いている方について、詳しく解説していきます。

保険料を抑えたいが、貯蓄が少ないため、いざという時に不安な方

毎月の保険料をなるべく抑えたいと考えているものの、貯蓄が少ないためにもしものときの不安を抱えている方には、掛け捨て型保険が向いています。保険料は毎月払い続けるものであるため、家計に占める割合が高いと、継続が難しくなってしまうでしょう。

掛け捨て型保険は、無理のない設定の保険料で、保障を準備しておきたい方におすすめです。

保険は安く抑えて、自分で貯蓄や投資をしたい方

貯蓄や投資は自分で行うため、それらは保険と分けて考えたいという方にも、掛け捨て型保険が向いているといえます。投資や貯蓄に資金を回すためにも、保険料が割安である掛け捨て型保険に加入すると良いでしょう。

子どもが独立するまでなど一定期間の保障を備えたい方

掛け捨て保険は、子どもが独立するまでの一定期間、手厚い保障を備えておきたい方にも適しています。小さな子どもがいる家庭の親が亡くなってしまうと、貯蓄だけで残された家族の生活費や教育費をまかなうことは困難でしょう。

子どもが独立するまでの期間に掛け捨て型保険に加入することで、割安な保険料で大きな保障を備えられます。子どもが独立した後は、保障を減らしてさらに保険料を抑えることも可能です。

収入が少なくなるリタイア後の60歳以降の方

現役をリタイアした後は収入が下がるか、年金が主な収入となるかのいずれかに該当するケースがほとんどです。

年齢を重ねることで病気に罹るリスクは高まります。そのため老後資金を充分に確保できていない場合は、保険料を抑えた掛け捨て型医療保険に加入することがおすすめです。保険料が割安であるため、生活や貯蓄への影響を少なくすることができるでしょう。

ライフイベントごとに保険の見直しをしたい方

ライフイベントごとに保険の見直しをしたい方にも、掛け捨て型保険が適しています。一定期間を保障するタイプが多い掛け捨て型保険は、保険の見直しがしやすいという特徴があります。解約返戻金などもないため、解約に適したタイミングを考慮する必要はありません。

保険は、マイホームの購入や転職、子どもの独立といったライフイベントに応じて、そのときに必要な保障を手厚くしたり、逆に保障を外したりというように、見直していくことが必要です。掛け捨て型保険は、そのような状況に応じた見直しに適しているといえます。

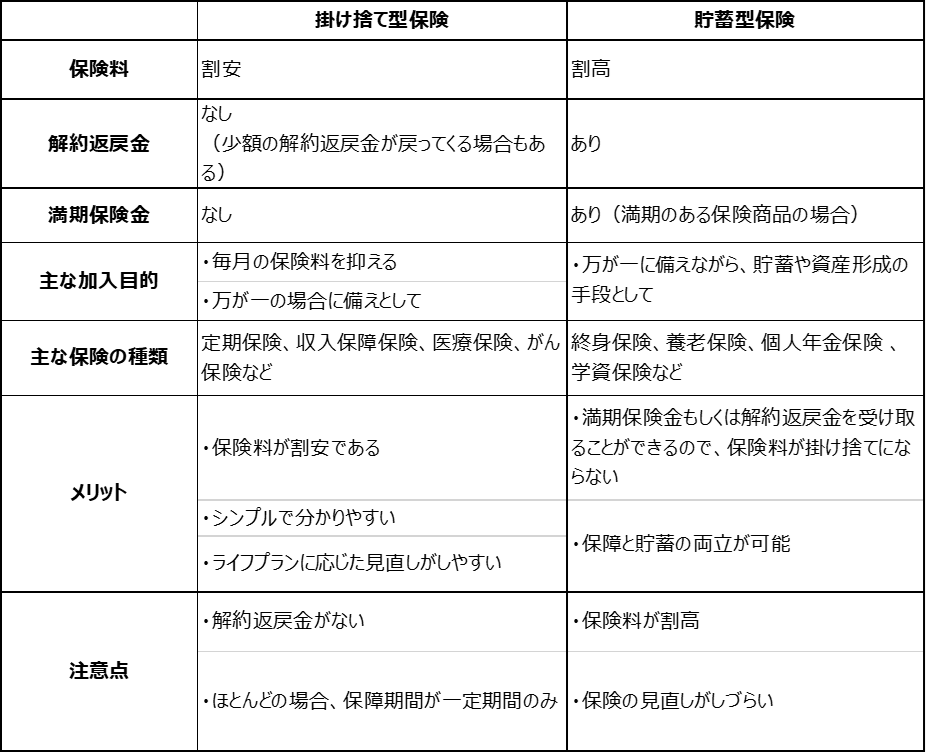

掛け捨て型保険と貯蓄型保険の違い

ここからは、掛け捨て型保険と貯蓄型保険を比較していきましょう。

掛け捨て型保険と貯蓄型保険の違いは、上記の表をご参照ください。貯蓄型保険は、貯蓄と保障を両立させたい方、貯金が苦手な方、払い込んだ保険料が戻ってこないと損をしたように感じる方などにおすすめの保険といえるでしょう。

掛け捨て型保険と貯蓄型保険の組み合わせ3つ

ここからは掛け捨て型保険と貯蓄型保険がセットになった保険や、双方のメリットを享受できる組み合わせなどとして以下の3つをご紹介します。

- 定期保険特約付終身保険

- 学資保険と子どもの医療保障

- 定期保険と収入保障保険

ここまで解説してきた掛け捨て型保険と貯蓄型保険のそれぞれの特徴やメリットを振り返りながら、内容を確認してみてください。

定期保険特約付終身保険

定期保険特約付終身保険とは、定期保険部分が掛け捨て型で終身保険が貯蓄型の保険のことです。主契約である終身保険にさらに定期保険特約を付けることで、一生涯の死亡保障をある程度の水準で備えつつ、一定期間は手厚い死亡保障を準備することが可能です。

定期保険部分は掛け捨て型のため、状況に応じて解約することで月々の支払額を減らせるなど、フレキシブルな対応ができる点も利点といえるでしょう。

学資保険と子どもの医療保障

学資保険と子どもの医療保障がセットになった保険商品もあります。子どもの教育資金を準備しながら、子どもの手術や入院などの保障を特約で付けられるものです。ただし、学資保険と医療保障の保険料がかかるため、主契約である学資保険と特約の医療保障を分けて、それぞれの支払額と受取額を確認しておきましょう。

定期保険と収入保障保険

定期保険と収入保障保険を組み合わせる方法もあります。収入保障保険は、満期に近付くにつれて徐々に保険金が減っていく仕組みです。そのため、例えば子育て期間中は収入保障保険のみでは必要な生活費や教育費がカバーできない可能性もあるでしょう。そのような場合に、収入保障保険だけでは不足しそうな期間にのみ定期保険を上乗せして2階建ての保障にし、備える方法です。同じように、個人年金保険にも定期保険特約や医療保険特約を付けられます。

おわりに

掛け捨て型保険のメリットとしては、割安な保険料で手厚い補償を備えられる、保険の仕組みがシンプルで分かりやすい、ライフプランに応じて見直しがしやすいといった点が挙げられます。

一方で、解約返戻金の仕組みがないか、あってもごく少額であることに注意しましょう。 掛け捨て型保険は、子どもが小さく手厚い保障を付けたい方や、収入が少なくなるリタイア後の方に適しているといえます。掛け捨て型保険のメリットや特徴を充分に理解したうえで、自身に合った保険であるかどうかを判断すると良いでしょう。