「ペット保険はいらない」と考える方は少なくありません。しかし、備えとして保険に加入しておくと、治療費の自己負担の軽減につながって治療の選択肢が広がります。このコラムでは、ペット保険の概要や必要性、加入する際の注意点などをご紹介します。

ペット保険とは治療費の一部を補填する保険のこと

ペット保険とは、ペットが病気やケガを負った際にかかる治療費の一部をカバーするための保険商品です。ペットが治療を受ける場合、治療に関する費用の全額を飼い主が支払わなければいけません。その点、ペット保険に加入しておけば、費用負担の軽減につながります。

なお、ペット保険は人間を対象とした保険とは異なる性質をもちます。加入の必要性を考える前の基礎知識として、主な特徴を整理しておきましょう。

ペット保険は掛け捨てタイプの保険のみ

ペット保険の大きな特徴は、掛け捨てタイプしか選べないことです。多くの商品が1年契約・自動更新となっており貯蓄性はありません。なお、保険料は以下のポイントによって決まります。

- ペットの種類・大きさ・年齢

- 補償制限

- 免責金額

- 補償割合

補償制限とは、補償を受けられる日数や保険金の支払限度額を指します。また、免責金額は補償対象外となる金額のことです。補償割合とは、治療費のうち何%が補償されるかを表すものです。保険会社や商品などによって差がありますが、一般的には50%や70%で設定されています。

ペット保険はすべてを補償できない

ペット保険の特徴として、ペット保険はすべての治療費を補償するものではないことを理解しておきましょう。上述のとおり、ペット保険には補償割合が設定されているため、治療費の全額をカバーできるわけではありません。

商品ごとにさまざまな補償内容が定められており、加入する商品によってはペットが受けた治療が補償されない場合もあります。補償の対象となるもの・ならない可能性があるものを整理しておきましょう。

【補償の対象となるもの】

| 通院費 | 通院した際の費用(診療費・処置費・処方薬代など) |

| 入院費 | 入院した際の費用 |

| 手術代 | 手術を受けた際の費用(手術費用・麻酔費用など) |

【補償の対象とならない可能性があるもの】

- 健康診断

- トリミング

- ワクチン接種

- 歯の治療

- 避妊・去勢手術

- 所定の感染症(フィラリア・狂犬病など)

- 妊娠・出産に関する病気やケガ

ペット保険がいらない方とは

ペット保険は治療費の負担軽減に有効な手段ですが、補償割合などの特徴もあるため、人によっては「ペット保険はいらない」と感じる方もいるでしょう。詳しくは後述しますが、以下に当てはまる方にはペット保険の加入はおすすめできません。

- 全額補償されないことに不満を感じる方

- 医療費を貯蓄でカバーできる方

ただし、「若いうちは病気になりにくいためペット保険は必要ない」と、ペットが高齢になってから加入しようという考え方は誤解です。

実際に病気になってからでは、加入できる保険が限定されたり、加入に際して条件を設けられたりする場合があります。よって、「若いうちは病気にならないから」と保険の加入を後回しにするのではなく、年齢が若いときだからこそ加入しておくべきといえます。

・全額補償されないことに不満を感じる方

ペット保険に加入しても全額補償されない点に不満を感じるなら、ペット保険の加入は向いていないでしょう。上述のとおり、ペット保険は一定の割合しか補償されないため、治療費の負担をすべてまかなうことはできません。

また、通院費や入院費、手術代に対して1回あたりの限度額が定められている場合がほとんどです。免責金額が決められている場合は、治療費が発生しても、免責金額分は自己負担しなければいけません。

加えて、加入前の病気やケガ、先天性の病気など、補償対象外となるものが多数あります。「全額補償されない保険に加入したくない」「対象外の病気に罹患したら意味がない」と考える方には、ペット保険は不向きです。

・医療費を貯蓄でカバーできる方

貯蓄にゆとりがあり、ペットが治療を受けた際の費用を貯蓄でカバーできるのであれば、保険料を支払ってまで加入する必要はないでしょう。ただし、ペットの治療費は高額になる場合がある点には注意が必要です。

日本獣医師会の調査を参考に、ペットが医療を受けた際にかかる費用の目安を知っておきましょう。

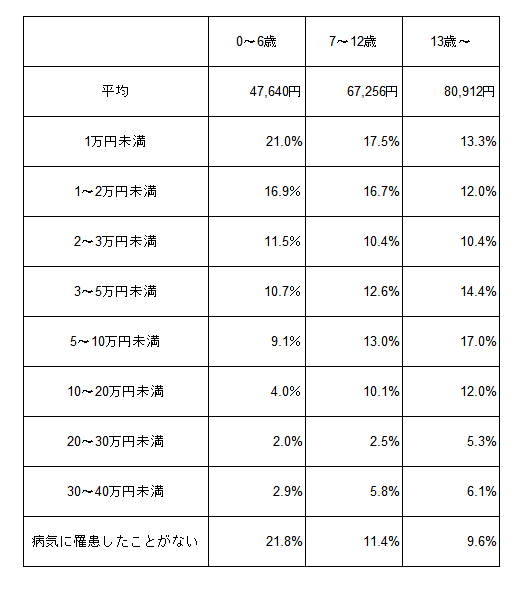

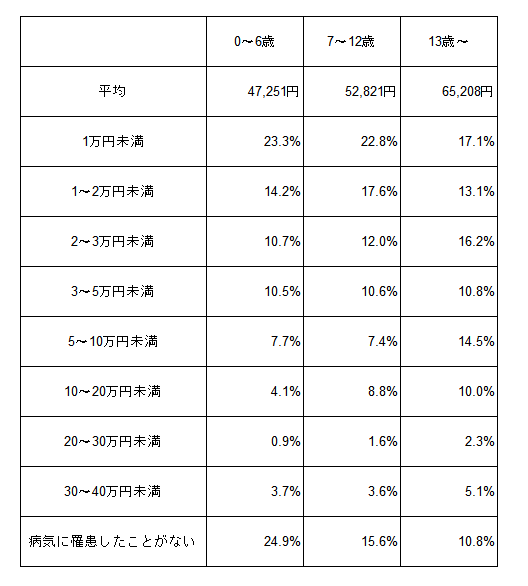

【1つの病気を罹患した際の治療費の最大額<犬の年齢別>】

【1つの病気を罹患した際の治療費の最大額<猫の年齢別>】

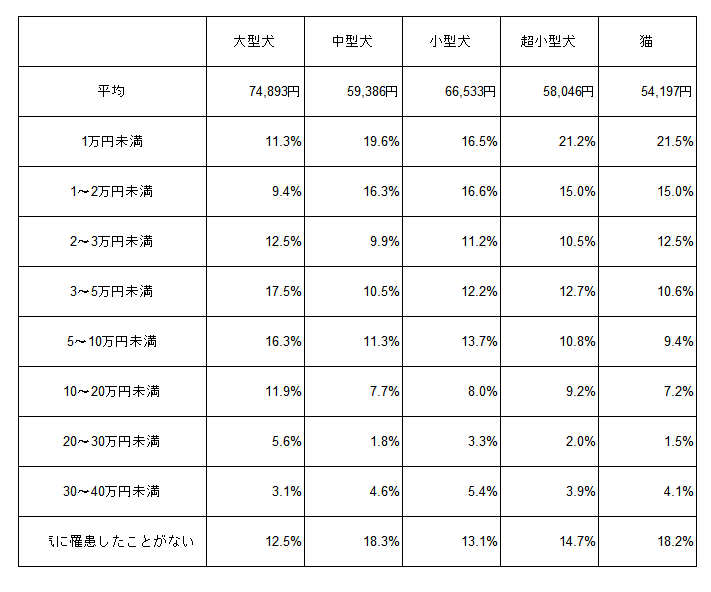

【1つの病気を罹患した際の治療費の最大額<種類別>】

なお、全体の平均は58,993円という結果でした。なかには、30万円〜40万円程度の治療費を支払っている方もいます。「貯蓄があるからペット保険は不要」と感じる方は、このようなまとまった治療費が発生したと仮定し、治療費を支払っても家計が圧迫されないかどうかを考えてみましょう。

ペット保険がいる方とは

ここまでに述べたとおり、ペットの治療費は高額になる場合があるため、ペット保険の加入は備えとして有効です。特に加入の必要性が高いと考えられるのは、以下に当てはまる方です。

- 治療の選択肢を増やしたい方

- 高額な医療費を支払えるか不安に感じている方

- 損害補償に対応できる保険を探している方

ペット保険には、治療費に加えて損害補償という側面もあります。「ペットが充分な医療を受けるためのお金を用意できるか」「損害賠償にどのように対応するか」などを踏まえて、ペット保険の必要性を考えてみましょう。

治療の選択肢を増やしたい方

ペットが治療を受ける際の選択肢を増やしたい方は、ペット保険に加入するのがおすすめです。近年は医療技術が進歩しており、治療の選択肢に高度医療が加わっています。これは、以前までは対処法が薬のみだった病気でも、手術を受けられる可能性があるということです。

手術を受けることになれば、手術代や入院費用が発生し、トータルの医療費が高額になるでしょう。貯蓄で医療費をまかなえない場合、手術を諦めざるをえないかもしれません。

その点、もしもの事態に備えてペット保険に加入しておくと、一定の範囲内で治療費の負担を軽減できるため、ペットに充分な医療を受けさせられます。金銭的な事情に縛られず、ペットの治療の選択肢を増やしたいのであれば、ペット保険に加入しておくべきでしょう。

高額な医療費を支払えるか不安に感じている方

高額な医療費を準備できるか心配な方にとっても、ペット保険は有効な選択肢といえます。医療の発展によって、近年はペットの長寿化が飛躍的に進んでいます。ペットが長く生きられるのは嬉しいことですが、高齢になるほど病気やケガのリスクが高まるため、治療費について考えておく必要があるでしょう。

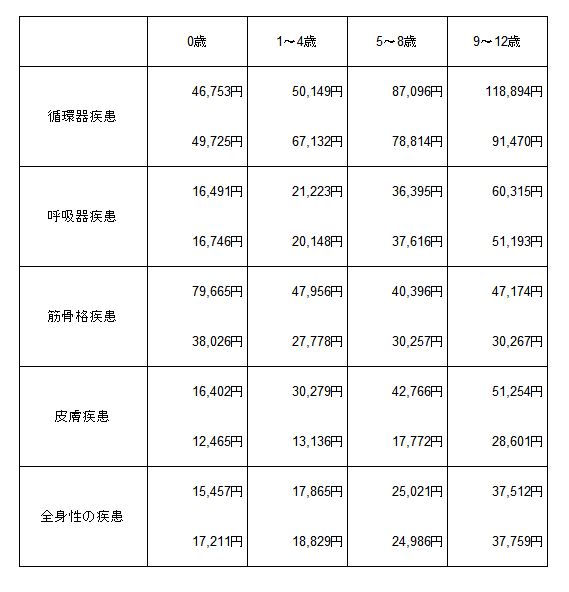

すでに述べたとおり、ペットの年齢や種類ごとの治療費の最大額には幅があり、場合によっては高額な費用が発生します。また、ペットが罹患しやすい疾患の治療を受けると想定し、以下の金額を見積もっておくことも重要です。

【 疾患別・年齢別の年間診療費の平均値<上段=犬、下段=猫>】

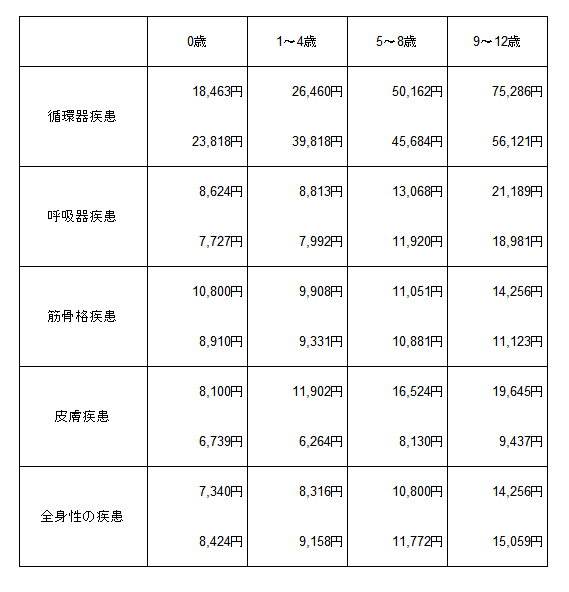

【疾患別・年齢別の年間診療費の中央値<上段=犬、下段=猫>】

もし上記のような治療費が発生した場合に、お金を用意するのが難しいのであれば、ペット保険の加入を検討しましょう。

・損害補償に対応できる保険を探している方

損害賠償に備えられる保険を探している方は、ペット保険に加入したうえで、主契約に「ペット保険賠償責任特約」を付加するのがおすすめです。ペットが以下のような行動を起こすと、損害賠償を請求される場合があります。

- 飼い主以外の方を襲ってケガをさせた

- 散歩中に他のペットに咬みついてケガをさせた

- 他人の所有物を壊した など

ペット保険賠償責任特約を付加しておくと、これらの原因によって損害賠償を求められた際に保険金を受け取れます。万一の際の損害賠償を心配せずにペットと暮らしたい方は、ペット保険の加入およびペット保険賠償責任特約の付加を検討しましょう。

ペット保険を選ぶ際の5つのポイント

ペット保険に加入する際は、保険商品を比較して適切なものを選びましょう。保険会社や商品によって補償内容に違いがあるため、補償割合や補償制限など細かい部分までチェックすることが重要です。ここでは、適切な商品を選ぶために知っておくべき5つのポイントを解説します。

- 補償内容が適しているか確認する

- 補償割合や制限などの条件をチェックする

- 免責を確認する

- オプションを付けるかどうか検討する

- 保険金の受け取り方法を確認する

・補償内容が適しているか確認する

ペット保険を検討する際は、補償内容が自身のペットに適しているかを確認しましょう。補償内容は保険会社や商品ごとに異なるほか、ペットの年齢や種類・品種によっても差があります。

例えば、ペット保険は通院・入院・手術の費用をカバーするのが基本ですが、なかには通院補償を受けられない商品もあります。「どの補償を準備したいか、省いても良いか」をよく検討し、適切な補償内容の商品を選びましょう。

・補償割合や制限などの条件をチェックする

賢い選び方のポイントとして、補償割合や制限などの条件をチェックすることも重要です。上述のとおり、補償割合は50%か70%で設定されるのが基本ですが、一般的に補償割合に比例して保険料は高くなります。

また、補償制限の内容がどのようなものかによっては、治療費の自己負担が大きくなる場合もあるでしょう。例えば「年間補償額制限」が設けられている商品では、1年間の保険金支払限度額を超える補償は受けられません。補償割合と補償制限について詳しく確認し、保険料とのバランスが取れているかを考えるのがおすすめです。

また、加入や更新の条件に年齢制限が設けられているかも合わせてチェックしましょう。多くの商品では新規加入時の年齢が決められており、年齢の上限が8歳〜12歳までと決まっている商品がほとんどです。年齢制限に引っかかってしまう場合は、年齢制限のない商品を探さなければいけません。

また、更新可能な年齢が定められている場合が多い点にも注意が必要です。更新可能年齢を過ぎてしまうと契約が終了し、その後の補償を準備できなくなります。高齢になるほど医療を受ける可能性が高くなるため、加入時・更新時の年齢制限を前もって調べておきましょう。

.免責を確認する

さまざまな商品を比較する際のポイントとして、「免責」もそのひとつです。免責は「責任を免れること」を指し、保険においては免責金額と免責事由の2つに分かれます。すでに述べたとおり、免責金額とは「保険会社が保険金を支払わなくても良い金額」です。例えば、免責金額が5,000円となっている商品では、診療にかかった費用が5,000円以下の場合は保険金を受け取れません。

一方の免責事由は、「保険会社が保険金を支払わなくても良い条件」を意味します。例として、飼い主の過失や自然災害によるケガ、先天性の病気などは、保険金の支払事由に該当しない場合が多いです。補償を受けるために加入していても、免責の内容によっては保険金を受け取れないかもしれません。免責内容の設定は保険会社ごとに差があるため、加入前に確認しておくのがおすすめです。

・オプションを付けるかどうか検討する

加入する商品を決める際は、オプションを付けるかどうかもよく検討しましょう。ペット保険は通院・入院・手術費用の補填を目的とした商品ですが、なかにはオプションとして特約を付加できる商品もあります。主な特約には、以下の4つの種類があります。

- ペット保険賠償責任特約

- がん手術保険金特約

- ペット用車イス作成費用特約(高度後遺障害保険金特約)

- 葬祭保険金特約(火葬費用特約)

特約を付加するメリットは、補償内容を充実させられることです。主契約と特約の両方で備えておけば、がん手術の治療費やペット用車椅子の購入・作成費用、葬儀費用などもカバーできます。

保険金の受け取り方法を確認する

補償内容や特約に加えて、保険金の受取方法もチェックすべきです。保険金の受取方法は、主に「後日請求型」と「窓口精算型」の2つに分かれます。前者は、動物病院での会計時に治療費の全額を支払い、保険金の請求をあとから行う方法です。後者は、会計時に補償が適用される分が差し引かれ、残額のみを自己負担で支払います。

ほとんどの商品が後日請求型ですが、商品によっては窓口精算型に対応しているケースもあります。ただし、窓口精算型を利用できるかどうかは動物病院によって異なるため、前もって確認しておくことが重要です。

ペット保険の選び方に迷った場合は「セゾンマネーレシピ」を利用するのがおすすめです。「セゾンマネーレシピ」はオンライン上で商品を比較できるサービスで、それぞれの特徴が分かりやすくまとめられています。

インターネットからの見積もりや資料請求もスムーズに行えるため、商品を効率良く選びたい方にとって役立つでしょう。ペット保険を選ぶ際は、ぜひ「セゾンマネーレシピ」を活用してください。

ペット保険に加入する際の注意点3つ

ペット保険に加入すると、いざというときの補償を準備できますが、知っておくべき注意点が3つあります。

- 毎月の保険料が発生する

- ペットの健康状態によっては加入できない可能性もある

- 保険加入後の待機期間を確認しておく

注意点を知らないままでは、ペット保険の加入を後悔することになりかねません。ペット保険を賢く活用するためにも、気を付けるべきポイントを確認しておきましょう。

毎月の保険料が発生する

ペット保険に加入する際の注意点として、毎月の保険料が発生することが挙げられます。ペットの種類などによって異なりますが、一般的な保険料の目安は数千円です。

ただし、ペットが高齢になるほど保険料は高くなる傾向があり、更新のたびに保険料の負担が重くなる可能性があります。そのため、長期にわたって保険料を支払うとなると、医療を受ける際の費用よりも保険料のほうが高くなるかもしれません。

ペット保険の加入を検討しているなら、「毎月保険料がかかること」「更新時に保険料が上がる可能性があること」をきちんと理解しておきましょう。

ペットの健康状態によっては加入できない可能性もある

ペット保険に加入したくても、ペットの健康状態によっては加入できない可能性があります。なぜなら、ペット保険の加入時には既往歴や持病の告知が求められ、内容によっては加入を断られる場合があるためです。

また、更新のタイミングで病気やケガを負っている場合は、更新が認められないケースも少なくありません。保険会社ごとの更新時の条件を比較し、可能であれば健康なうちに加入しておくのがおすすめです。

保険加入後の待機期間を確認しておく

ペット保険を比較する際は、それぞれの「待機期間」を確認しましょう。待機期間が定められている場合、契約開始から所定の期間は補償を受けられません。待機期間が設けられる理由は、保険金の不正受給の防止や、病気の潜伏期間が考慮されるためです。

一般的な待機期間の目安は30日間です。なかには、がんに対する待機期間が120日間に設定されている商品もあります。ペット保険に加入していても、待機期間中は補償されない点に注意しておきましょう。

おわりに

ペット保険に加入すると、ペットが治療を受ける際の費用負担の一部を補填できます。治療の内容やペットの種類などによっては治療費が高額になる場合もあるため、支払いに不安がある方は加入しておくのがおすすめです。

もしもの事態に備えておけば、費用が高額な治療を受けさせられたり、長期にわたる入院の費用に対応できたりと、治療の選択肢が広がるでしょう。なかには特約を付加できる商品もあり、ペットが他人にケガを負わせた際や、他人の所有物を壊した際の損害賠償にも備えられます。

なお、ペット保険の補償内容は保険会社や商品ごとに異なるため、それぞれを比較したうえで自身のペットに合うものを選びましょう。大切なペットと安心して暮らすためにも、ペット保険の加入を検討してみてください。