NISAとは、株の売却益や配当金が非課税になる制度のことです。税制優遇の大きなメリットがあるため、老後資金を増やすために運用する方が急増しています。このコラムでは、NISAとは何か、メリットと注意点についても初心者の方にもわかりやすくご紹介します。

※本記事は、2023年以前のNISA制度について記載しています。新NISA制度については以下の記事をご確認ください。

NISAとは株式投資・投資信託などの運用益が非課税になる制度のこと

NISAとは、少額投資非課税制度という税制優遇のことです。通常、株式投資や投資信託などの運用で得た利益には20.315%(所得税15%、復興特別所得税(所得税額の2.1%)、地方税5%)の税金が課せられますが、NISAを利用すると運用益を非課税にすることができます。非課税となる利益は、毎年最大で120万円、期間は最大5年間です。

なお、NISA口座で保有されている商品が5年を超える場合は、6年目である翌年のNISA買付可能枠を使用して商品を移し換えること(ロールオーバー)を行うことで非課税期間を最大10年まで延長することができます。

NISAを始めるには証券会社などの金融機関でNISA口座を開設する必要がありますが、開設できるのは1人1口座のみです。開設後は金融機関を乗り換えることもできますが、年に1回しか変更できません。また変更する場合は、変更しようとする年の9月末までに、金融機関で変更の手続きを完了する必要があります。

非課税になる利益とは

NISAで非課税になる利益とは、NISA口座で購入した株や投資信託の配当金・分配金、および売却時の譲渡益です。商品は必ずNISA口座から新たに購入したものでなければならず、別の口座にある商品をNISA口座に移して運用することはできません。

購入できるのは年間で120万円まで、非課税期間は5年です。5年間で最大600万円まで、課税されずに購入できることになります。

NISA4つのメリット

NISAの最大のメリットは売却益などの非課税ですが、それ以外にもいくつかのメリットがあります。手続きにより非課税枠を延長でき、対象商品には、大きい値上がり益が期待できる投資信託も含まれているのもNISAの優れている点です。投資回数にも制限がありません。

これらNISAで得られる4つのメリットについて、詳しく見ていきましょう。

売却益や配当金が非課税

NISA口座では、株式や投資信託が値上がりしたときに売却して得られた利益に対して課税されません。通常、株式投資などの運用で利益を得た場合、20.315%の税金が課せられます。

しかしNISAの場合は株式を保有している間に得られる分配金や配当が非課税になるため、利益分も更に運用に回すことで複利運用が可能です。

例えば、年間で10万円の利益がある場合、通常の口座は20,315円の税金が徴収されます。NISAではその分も資産にできるため、その差は大きいといえるでしょう。

ロールオーバーできる

NISA口座は5年の期間限定であり、期間が終了すれば自動的に課税口座へと移されます。しかし、手続きにより、翌年以降の非課税枠に移して非課税期間をさらに5年間延長することが可能です。「ロールオーバー」と呼ばれる制度で、ロールオーバーできる金額に上限はありません。

運用した利益を含めると120万円を超えている場合でも、全額を翌年のNISA口座に移すことができます。運用の利益が高い銘柄を非課税で10年間も運用できることになり、大きな利益を得られる可能性もあるでしょう。

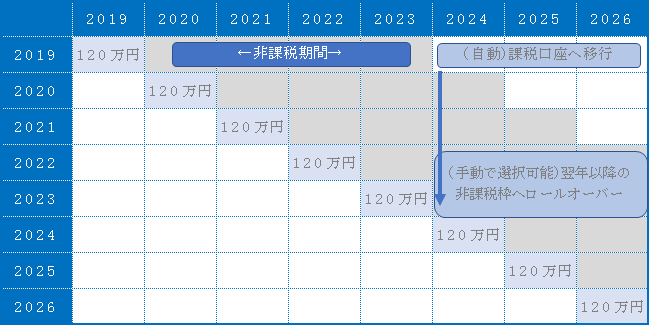

一般NISAの場合の仕組み

投資信託も利用できる

NISAの運用対象商品には投資信託も含まれ、大きい値上がり益や配当が期待できます。価格変動による値下がりのリスクもありますが、値上がりしたときにうまく売却することで利益を得ることが可能です。

また株式や債券の投資には、まとまった資金が必要になりますが、投資信託の場合は1万円程度と少額から始められます。専門家により運用されるため、投資に慣れていない場合にも始めやすいのがメリットです。

投資回数に制限がない

NISAは上限金額以内であれば、投資の回数に制限がありません。購入する商品数にも制限がなく、こだわりの銘柄1つに絞って上限の120万円分を一括で投資することも、複数の銘柄に少額投資して投資のリスクを分散させることもできます。120万円の枠内で自由な投資が可能です。

非課税期間中は途中売却も自由に行えますが、売却をしても一度利用した120万円の枠が元に戻ることはありません。

NISAの3つの注意点と対策

NISAはメリットの大きい制度ですが、利用時には注意点もあります。他の口座で損失が出た場合に損益通算ができないため、税金の負担が大きくなる可能性もあるといえます。

また他の口座で保有している金融商品を移動できない、確定申告で損失を繰り越すことができないという点も把握しておかなければなりません。

ここでは3つ注意点と、対処法についてご紹介しましょう。

損益通算できない

NISA口座は他の口座と損益通算ができません。

複数の口座で投資をしていて損失を出した場合、通常であれば利益の出ている口座と合わせた損益通算ができます。一方で利益が出ていて課税される場合でも、他の口座の損失と相殺して税金の支払いを軽減することが可能です。

しかし、NISA口座はこのような損益通算ができないため、他の口座で利益が発生した場合、NISA口座で損失があっても相殺はできません。利益に対する税金を支払うことになり、NISA口座にすることでかえって税の負担が重くなるという結果になります。

このようなことを避けるには、他の口座を損失の出にくい守りの投資用にして、NISA口座は高い利益を目指して攻めの投資をするなどの使い分けをすることがポイントです。

口座間移動できない

NISA口座では、他口座から金融商品を移動することはできません。

現在運用している商品を、新たに開設したNISA口座に移して運用するという利用はできないことになります。口座にある商品はそのままに、NISA口座では新たに資金を出して購入することが必要です。

またNISA口座で保有している商品を他の口座に移動することも、同様にできません。

繰越控除できない

NISA口座で損失を出した場合、確定申告の「繰越控除」の利用はできません。繰越控除とは、株式の売却などで損失が出た場合に、損失分を3年間繰り越しできる制度です。3年の間で利益が出た際、損失を相殺して税金を抑えることができます。

非課税のNISA口座は損失も税務上ないものとみなされるため、繰越控除は適用されないのです。

NISA口座は利益が出なければ非課税の恩恵を受けられないため、損失を出さないようにする工夫が必要です。異なる商品を複数組み合わせてリスク分散を図るなど、安定した利益を目指す投資方法を選ぶのが良いでしょう。

NISAは3種類ある

2021年現在、NISAには3つの制度があります。一般的に「NISA」と呼ばれている「一般NISA」に加え、2018年からスタートした「つみたてNISA」、20歳未満が対象の「ジュニアNISA」の3種類です。それぞれ、仕組みや対象者、メリットが異なります。

ここでは、3つの制度について見ていきましょう。

一般NISA

通常、単に「NISA」と呼ばれている場合は「一般NISA」のことを指します。日本国内に住む20歳以上であれば加入でき、2023年まで利用できます。非課税の期間と投資枠の上限が定められ、投資方法には決まりがありません。

投資の対象となるのは上場株式と投資信託で、ETF(上場投資信託)やREIT(不動産投資信託証券)も含まれます。

期間は最長5年間

一般NISAの非課税期間は投資した年から最長5年間で、ロールオーバーを利用することで最大10年間の利用が可能です。

2023年で終了予定ですが、2020年の税制改正により、2024年から制度が見直されて5年間延長されることになりました。新しく始まる新NISA制度の内容は、この後の項目で詳しく説明します。

非課税投資枠は120万円

一般NISAで非課税になる上限額は毎年120万円までと定められています。非課税の枠は翌年に繰り越しできず、100万円しか使っていない場合でも20万円分を翌年に繰り越すことはできません。

投資できる額は制限されていますが、投資で得た売却益や配当、分配金は制限なく非課税になります。投資信託では少額から始められる商品もあり、NISAは少額投資から始めたい初心者に最適な制度です。

つみたてNISA

つみたてNISAは2018年にスタートした新しい制度で、「長期投資・積立投資・分散投資」を対象としています。年間の非課税枠は40万円で、非課税となる期間は20年間です。

対象となる金融商品は、金融庁が定める条件をクリアした公募株式投資信託とETF(上場株式投資信託)に限定されており、どれも手数料が低く、少額を長期間かけて積み立てるのに適した商品ばかりです。

つみたてNISAは月100円からと少額でも投資でき、いつでも引き出せるという特徴があります。非課税枠を長期間利用でき、時間をかけて運用できるのもメリットです。

ジュニアNISA

一般NISAやつみたてNISAは20歳以上が対象ですが、ジュニアNISAは20歳未満の未成年を対象にした制度です。子どもの将来に向けた資金づくりを目的としており、口座開設や実際の運用は子どもの両親や祖父母などの親族が代理で行う場合が多くなります。

年間の非課税枠は80万円で、非課税になる期間は最長5年間です。教育資金を最大400万円まで非課税で運用できることになります。

運用の対象商品は一般NISAと同じで、5年の期間が経過した場合はロールオーバーも可能です。制度は2023年で終了しますが、終了後も一定条件をクリアすれば、20歳になるまで非課税で商品を保有することができます。

2024年から始まる新NISA制度とは

税制改正により、2024年から新NISA制度が始まることになりました。一般NISAは2023年から2028年、つみたてNISAは2037年から2042年までそれぞれ5年間、期間延長されることになっていましたが、新NISAでは恒久化が実現。2024年以降、いつでも期限を気にせず投資ができるようになります。

新NISA制度について、詳しく見ていきましょう。

新NISA制度のポイント

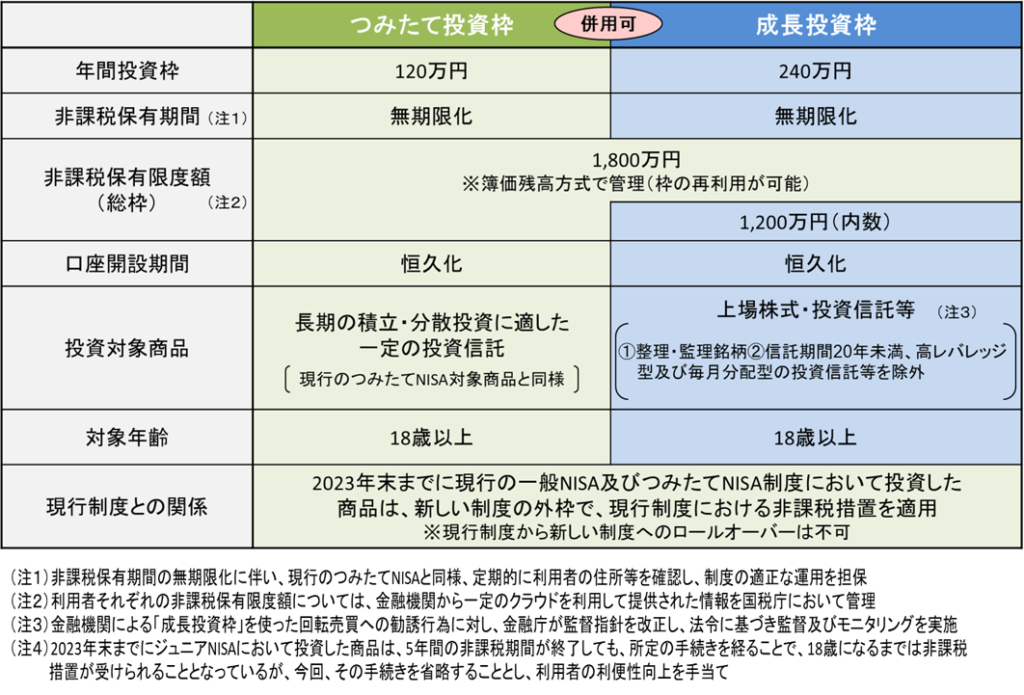

新NISA制度のポイントは下記5点です。

- 前述した通り、新NISA制度では利用期限がなく恒久化されます。

- 現行制度では「つみたてNISA」と「一般NISA」のどちらかを選択しなければなりませんでしたが、新NISA制度では「つみたて投資枠」と「成長投資枠」に名称が変わり、併用が可能になります。

- 現行制度では「つみたてNISA」が20年間、「一般NISA」が5年間と非課税保有期間に限りがありましたが、新NISA制度では非課税保有期間が無期限化になります。

- 現行NISAの年間投資上限額は、「つみたてNISA」が年40万円、「一般NISA」が年120万円ま出ですが、新NISA制度では、「つみたて投資枠」で年120万円、「成長投資枠」で年240万円、合計で年間360万円まで毎年投資できるようになります。

- 新たに非課税保有限度枠が新設され、1,800万円(成長投資枠:1,200万円まで)まで総枠での投資が可能になります。非課税保有限度枠は再利用も可能になるため、商品を売却すれば空いた枠内で再度投資ができるようになります。

つみたてNISA口座の開設方法

つみたてNISAを始めるには、証券会社や銀行など、NISAを扱う金融機関で専用の口座を開設する必要があります。初めて口座を開設する金融機関の場合は、「証券総合口座」も一緒に開設しなければなりません。NISA口座で購入した金融商品が非課税期間を終えたあと、課税口座として移管するために利用します。

口座は、一般口座と金融機関が税金を計算してくれる特定口座の2種類があり、特定口座は更に「源泉徴収あり」と「源泉徴収なし」から選べます。確定申告の手間を省きたい場合は、特定口座の源泉徴収ありを選ぶと良いでしょう。

開設には申請書類のほか、本人確認書類とマイナンバー確認書類が必要です。申請のあと税務署で二重開設ではないかを確認するため、開設までに2〜3週間かかります。

現行NISAの非課税枠は、2024年から始まる新NISA制度と別枠なので、新NISA制度のスタートを待たずに、早めに現行NISAを始める方がメリットは大きいでしょう。

まだつみたてNISAを始めていない方は、現行のつみたてNISAから始めてみましょう。

おわりに

NISAは、個人投資家にとって非常に魅力的な制度です。株式投資や投資信託などの運用益が一定額まで非課税になるため、効率的な資産形成の手段として注目されています。

主なポイントを振り返ると…

- 5年間で最大600万円までが非課税対象となり、通常20.315%課税される税金が免除されます。

- ロールオーバーにより最大10年間の非課税期間が可能です。

- 2024年からは新NISA制度が始まり、より柔軟で長期的な投資が可能になります。

新NISA制度では、「つみたて投資枠」と「成長投資枠」の併用が可能になり、年間投資上限額も大幅に増加します。また、非課税保有期間が無期限化されるなど、さらに魅力的な制度となります。

これから投資を始めようと考えている方には、現行のつみたてNISAから始めることをおすすめします。少額から始められ、長期的な視点で資産形成が可能です。すでに投資経験がある方も、新NISA制度の開始を見据えて、自身の投資戦略を見直す良い機会かもしれません。

ただし、投資にはリスクが伴うことを忘れずに、自身の財政状況やリスク許容度を十分に考慮した上で、慎重に投資判断を行うことが大切です。また、税制は変更される可能性があるため、最新の情報を常にチェックすることをお勧めします。

NISAを活用し、長期的な視点で賢明な資産運用を行うことで、より安定した経済的未来を築くことができるでしょう。

※本ページは2023年2月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。最新情報については、随時金融庁の以下サイトを確認するようにしてください。

金融庁「新しいNISA」