普段はあまり意識することがない医療保険ですが、健康診断で指摘された項目があったり、急なケガや病気に見舞われたりすると加入内容を見直すことは多いもの。保障内容もさまざまで、加入後も適宜見直しが必要ともよく聞きます。ここでは、医療保険の加入の必要性から、50代で見直すべき理由までをご紹介します。健康不安がある方もない方も、50代に入ったらまず一度医療保険のあり方について考えてみてはいかがでしょうか。

医療保険とは?

医療保険とは、加入者全員でお金を出し合い、医療費負担が大きい方の経済的な負担を軽くする仕組みのことです。「公的医療保険」と「民間医療保険」の2種類があり、それぞれ役割が異なります。

公的医療保険

日本は「国民皆保険制度」を採用しているため、誰もが公的医療保険に加入することとなっています。公的医療保険の種類は、働き方や年齢により次の3つに分かれています。

<公的医療保険の種類>

- 国民健康保険

自営業の方や退職した方、年金生活の方や無職の方が対象の保険。都道府県、市区町村が運営しています。

- 健康保険

特定の企業に勤める従業員や、その扶養家族が対象の保険。健康保険組合(組合管掌健康保険)や協会けんぽ(全国健康保険協会管掌健康保険)などがあります。被用者と生計を同じくする配偶者や子どもなども加入できるのが特徴です。

また、国家公務員や地方公務員、教職員などと、その扶養家族が対象のものは、共済組合と呼ばれています。健康保険と同様に、被用者と生計を同じくする配偶者や子どもなども加入可能です。

- 後期高齢者医療制度

原則75歳以上の方が対象の保険。一定の障がいを持っている65歳以上の方も、希望すれば加入できます。

公的医療保険に加入していると、医療サービスを受けた際にかかる医療費の自己負担額を抑えられます。身近なものでは医療機関での診察や処置、薬の処方などが対象です。加入保険の保険証を提示すると、自己負担額は医療費総額の1~3割で済みます。

また、一般の方の場合、入院時にかかる食事代が1食あたり460円までが自己負担。65歳以上であれば食事に加えて居住費も保険の対象となり、居住費の自己負担額は1日当たり370円です。

参照元:厚生労働省 我が国の医療保険について |厚生労働省、全国健康保険協会 保険給付の種類 | 協会けんぽ

民間医療保険

誰もが加入を義務付けられている公的医療保険に対し、任意で加入するのが民間医療保険です。民間の保険会社が販売する保険商品で、公的医療保険でカバーできない医療費の備えとして活用されます。

例えば入院時の食事代や差額ベッド代など、治療費以外にかかる各種費用を保険でまかなえるのが民間医療保険の特徴です。公的医療保険では食事は1食当たり460円まで自己負担となり、10日間の入院となると460円×3食×10日=13,800円。差額ベッド代は個室だけではなく2~4人部屋でも発生し、1日当たり数千円の負担が必要になります。

これらをすべて支払うと、例え短期間の入院であったとしても自己負担額は少なくありません。そこで、いざという場合のために民間医療保険に加入しておくというものです。

また、公的医療保険の対象外とされるものには先進医療の費用も挙げられます。先進医療とは厚生労働省に認められた高度な医療技術で、公的医療保険の対象となるかどうか評価段階にあるものです。先進医療では、高度な手術や検査などによって自己負担額が数十万~300万円を超えるケースもあります。民間医療保険ではこの費用をカバーしている商品があるのも特徴のひとつです。

参照元:公益財団法人 生命保険文化センター 先進医療とは? どれくらい費用がかかる?

医療保険はいらない?不要といわれる理由とは

日本には手厚い公的医療保険があるため、民間医療保険はいらないと考える方も一定数います。ここでは、不要といわれる5つの理由を見てみましょう。

公的医療保険の給付内容が充実しているため

日本国内で受けられる入院・手術・投薬など、多くの治療は公的医療保険の対象です。そのため、自己負担額は医療費総額の1~3割にとどまります。

一般的に、日常生活において高額な医療費がかかる可能性は高くありません。よって、任意で民間医療保険に加入して保険料を払い続けるよりも、公的医療保険のみ加入しておくほうが良いと考えられるのです。

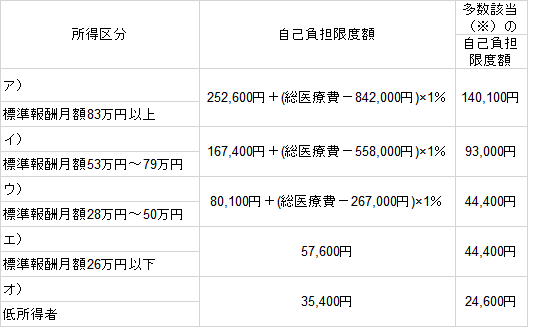

高額療養費制度があるため

日本には、高額療養費制度という制度があります。これは、保険適用でも高額な医療費自己負担が必要となった場合に有効な制度です。1ヵ月に一定の自己負担限度額を超えると、保険者から後日還付を受けられるというもの。収入や年齢によって還付される金額は変わりますが、一般的な年収の現役世代であれば還付を受けられるケースが多くなっています。

<所得区分と自己負担限度額一覧>

※多数該当とは、直近の1年間に3ヵ月以上の高額療養費の支給を受けている(限度額適用認定証等を使用し、自己負担限度額を負担した場合も含む) 場合は、4ヵ月目から自己負担限度額が軽減される制度です。

引用元:全国健康保険協会 高額療養費簡易試算(平成27年1月診療分から:70歳未満用) | こんな時に健保 | 全国健康保険協会

例えば、被保険者が70歳未満で年収が370万円~770万円未満、公的医療保険の自己負担額が3割だった場合。医療費の総額が100万円だったとすると、自己負担額は次のように変わります。

- 医療機関窓口での自己負担額 100万円×30%=300,000円

- 自己負担限度額の適用により自己負担額が減額 80,100円+(100万円―267,000円※)×1%=87,430円 ※80,100÷0.3=267,000

- 窓口負担額と減額された自己負担額の差額は後日還付 300,000円―87,430円=212,570円

なお、ひとつの医療機関では限度額を超えない場合でも、同月内に受診した他の医療機関での負担額は合算可能です。1ヵ月の自己負担額の総額が限度額を超えると、高額療養費の対象となります。

この制度から、もし100万円を超える医療費がかかったとしても自己負担を大幅に減らせることが分かります。よって、医療保険は公的医療保険のみで充分だと考える方も一定数いるのです。

参照元:厚生労働省 我が国の医療保険について |厚生労働省

企業の福利厚生で医療保険に加入しているため

企業に勤務している方の中には、福利厚生で医療保険に加入している方もいます。この場合、民間医療保険に加入すると保障内容が重複してしまい、罹患しなかった場合は結果的に保険料が無駄になってしまいます。

そのため、企業の福利厚生ですでに医療保険に加入している場合は民間医療保険には加入せず、不足した場合は貯蓄などで自己負担するほうが良いという考えの方もいます。

貯蓄だけで充分まかなえるため

貯蓄が充分で、もし高額な医療費が必要となった場合もまかなえるだけの備えがある場合は、医療保険は必要ない可能性があります。

ただし、子どもの教育資金や老後の生活費など、特定の目的を持って蓄えている場合は民間医療保険の加入を考えるほうが良いでしょう。生活防衛費として余裕を持って貯蓄ができている場合は、公的医療保険のみで充分と考えられる傾向にあります。

世帯収入が安定しているため

世帯収入が安定している場合も、民間医療保険は不要と考える方は多いようです。もし医療費の出費が大きくなったとしても、公的医療保険を活用すればまかなえるケースが多いためです。

これは子どものいる家庭でも同様のことがいえるでしょう。日本では子どもの医療費負担は軽く、国からの助成金も受け取りやすい環境が整っています。子ども医療費助成制度などで自治体の保障制度も充実していることから、民間医療保険まで加入する必要はないと考えられるのです。

医療保険が必要になるのはどんな方?

民間医療保険は不要と考える方がいる中でも、加入しておくと良いケースがあります。ここでは、どのような場合に民間医療保険が必要なのか見ていきましょう。

これからの健康状態に不安がある方

民間医療保険に加入する際は、健康状態に問題のないことが前提です。そのため、健康なうちに加入を済ませておく必要があります。

しかし、年齢を重ねると誰しも疾病率は上がるため、いま健康に問題が無かったとしても将来も健康でいられるかは分かりません。「親戚の中にがんになった方がいる」、「健康診断で要観察項目がある」など、リスクがある場合は医療保険の加入を検討する余地があります。

金銭的な不安がある方

金銭的な不安がある方も、医療保険への加入を検討するほうが良いでしょう。現在の貯蓄だけでは医療費をまかなえない、定年退職後には年金以外の収入が見込めないといった方は医療保険で備えておくと安心です。

また、自営業の方やフリーランスの方など、社会保障制度があまり充実していない方たちも医療保険の役立つケースが多くなります。医療面でいうと、就業不能保険に加入しておくと、もしもケガや病気で働けなくなったときの収入カバーから、公的医療保険の不足分まで補えます。

ライフステージが変わる方

結婚や出産によって出費が増えて貯蓄が減る、定年退職が近くなっているなど、ライフステージの変化を控えている方も医療保険で備えるのがおすすめです。

結婚や出産ではマイホームや家族が増えることによって必要な費用が増えます。このために貯蓄をしていたという方も多く、このお金を医療費に回すというのは考えにくいでしょう。

また、定年退職が近くなってくると、老後の資金が気になります。生活費を考えると、貯蓄を簡単に崩して医療費に、というのも難しい可能性があります。

50代になったら医療保険は見直すべき?

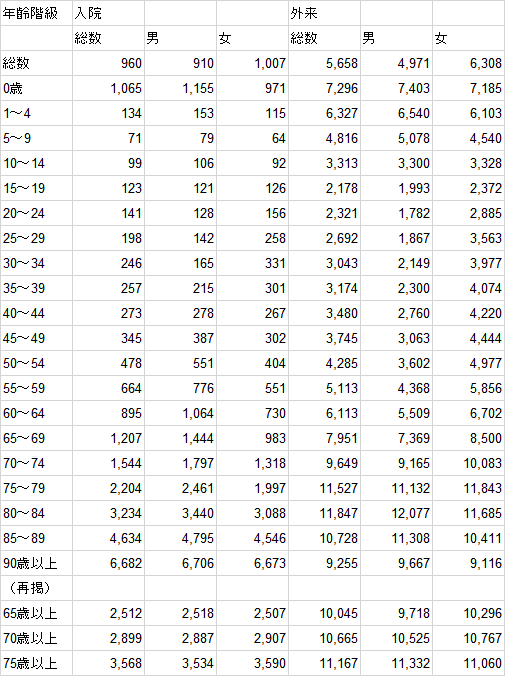

<令和2年(2020)患者調査の概況> 全国の受療率(人口10万対) 令和2年10月

引用元:厚生労働省「令和2年(2020)患者調査の概況」

厚生労働省が公表した「令和2年(2020)患者調査の概況」によると、入院・外来ともに65歳以上から徐々に患者数が増加しています。

入院総数は60~64歳では895人。64歳までは年齢階級が1つ上がると数十~200人程度の増加です。一方、65~69歳では1,207人。以降、300人、600人と年齢階級が上がるにつれて患者数が増えています。

外来総数も同様の傾向で、60~64歳では6,113人。64歳までは年齢階級が1つ上がると数百人~1,000人程度の増加です。一方、65~69歳では7,951人。以降、1,700人、1,900人と年齢階級が上がるにつれて患者数が増えています。

では60代に入ってから医療保険を検討したり見直したりすれば良いかいうとそうではなく、それよりも前もって準備することが必要です。これは、病気を発症してからでは新たに保険へ加入するのが難しくなったり、年齢を重ねるにつれて保険料が高くなったりするからです。

60代に比べて疾病率の低い50代のうちに、これまで医療保険に加入していなかった方も改めて医療保険の必要性を考えることが重要になります。また、すでに医療保険に加入している方は、保障内容が現在の状況に合っているか見直しましょう。

医療保険の加入に迷ったときの解決法は?

公的医療保険は働き方や年齢で加入保険が決まります。しかし民間医療保険は多くの商品があり、どれを選べば良いか迷ってしまう方も多いはず。そのようなときは、次のような方法を考えてみましょう。

保険相談窓口を利用する

民間医療保険は、複数の保険商品を取り扱う無料の保険相談窓口が多くあります。迷ったときにはこのような窓口を訪ねるのもひとつの方法です。状況に合わせて複数の保険商品を提案してもらえることが多いため、ご自身に合った保険商品の中で比較検討して決められます。

また、お金のプロであるファイナンシャルプランナー(FP)に直接相談するのもおすすめです。保険の見直しはもちろん、教育や老後の資金といったお金の悩みについても合わせて相談できるため、総合的なライフプランをもとに保険のアドバイスを受けられます。

クレディセゾンでは、ファイナンシャルプランナーに無料で相談ができるオンラインFPショップ「セゾンのマネナビ」を提供しています。相談内容に応じて、その分野に強いファイナンシャルプランナーの指名もできます。自身の家計の状況を客観的に確認してもらうこともできるので、まずは気軽に問い合わせてみてはいかがでしょうか。

保険の資料請求を利用する

まずはご自身に合ったものをじっくり探したいという方は、資料請求から始めてみましょう。セゾンマネーレシピでは医療保険やがん保険など、複数の保険商品の見積もりや資料請求をWEBサイトで簡単に行えます。各社を比較検討して加入を決めた場合も、WEBサイトから手続き可能です。

目的に合わせた保障を選ぶ

医療保険には大変多くの商品があります。選ぶ際には、何のために備えたいかを明確にして考えましょう。

例えば「がんのリスクに備えたい」、「先進医療の負担のリスクに備えたい」など、個人によって目的は異なるはずです。女性であれば「女性特有の疾病リスクに備えたい」という場合もあるかもしれません。

保険の保障内容は手厚いほど安心ではありますが、保障内容を充実させればその分保険料も上がります。何を目的に加入したいのか、優先順位はどうか、といった部分をはっきりさせて保障内容を検討してください。

保険の一括見積もりサービスを利用する

保険料が気になるという方は、WEBサイトで行える保険の一括見積もりサービスから始めてみてはいかがでしょうか。家庭の経済状況から月々いくらの保険料までなら負担できるなど予算が決まっている方や、ご自身の年齢での医療保険の相場を知りたい方におすすめです。

一覧で保険料や保障内容が分かり、気になった保険商品はすぐにオンラインで資料請求できるケースも多くなっています。短時間で効率的に比較検討から契約まで進めていきたいという方にも向いているサービスです。

おわりに

医療保険の必要性と、50代で見直すべき理由をご紹介しました。健康状態は一人ひとり異なるため、公的医療保険のみで充分とはいい切れない場合があります。疾病率が上がる前の50代のうちに医療保険を見直して、より安心できる将来を手に入れましょう。

迷ったときは今回ご紹介したようなサービスを利用したりプロの知識を借りたりして、納得のいく保険選びをしてください。