車を購入したときに考えなくてはならないのが、自動車保険です。万が一のときをサポートしてくれる心強い存在ですが、できるだけ保険料を抑えたいと考えている方も多いはず。車両保険は車そのものに対する損害を補償するためのもので、必須ではありません。自動車保険に加入する際、車両保険の有無や補償の範囲により保険料も変わり、「車両保険はいらない」という意見もあるため、どうするか悩む方も多いでしょう。そこで今回は、車両保険がいらないケースと入るべきケースについてご紹介します。

そもそも車両保険とはどんなもの?

自動車保険には、さまざまな補償があります。車両保険はそのうちのひとつで、自分の車そのものを守るのが目的です。

車を購入したら必ず加入する「自賠責保険」と任意の「自動車保険」

自動車を購入した際に必ず加入しなければならないのが、自賠責保険。自賠責保険とは、自動車事故によりケガをさせた、死亡させたといった万が一に備えるためのもの。被害者を守るための保険です。

ただし、自賠責保険だけでは全てまかなえない可能性もあります。自動車事故により車が大破する、家や電柱などを破壊する、自身がケガをするなどといったケースも充分あり得るでしょう。

自賠責保険ではまかないきれないリスクに備えるのが、自動車保険の役目です。加入は任意ですが、多くの方が加入しています。車両保険とは、任意である自動車保険の補償のひとつで、車そのものを対象にした保険です。車が事故で損害を被った場合に、修理費や買い替えにかかる費用を補償します。

車両保険には2つのタイプがある

保険内容の詳細や名称は保険会社により異なりますが、車両保険には一般形とエコノミー型と、大きく分けて2つのタイプがあります。大まかな違いは以下のとおりです。

・一般型

補償範囲が広く、それに合わせて保険料も高いのが一般型。補償されるのは以下のような内容です。

- 車やバイクとの事故

- 当て逃げ

- 自転車との追突・接触

- 単独事故

- 転覆・墜落

- 火災・台風・洪水・高潮など

- 盗難・落書き・いたずら

- 窓ガラスや飛び石による損害

- 自転車との接触

このように、一般型の場合幅広い内容で補償を受けることができます。「保険料が高くなっても補償の手厚さを重視する」といった方には、一般型がおすすめです。

・エコノミー型

一般型と比較して補償範囲が狭く、保険料も安いのがエコノミー型。エコノミー型で保障される内容は以下のとおりです。

- 車やバイクとの事故

- 火災・台風・洪水・高潮など

- 盗難・落書き・いたずら

- 窓ガラスや飛び石による損害

エコノミー型の場合、相手が分からない場合の事故や車以外との衝突・破損事故は補償対象外。相手が判明している場合とは、事故相手である車やバイクの運転者や所有者が特定できることを指します。

「保険料の負担を減らしたい」という方におすすめですが、補償内容をきちんと理解して検討するようにしましょう。

車両保険のメリット・デメリット

自動車保険に加入する際、車両保険をどうするかという点に悩む方も多いようです。確かに、自動車保険の大きな目的は他の方の命や物への補償のため、車両保険は所有者などにより判断が分かれるでしょう。

自動車保険の車両保険に加入するメリットとデメリットを解説していきます。

車両保険のメリット

まずは、車両保険のメリットについて見ていきましょう。

・自己負担分も補償の対象である

車両保険は、自己負担分も補償の対象です。自分の不注意で他の車に傷を付けてしまった、事故の被害者で自己負担もあるといった場合でも、保険金により損害をカバーすることができます。

事故を受けた側だった場合、相手方の保険から対物賠償保険で損害が賠償されるのでは?と思う方もいるかもしれません。もちろん相手が対物賠償保険に加入していれば、賠償金が発生するでしょう。しかし、相手から得られるのは法律上負担すべき賠償金額のみ。

自分の過失の割合により相殺されるため、自分に全く責任がない場合を除き、自分の過失分を負担することになるでしょう。相手から賠償される金額では、全ての損害がまかなうことができない可能性もあります。

その点、車両保険に加入していれば、自己負担した損害額について保険金でまかなうことができ、損害の全てをカバーすることもできるでしょう。

・自損事故や自然災害などの補償もある

車両保険は、自損事故による損害も補償の対象となる点も大きなメリットです。例えば、ガードレールに衝突した、車庫入れに失敗したといった単独事故の場合、事故の相手はおらず自動車の損害はすべて自己負担になります。このような場合に、車両保険に加入していれば損害を補償してもらうことが可能です。

最近は自然災害も増えており、車が損害を受けるケースも少なくないでしょう。事故や故障、盗難による損害に加え、台風、洪水、火災などの被害により車が損害を受けたときに保険が適用される点も見逃せません。

集中豪雨による浸水や水没といった事態が起こることもありますが、そのような場合にも補償の対象となります。自然災害への備えとして、車両保険に加入しておくのもひとつの方法です。

車両保険のデメリット

続いて、車両保険のデメリットを押さえていきましょう。

・自動車保険の保険料負担が増える

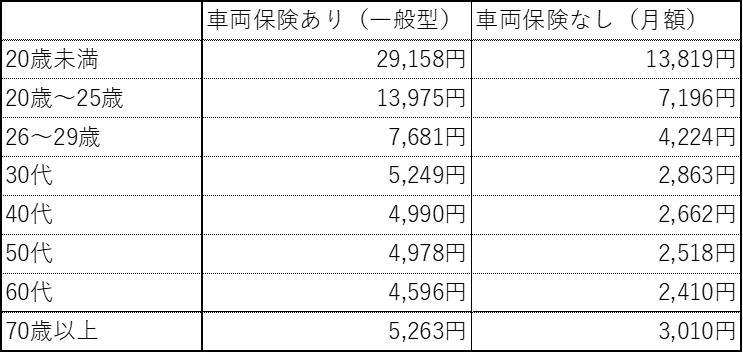

車両保険を付けることによる大きなデメリットは、自動車保険料が高くなること。ある一括見積もりサービスを使った場合の年齢別月額平均保険料は以下のとおりです。

実際にどのくらい違いがでるのかは加入するプランや走行距離、車種などによっても異なることに加え、年払いと月払いによる差もあるため一概にはいえませんが、車両保険の有無で保険料に大きな差があることが分かります。また、運転に慣れていない20代前後は特に高くなる傾向にあるようです。

・加入しているタイプによって補償がないトラブルがある

どんな車両保険であっても、損害の全てが補償されるわけではありません。一般型に加入していれば多くの損害には対応することができますが、エコノミー型の場合、補償が受けられないケースも少なくないでしょう。また、一般型とエコノミー型どちらであっても、地震や津波、噴火は対象外となっています。

どのようなトラブルに遭遇するかは分からないため、車両保険に加入していれば安心、というわけではないのも、デメリットのひとつでしょう。補償範囲が広い方が安心という方は、一般型に加入しておくと良いかもしれません。

・車両保険を利用すると等級が下がる

車両保険で注意するべきことのひとつが、等級です。事故などで車両保険を適用し補償を受けると、翌年の等級が下がってしまいます。どのくらい等級が下がるのかは事故の理由により異なりますが、当て逃げや自損事故、車と車の事故などの場合は3等級ダウン。

自然災害やいたずら、盗難などの場合は1等級ダウンとなります。等級が下がると保険料が高くなってしまうため、できることなら下がらないようにしたいところです。

修理費や買い替えを自己負担するとなると支出が多くなるため、車両保険を使うのは避けられないかもしれませんが、多少の自己負担で対応できるなら、車両保険を適用しない方が良いケースもあるでしょう。

さまざまなことを加味したうえで、車両保険の必要性を考えなければなりません。

車両保険はいらないといわれる理由は?必要か判断するときの基準

自動車保険を検討するにあたり、車両保険を付けるか、それともいらないか悩んでいる方もいるでしょう。実際、「車両保険はいらない」という意見もあります。判断基準となるのは、以下の4つです。

- 車の時価総額

- 使用頻度

- 貯蓄

- 自動車ローン残債

上記により、車両保険がいる、いらないを判断することができます。それぞれの内容について解説していきましょう。

車の時価相当額はいくらか

車両保険により支払われる額は、車の時価相当額、つまり市場で販売されている額が上限になります。新車や高級車を購入した場合、車両保険への加入がおすすめです。特に新車をローンで購入して万が一事故などで車に乗れなくなってしまった場合、車がなくなってローンのみ残る可能性もあります。また、高級車の場合、少しの事故でも修理費用が高くなるかもしれません。

時価相当額が低くなるのは、初年度登録から10年以上経過した中古車です。この場合、車両保険に加入したのに、保険金はあまり出なかったという可能性もあります。古い車の場合、車両保険は不要かもしれません。

車の使用頻度はどのくらいか

車の使用頻度も、判断基準のひとつです。車を通勤や送迎に使っているなど、使えない期間があると生活が成り立たないこともあるでしょう。事故で廃車になった場合、すぐに購入しなければならない状況であれば、再購入の備えに車両保険を検討した方が良いかもしれません。

修理や買い替え費用に使える貯蓄はあるか

車が損傷を受けた場合に修理や買い替えに使える貯蓄の有無も、重要なポイントです。貯蓄があれば車両保険は不要ですが、不安があるなら車両保険に加入しておくのが良いでしょう。貯蓄はあるけどマイホームや子どもの進学資金であるという方も、車両保険に加入しておくと万が一のときに貯蓄を減らす必要がないので安心です。

自動車ローンの残債はいくらか

車を自動車ローンで購入している方は、残債により判断するのも良いかもしれません。残債が多い場合は、事故により廃車になった場合でも、返済義務は課せられます。さらに車を購入するとなると、新たなローンの返済が加わったり、そもそもローンの契約ができなかったりすることもあるでしょう。自動車ローンを返済中でまだまだ返済が多く残っているなら、車両保険に加入することをおすすめします。

車両保険を選ぶときのポイントは?

車両保険を選ぶときに、どのような点をチェックすれば良いの分からないという声もあるでしょう。車両保険は、備えたい内容や範囲、保険料、免責金額などといった点を考慮して検討する必要があります。

目的に合った車両保険を選ぶ

車両保険に入る目的をはっきりさせてから検討することが大切です。例えば、運転技術に自信がない、慣れていないといった場合は、カバーしてくれる範囲の広い一般型が良いでしょう。反対に、保険料は抑えたいけど大きな事故の備えが欲しいといった場合は、エコノミー型がおすすめです。

「おとなの自動車保険」は、もしもの時、ALSOK隊員が事故現場に駆けつけます。※

事故・トラブル時はLINEで24時間いつでも連絡可能、全国各地に提携のサポート拠点があるのが特徴の自動車保険です。車両保険の補償内容を細かく選ぶことができるため、よりニーズに合わせやすいのが魅力。使いやすくて安心の駆けつけサービスに加え、たくさんの割引を導入しているため、保険料をできるだけ抑えたい方にもおすすめです。

※山間部や島しょ部、高速道路などかけつけサービスを提供できない場所や、一部サービス内容が限定的となる場合があります。また、交通事情、気象条件等によりサービスの提供ができない場合があります。ALSOK隊員は、示談代行を行うことは出来ません。

免責金額を上げると保険料は抑えられる

「車両保険は付けたいけど保険料は安くしたい」といった場合は、免責金額を上げて保険料を抑えるといった方法もあります。免責金額とは自己負担額のことで、車両保険に免責金額を設定することが可能です。保険金から免責金額を差し引いた額が支払われることになります。

例えば、事故で30万円の修理費用がかかった場合に、5万円の免責金額を設定していると、25万円を保険会社が、5万円を契約者が負担することになります。損害額が免責金額である5万円以下だった場合には、保険金の支払いはありません。万が一のときの自己負担はありますが、保険料が安くなるため、月々の保険料を抑えたいなら免責金額の設定を検討してみましょう。

運転の慣れで判断するという方法も

運転の慣れ具合で判断する方法もあります。免許を取得したばかり、ペーパードライバーだったというような運転に不慣れな方は、事故を起こしやすい傾向にあるでしょう。

運転に自信がないなら、迷わず車両保険を付けておくと安心です。自動車保険は適宜見直しすることができるため、運転に慣れてきたら車両保険を外す、補償範囲を縮小するといった方法もあります。

一括見積もりサービスを使い比較する

自動車保険は契約者の年齢や運転歴、車の型式、走行距離といった要素により、保険料が変わります。そのため、同じ保険会社でも条件により料金はさまざまで「おすすめされた保険に加入したけどそう安くなかった…」などということもあるでしょう。

各自動車保険のホームページで見積もりを出せるサービスもありますが、自動車保険に加入する際におすすめなのは一括見積もりサービスです。必要事項を入力すれば、複数の保険会社から見積もりしてもらうことができ、各保険会社のホームページを訪れる手間も省けます。料金の比較検討もできるため、できるだけ安い自動車保険を見つけやすくなるでしょう。

おわりに

車両保険を手厚くすると守れる範囲が広くなりますが、その分保険料は高くなります。車両保険がいるかいらないかは、自動車保険をかける車や使用状況、貯蓄、自動車ローンの残債などといった要素を鑑み、総合的に判断する必要があるでしょう。保険料と補償範囲のちょうど良いバランスを検討してみてください。