自分や家族に入院した経験があってもなくても、入院費用などお金の悩みは尽きないはずです。しかし、日本は公的医療保険があるため、医療費を全額自己負担する局面は少ないうえに、入院する場合は高額療養費制度を使うことで自己負担を抑えることができます。

この記事では1日あたりの入院費用をはじめとした「入院中にかかるお金と使える制度」について詳しく解説するので、入院する予定の有無に関わらず、参考にしてください。

- 公益財団法人生命保険文化センターの調査によれば、入院時1日あたりの自己負担費用の平均は約2万円である

- 入院した場合、入院基本料・治療費・食事代・先進医療費・差額ベッド代・交通費・消耗品費などがかかるが、入院基本料・治療費以外は全額自己負担である

- 公的医療保険が適用される入院基本料・治療費については、高額療養費制度を使うことで負担を抑えることが可能

- 医療保険を使い、入院中の諸費用や収入減に備えるとなお効果的

入院費用の相場は?

これまでに経験があってもなくても、自分や家族が入院した場合はどれだけ費用がかかるのか不安に思う人は多いでしょう。

ここでは、公的なデータを用いて入院費用の相場について解説します。

入院費用1日・1週間当たりの相場は?

公益財団法人生命保険文化センター「2022(令和4)年度生活保障に関する調査」によれば、入院時1日あたりの自己負担費用の平均は20,700円になっていました。同調査によれば、「10,000~15,000 円未満」が 23.3%と最も多く、以下「20,000~30,000円未満」(16.0%)が次ぐ結果となっています。「40,000円以上」(13.2%)とかなり高いケースも散見されましたが、基本的には「1日2万円前後」と考えておくと良いでしょう。

年齢があがるほど入院日数が長くなる

病気、けがの種類や行う治療、本人の容態によっても異なりますが、一般的に年齢があがるほど入院日数が長くなります。

公益財団法人生命保険文化センター「2022(令和4)年度生活保障に関する調査」によれば、年齢相互との平均入院日数は、以下のように分布していました。

| 年 代 | 平均入院日数 |

|---|---|

| 全体 | 17.7日 |

| 20代 | 18.0日 |

| 30代 | 12.1日 |

| 40代 | 15.1日 |

| 50代 | 14.7日 |

| 60代 | 18.8日 |

| 70代 | 20.5日 |

ここまでのデータを突き合わせると、40代の人であれば、平均で約15日入院するため、必要な入院費は30万円という計算になります。

入院にかかる費用の内訳

入院した場合、主に以下の費用がかかります。

- 入院基本料

- 治療費

- 食事代

- 先進医療費

- 差額ベッド代

- 交通費・消耗品費

以降では、それぞれについて解説します。

入院基本料・治療費は自己負担3割

入院した場合、病気・けがを治療するための費用である「治療費」と、1日あたりの基本料金である「入院基本料」がかかります。これらはいずれも公的医療保険の対象となるため、費用の3割を自分で負担し、残りの7割は加入している公的健康保険が負担します。

つまり、治療費と入院基本料で100万円かかった場合、3割に当たる30万円を自分で負担する計算です。ただし、詳しくは後述しますが、公的健康保険には高額療養費制度といってその一部が払い戻される仕組みがあるため、実際の自己負担額はより低く抑えられます。

食事代の負担は1食当たり490円

入院中の食事代は「食事療養費」という名目で、1食あたり490円を負担する決まりになっています。ただし、住民税非課税世帯であるなど特定の条件に当てはまれば、減額される仕組みです。

なお、2024年6月1日以降の食事療養費は以下のように決まっています。

| 区分 | 食事療養費の金額 |

|---|---|

| 一般 | 490円 |

| 難病患者、小児慢性特定疾病患者(住民税非課税世帯を除く) | 280円 |

| 住民税非課税世帯 | 230円 |

| 住民税非課税世帯かつ過去1年間の入院日数が90日 | 180円 |

| 住民税非課税世帯かつ所得が一定基準未満かつ70歳以上の高齢受給者 | 110円 |

先進医療費は全額自己負担

先進医療に当たる治療を受けた場合、かかった医療費は全額自己負担となります。先進医療とは、公的医療保険の対象にするかを評価する段階にあり、かつ患者が希望し、医師がその必要性および合理性を認めた場合に行われる治療のことです。具体例として、以下のものが挙げられます(2024年12月1日現在の情報に基づく)。

- 一定のがんの陽子線・重粒子線治療

- 家族性アルツハイマー病の遺伝子診断

- 一定の抗がん剤の投与

- 不妊治療における一定の検査・治療

- 一定のがんにおける遺伝子パネル検査

先進医療は保険治療と併用することができますが、公的医療保険の対象外である以上、費用は自己負担となる点に注意が必要です。なお、先進医療特約が付加された医療保険を契約しているのであれば、先進医療を受けた場合に給付金が受け取れる可能性があるため、確認してみましょう。

差額ベッド代がかかる可能性も

入院にあたって、1人用の個室など一定の条件に当てはまる病室を希望した場合、差額ベッド代がかかる可能性がある点に注意しましょう。

差額ベッド代とは正式には特定療養環境室料といって、通常の病室より良い病室を使った場合に医療機関から請求される差額を指します。

中央社会保険医療協議会(中医協)の報告では、2023年7月1日現在での医療機関の差額ベッド代の平均は、以下のように示されています。

| 病室の収容人数 | 1日あたりの差額ベッド代の平均 |

|---|---|

| 1人 | 8,437円 |

| 2人 | 3,137円 |

| 3人 | 2,808円 |

| 4人 | 2,724円 |

| 合計 | 6,714円 |

個々の医療機関によっても具体的な金額には差があるため一概にはいえませんが、病室の収容人数が少なくなればなるほど、差額ベッド代は高くなると考えましょう。

なお、以下に当てはまる場合は、差額ベッドは払わなくてかまいません。

- 同意書による確認がない(不十分だった)

- 治療もしくは医療機関の都合で差額ベッド代がかかる病室を使う必要がある(感染症や抗がん剤治療により免疫力が下がっているなど)

あくまで自ら差額ベッド代のかかる病室を希望した場合には、払う必要が出てきます。なお、以下の条件をすべて満たす病室であれば差額ベッド代がかかりますが、具体的にどの病室が当てはまるかは、個々の医療機関に確認してください。

- 病床数(ベッドの数)は4床以下

- 面積は一人当たり6.4㎡以上

- 病床のプライバシーを確保するための設備がある

- 療養環境として適切な設備を有している

交通費・消耗品費などの細かい出費に注意

入院中は交通費や消耗品費など、細かい出費も生じるので注意が必要です。

具体的には以下の費用が考えられます。

- 自分や家族の交通費

- テレビカード

- タオル、パジャマ

- シャンプー、化粧品などの身の回り品

テレビカードとは、病室でテレビを見たり、冷蔵庫を使ったりする際の使用料を支払うためのカードです。1枚1,000円程度で販売されています。また、タオルやパジャマは医療機関でレンタルできることがありますが、その場合は1日あたり数百円払わなくてはいけません。いずれにしても、細かい出費が積み重なると大きな負担になることに注意しましょう。

入院費用の支払いには高額療養費制度が活用できる

入院費用は決して安い出費ではありませんが、高額療養費制度を使うことで、負担を軽減できます。ここでは、高額療養費制度の仕組みについて、詳しく解説します。

高額療養費制度の仕組み

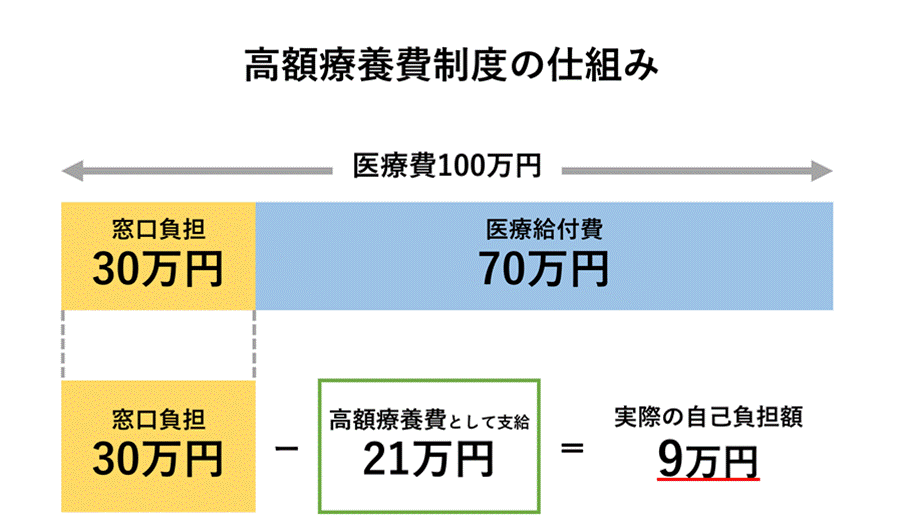

高額療養費制度とは、医療機関や薬局の窓口で支払った額が一定額を超えた場合、その超えた分が払い戻される制度です。

例えば、以下のように医療費が100万円かかった場合、窓口負担額は30万円になりますが、高額療養費として21万円が支給されれば、実際の自己負担額を9万円に抑えることが可能です。

自己負担額の上限は?

高額療養費における自己負担額の上限は、年齢や所得区分によって異なります。

<70歳未満の場合>

| 月給:会社員や公務員など 所得:自営業者など | 自己負担限度額 (月額) | 多数回該当 (月額) | 高額医療・高額介護合算 療養費制度の限度額 (年額・世帯単位) |

|---|---|---|---|

| 月額81万円以上 (標準報酬月額83万円以上) | 252,600円+ (医療費ー842,000円)×1% | 140,100円 | 212万円 |

| 所得901万円超 | |||

| 月額51.5万円以上81万円未満 (標準報酬月額53万円~79万円) | 167,400円+ (医療費ー558,000円)×1% | 93,000円 | 141万円 |

| 所得600万円超 901万円以下 | |||

| 月額27万円以上51.5万円未満 (標準報酬月額28万円~50万円) | 80,100円+ (医療費ー267,000円)×1% | 44,400円 | 67万円 |

| 所得210万円超 600万円以下 | |||

| 月額27万円未満 (標準報酬月額26万円以下) | 57,600円 | 44,400円 | 60万円 |

| 所得210万円以下 | |||

| 住民税非課税(低所得世帯) | 35,400円 | 24,600円 | 34万円 |

<70歳以上の場合>

| 月給:会社員や公務員など 所得:自営業者など | 自己負担限度額(月額) | 多数回該当 (月額) | 高額医療・高額介護合算 療養費制度の限度額 (年額・世帯単位) | |

| 通院 (個人ごと) | 入院・通院 (世帯単位) | |||

| 月額81万円以上 (標準報酬月額83万円以上) | 252,600円+ (医療費ー842,000円)×1% | 140,100円 | 212万円 | |

| 所得690万円以上 | ||||

| 月額51.5万円以上81万円未満 (標準報酬月額53万円~79万円) | 167,400円+ (医療費ー558,000円)×1% | 93,000円 | 141万円 | |

| 所得380万円超 690万円以下 | ||||

| 月額27万円以上51.5万円未満 (標準報酬月額28万円~50万円) | 80,100円+ (医療費ー267,000円)×1% | 44,400円 | 67万円 | |

| 所得145万円超 380万円以下 | ||||

| 月額27万円未満 (標準報酬月額26万円以下) | 18,000円 ※1 [上限 144,000円/年] | 57,600円 | 44,400円 | 56万円 |

| 課税所得145万円未満 | ||||

| 住民税非課税(低所得世帯) | 8,000円 | 24,600円 | – | 31万円 |

| 年金収入のみの場合、 1人暮らしで約80万円以下など ※2 | 15,000円 | – | 19万円 同一世帯に介護サービス利用者が複数いる場合31万円 | |

例えば、月収40万円の人(40歳)が入院したとしましょう。その際、治療費と入院基本料の合計が50万円だった場合、本来は15万円を自己負担しなくてはいけません。しかし、高額療養費制度を使った場合、1ヵ月の医療費の自己負担限度額は82,430円(=80,100円+(500,000円-267,000円)×1%)となります。差額である6万7,570円は還付される仕組みです。

窓口支払い額を抑えられる方法も

前述したように、高額療養費を使えばある程度入院しても出費は抑えられますが、一度立て替え払いする必要がある以上、手元に現金は必要になります。しかし、事前に手続きをしておけば、1ヵ月あたりの医療費の負担額を最初から自己負担額までに抑えることが可能です。

以下の手続きを行う必要があるため、入院が決まったり、多額の医療費がかかりそうな見込みがついたりした段階で手続きを進めましょう。

限度額適用認定証

各健康保険組合・協会に申請し、「限度額適用認定証」を保険証とともに窓口に提出する方法でも自己負担限度額を超える支払いをする必要がなくなります。加入している健康保険組合・協会によって申請の方法は異なるため、事前に確認しましょう。

さらに自己負担額を軽減する制度もある

高額療養費を使う場合、さらに自己負担額を軽減できる制度もあるため、条件に当てはまればぜひ利用しましょう。

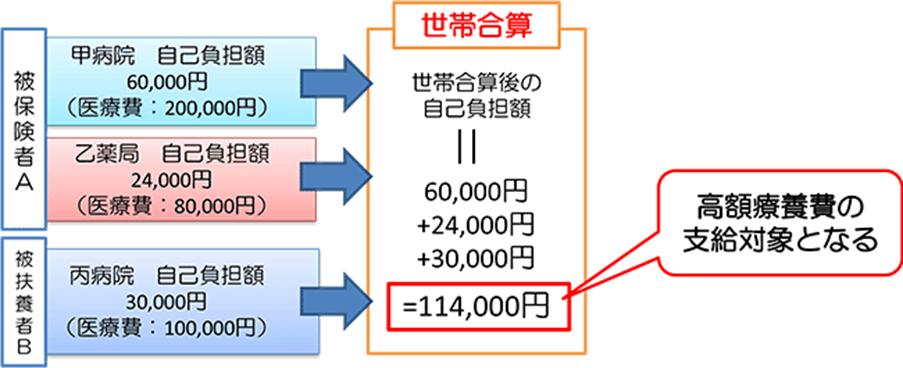

世帯合算

同一世帯内で自己負担額を合算し、限度額を超えると高額療養費制度を利用できる制度です。例えば、以下の図のように、夫(被保険者A)の医療費が1ヵ月で8万4,000円、大学生の子ども(被扶養者B)の医療費が1ヵ月で3万円だった場合、合計した11万4,000円が高額療養費の支給対象となります。ただし、同じ医療保険に加入している家族同士でないと合算することはできないので注意してください。

参照:厚生労働省保険局 「高額療養費制度を利用される皆さまへ」6P

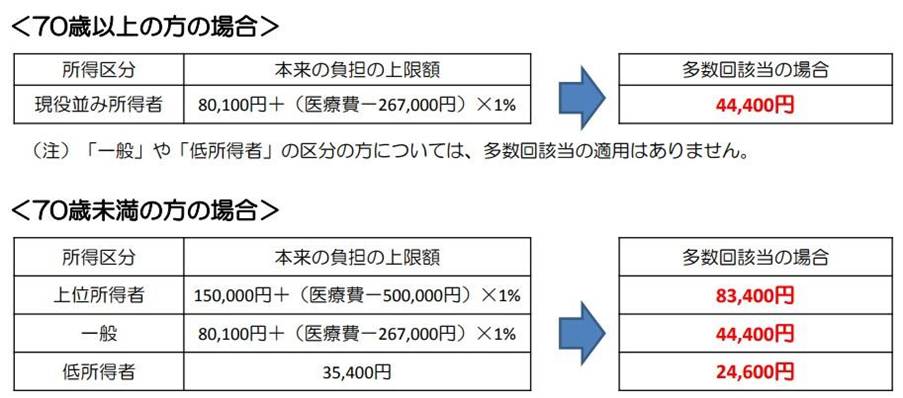

多数該当

過去1年以内に3回以上、自己負担限度額を超えた場合、4回目以降は自己負担限度額が引き下げられる仕組みのことです。なお、具体的にどれだけ引き下げられるかは、年齢と収入(所得区分)によって次のように決まっています。

参照:厚生労働省保険局 「高額療養費制度を利用される皆さまへ」7P

高額医療費貸付制度

高額医療費貸付制度とは、窓口で支払う医療費を無利子で借りられる制度のことです。借りられる額は加入している公的医療保険によって異なりますが、参考として、協会けんぽの場合、高額療養費支給見込み額の8割相当額を無利子で借りられます。

具体的な手続きも公的医療保険によって異なるため、利用する際は事前に確認してみましょう。

高額療養費制度利用の注意点

高額療養費制度は便利ではあるものの、使用する際には注意が必要です。

まず、入院中にかかった費用であっても、以下の費用は公的医療保険の対象外となるため、高額療養費制度の対象にも含まれません。

- 差額ベッド代

- 入院中の食事代

- 特定機能病院の初診時、再診時の費用(紹介状がない場合)

- 先進医療費

- 自由診療費

- その他、入院中の生活費等

また、自己負担上限額を超える額の払い戻しを受けるには、診療月から3ヵ月以上はかかる点に注意が必要です。医療機関から提出された診療報酬明細書(レセプト)の審査が終わらないと払い戻しができないという理由があります。出費を抑えるためにも、できる限り前述したマイナ保険証もしくは限度額適用認定証を使い、自己負担額を抑えられる手続きを早めに済ませましょう。

入院に備える医療保険の選び方は?5つのコツを紹介

日本では公的医療保険に原則として全員が加入するうえに、高額療養費制度があるため、医療費の自己負担額が無尽蔵に膨れあがることは考えにくいのも事実です。

しかし、入院となると公的医療保険の対象外となる費用がかかるうえに、働けない分の収入源にも備えなくてはいけません。このような状況を踏まえると、医療保険で入院時の負担に備えておくのは有効です。

そこで、医療保険を選ぶ際に、着目すべき5つのコツについて解説します。

入院1回当たりの支払い限度日数に注目する

まず、医療保険を選ぶ際は、入院1回あたりの支払い限度日数に注目しましょう。一般的に、支払い限度日数が長くなればなるほど医療保険の保険料は上がっていきます。そのため、自分のニーズに合わせて支払い限度日数を選ぶことが重要です。

例えば、より長期の入院に備えるために医療保険を契約するなら、1入院あたりの支払い限度日数を長く設定しましょう。逆に、短い場合に備えるのを重視するなら、日帰り入院の保障も受けられるかを併せて確認することが重要です。

なお、自営業者の場合、会社員のように有給休暇や傷病手当金はありません。入院中の収入源は避けられないため、会社員よりも手厚い保障が受けられるよう、契約内容を考えてみましょう。

また、医療保険において、入院1日ごとに受け取れる給付金のことを入院給付金日額と言いますが、生命保険文化センター「2022(令和4)年度生活保障に関する調査」によれば、平均額は全体で8,700円とのことでした。このような数値も踏まえると、入院給付金日額は1万円を基本とし、貯蓄など他の方法で備えられそうなら減らすなど、調整してみましょう。

手術給付金を確認する

病気やけがで手術を受けた場合、医療保険により保障が受けられることがあります。医療保険において、手術をした場合に受け取れる給付金のことを手術給付金と言いますが、以下の点が保険商品・契約によっても異なるため事前に確認してください。

- 手術給付金の支払い条件や金額

- 手術給付金の対象となる手術の範囲

- 手術給付金の支払い回数の上限

特約で特定のリスクに備える

医療保険では、基本的な保障(主契約)に加え、病気やけがで特定の条件に当てはまった場合、給付金をさらに受け取れる特約を付加することができます。保険会社・商品によっても付けられる特約は異なりますが、一般的なものと考えられる特約を挙げてみました。

- 通院特約

- がんや特定疾病の特約

- 先進医療特約

まず、通院特約は、病気・けがで入院し、退院した後、同じ病気やけがの治療のために通院した場合、通院給付金が受け取れる特約のことです。保険会社・商品によっては入院前の通院でも保障が受けられるケースもあります。

次に、がんや特定疾病の特約ですが、がんや急性心筋梗塞、脳卒中になり、一定の条件を満たした場合には特定疾病保険金や給付金を受け取ることが可能です。ただし、具体的な取り扱いは保険会社・商品によって多少異なるため注意してください。

また、先進医療特約は、病気やけがで先進医療による治療受けた場合、その費用(技術料)が保障されます。ただし、実際に治療を受けた時点で先進医療に該当していないと保障が受けられない点に注意してください。

特約を付加すればするほど、受けられる保障の範囲は拡大します。ただし、その分保険料も上がってしまうため、自分や家族のために必要かどうかを吟味したうえで、付加する特約を選びましょう。

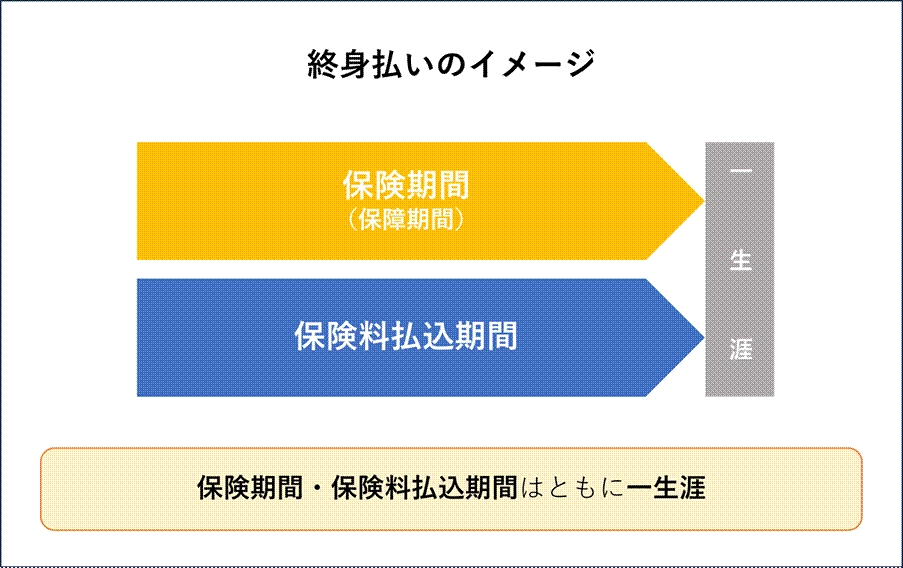

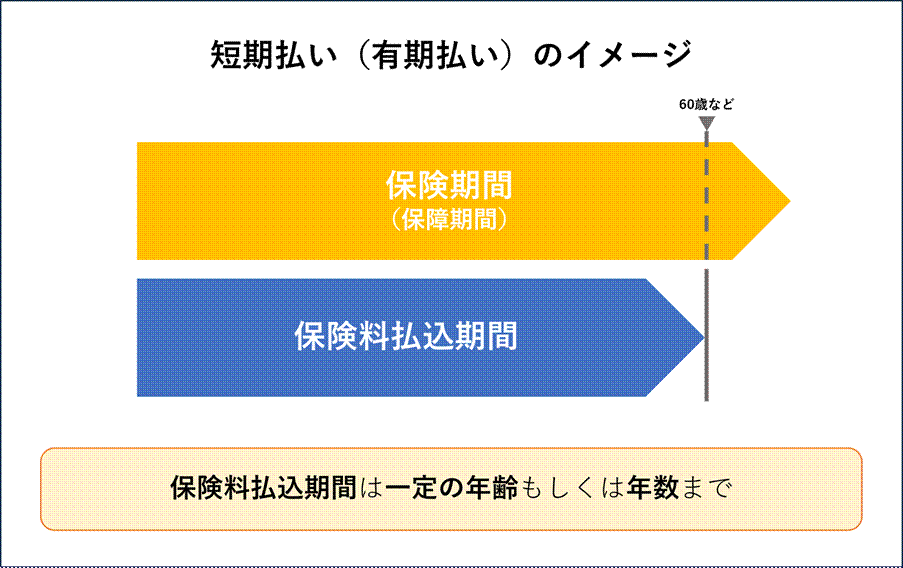

保険期間と保険料支払い期間の違いに注意する

医療保険を契約する際は、保険期間と保険料払込期間の違いに注意しましょう。保険期間は「保険による保障が受けられる期間」のことで、保険料払込期間は「保険料の支払いが続く期間」のことです。「終身払い」の場合、保険料を一生払い続けますが、保険期間も一生続きます。

一方、短期払いの場合、保険料払込期間が終了しても、一定の年齢もしくは年数まで保障を受けることが可能です。

また、いつまで保障が受けられるかによって、医療保険は定期型と終身型に分類可能です。定期型とは、10年など保障期間が定められており、保障期間が終了すると保障がなくなるものを指します。一方、終身型とは、被保険者が生きている限り、保障が一生続く対応の保険のことです。

かけ捨て型か積み立て型かを選ぶ

医療保険は、払った保険料の一部が満期保険金もしくは解約返戻金として戻ってくるかどうかで、かけ捨て型か積み立て型に分類できます。戻ってこないものが掛け捨て型、くるものが積み立て型です。

掛け捨て型の場合、保障を受けることに特化した商品であるため、積み立て型に比べると保険料は安くなっています。また、年齢とともに自分や家族を取り巻く状況は変わるので、あえて掛け捨て型かつ定期タイプの医療保険を契約し、節目の時期に契約を見直すことで、本当に必要な保障を受けることが可能です。

一方、積み立て型の場合、保険料の一部が将来的に何らかの形で手元に戻ってくるというメリットがあります。受け取れる金額は保険商品によっても異なりますが、ある程度まとまった金額が手に入れば、子どもの学費や老後の資金として流用することが可能です。

ただし、掛け捨て型に比べると保険料は高いうえに、契約して年数が経たないうちに解約すると解約返戻率(支払った保険料の合計に対する解約返戻金の割合)が低くなる点に注意が必要です。

入院に備える保険選びの不安は「セゾンのマネナビ 」で解決!

入院に限らず、人生のさまざまな局面でお金の不安に直面することは決して珍しくありません。不安があり、自分だけで解決できそうにないなら、思い切ってプロに相談してみましょう。保険の相談やライフプランなど、「今の医療保険で急な入院に備えられるか不安」「今後どのくらいお金がかかるのか知りたい」などお金の不安があるなら、ぜひ「セゾンのマネナビ」をご活用ください。

「セゾンのマネナビ」は、ファイナンシャルプランナーにオンラインで相談できるサービスで、の2023年5月現在、100名もファイナンシャルプランナーが在籍しています。また、国内約60社の金融商品を取り扱っているため、幅広い提案が可能です。

希望するファイナンシャルプランナーもしくは日時を選んで予約し、オンライン面談用のURLを受け取ったうえで、予約した日時になればすぐに相談できます。何度でも無料でご相談できるので、まずはお手持ちのパソコンもしくはスマホから、一度お試しください。

おわりに

日本の場合、入院しても入院基本料と医療費については公的医療保険による保障が受けられるうえに、高額療養費制度があるため無尽蔵に負担が膨れあがる可能性は低いのも事実です。しかし、先進医療に該当する治療を受けたり、差額ベッド代を払ったりなど、公的医療保険だけではカバーできない出費も発生します。そのうえ、入院中は仕事ができない以上、その間の収入源にも備えなくてはいけません。そのような事情を考えると、医療保険を使って備えることに一定の意義はあるでしょう。

健康に自信がある人でも、いきなり体調を崩して入院するのは決して珍しくありません。「自分は大丈夫」と過信するのではなく、「いつかはするかもしれない」という前提で、普段から備えを怠らないようにしてください。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。