フリーランスも会社員と同様に、税金を納めなければなりません。会社員のときのように、経理担当者などが納税の管理をしてくれるわけではないため、フリーランスの方はどの税金をいくら納めるのか把握しておくことが大切です。

決められた税金を支払わないと、最悪の場合脱税で逮捕される恐れがあるため、注意しなければなりません。

この記事では、フリーランスが納める税金の種類や、取り組みやすい節税対策をご紹介します。

フリーランスが納める税金の種類

フリーランスが納める税金には、次のような種類があります。

【フリーランスが納める税金の種類】

- 所得税

- 住民税

- 個人事業税

- 消費税

- 固定資産税

- 国民健康保険料

- 国民年金

フリーランスになると、会社員として働いていたときと比べて納める税金の種類が増えます。会社員のときのように給与から税金が天引きされないため、すべての税金を自分で納めるのが一般的です。

フリーランスとして活動する際は、税金の種類・特徴を知っておきましょう。ここでは、各税金の特徴を紹介します。

所得税

所得税は、売上などで得た所得に対して課税される税金のことです。会社員のときは、源泉徴収税として会社が代わりに納税していましたが、フリーランスの方は確定申告をして自分で納税する必要があります。

ただし、フリーランスでもクライアントワークをしている方は、クライアント先から源泉徴収税として所得税が納められているケースがあります。契約をする際に、源泉徴収税の有無を確認してください。

所得税を求める際は、下記の数式で計算します。

所得税の対象となる所得金額=収入(売上)−経費−各種控除

日本では、所得金額に応じて税率が上がる累進課税制度が設けられているため、収入が高い方は所得税が高くなります。下記は、所得金額別の税率をまとめた表です。

| 所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万〜329万9,000円 | 10% | 97,500円 |

| 330万〜694万9,000円 | 20% | 42万7,500円 |

| 695万〜899万9,000円 | 23% | 63万6,000円 |

| 900万〜 1,799万9,000円 | 33% | 153万6,000円 |

| 1,800万〜3,999万9,000円 | 40% | 279万6,000円 |

| 4,000万円〜 | 45% | 479万6,000円 |

例えば、収入が500万円で経費が20万円の場合は、次の数式で所得税を算出できます。

| 500万円(収入)−20万円(経費)×20%−42万7,500円(控除額)=53万2,500円 |

所得税の納付期限は、確定申告の期限と同様に2月16日〜3月15日が基本です。納税が遅れると、期間に応じて延滞税を支払うことになるため、所得税は必ず納付期間内に支払いましょう。

・所得税に適用できる控除

所得税は適用できる控除が増えるほど、所得税を抑えられます。下記は、所得税に適用できる控除をまとめたものです。

- 基礎控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 雑損控除

- 寄附金控除

- 障害者控除

- 寡婦(夫)控除

- 配偶者控除・配偶者特別控除

- 扶養控除

- 青色申告特別控除

クラウド会計ソフトを使って確定申告書を作成する際は、いくつかの控除が自動的に算出されますが、手書きで確定申告書を作成する際は自分で各種控除を記入する必要があります。

各種控除は、自分で申告しなければ適用されません。どの控除が自分に適用されるのかを確定申告の期間までに調べておくのがおすすめです。

住民税

住民税は、地方税のひとつで住んでいる都道府県・市区町村に納める税金のことです。所得に対して課税される所得割と、所得に関係なく課税される均等割の2つを合わせて納税額を算出します。

住民税を計算する際は、下記の手順で行います。

- 総所得から経費や控除を引いて課税所得を計算する

- 所得割を計算する

- 所得割から税額控除を引く

- 3で算出した所得割に均等割を合わせる

具体的な住民税の計算は、下記を参考にしてください。

【総所得が400万円で税額控除がない場合のシミュレーション】

| 400万円(総所得)−150万円(経費+所得控除)=250万円(課税所得) 250万円(課税所得)×10%(所得割の割合)=25万円(所得割) 25万円(所得割)−0円(税額控除)=25万円(所得割) 25万円(所得割)+5,000円(均等割)=25万5,000円(住民税) ※(経費+所得控除)はあくまでも目安であるため個人差がでます。 |

課税所得は、経費や所得控除を引いて算出します。所得税の控除とは項目・金額が若干異なる点を知っておいてください。例えば、基礎控除は所得税が48万円、住民税が43万円となっています。

税額控除は、所得控除とは別の控除であり、特定の人にのみ適用されます。配当控除・調整控除・寄付金税額控除などが挙げられます。

均等割は市区町村によって異なり、税額は4,000円程度です。なお、復興支援税が2024年までかかることから、現在の均等割は5,000円程度かかる自治体がほとんどです。住民税は前年度の総所得にかかるため、1月からフリーランスとして活動する方は、前年の会社員のときの給与額に応じて住民税が発生します。

個人事業税

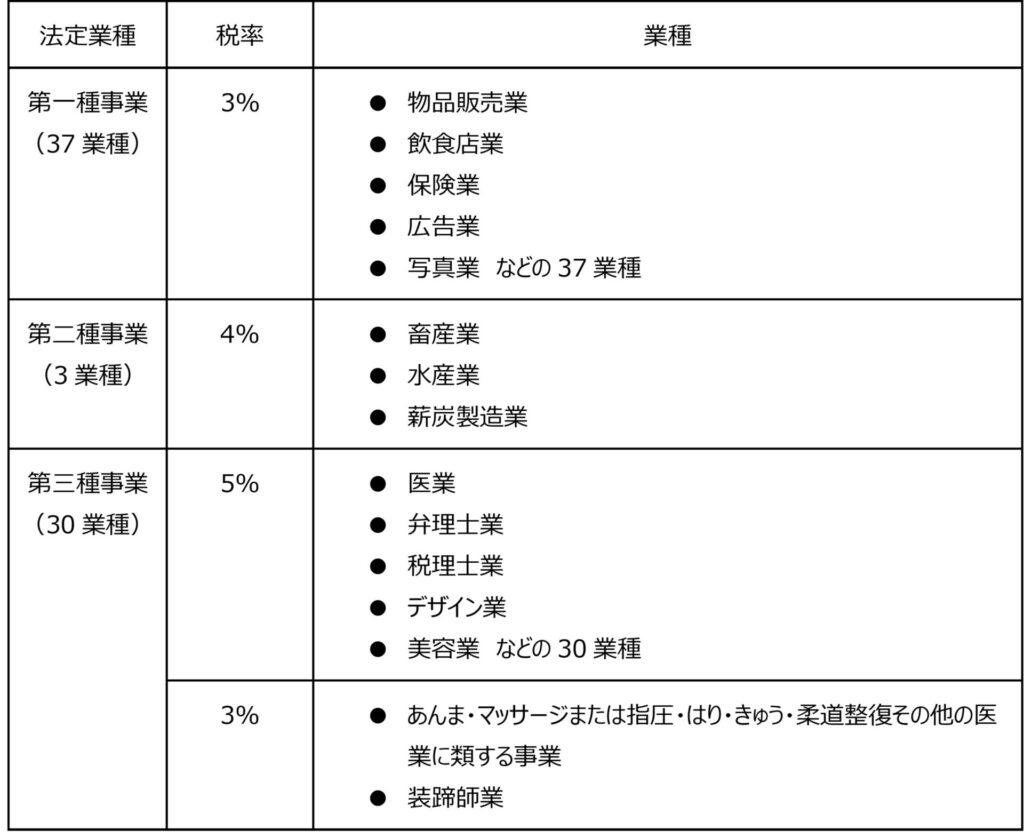

個人事業税は、フリーランスとして働く際に業種に応じてかかる税金のことです。290万円の事業主控除が設けられており、事業所得が290万円以下であれば、個人事業税はかかりません。

個人事業税は70種類の業種を3つの法定業種に区分し、税率を3%〜5%の範囲で設定しています。下の表は、法定業種ごとの税率と業種の一部をまとめたものです。

近年、フリーランスの仕事として人気を集めているWebデザイナーはデザイン業に、Web広告運用者は広告業に分類され、5%の個人事業税がかかります。一方で、Webライター・プログラマーなどは、法定業種に該当しないため、個人事業税がかからないのが一般的です。

消費税

消費税は原則、課税売上が1,000万円以上の事業者に納税義務が生じる税金です。消費税の納税に関しては、2年前の課税売上が対象となるため、開業後2年間は免税事業者として取り扱われます。

ただし、開業届を出した際に「消費税課税事業者選択届出書」も提出している場合は、課税所得の金額に関係なく課税事業者になります。他にも、前年の1月1日〜6月1日の課税売上が1,000万円を超えたときは、開業後2年以内であっても課税事業者になる点を理解しておきましょう。

免税事業者から課税事業者に変わると、支払う税金が一気に高くなります。課税事業者になる際は、お金との向き合い方を見直すことが大切です。

固定資産税

固定資産税は、持ち家を仕事場にしている場合にかかる税金です。そのため、賃貸に暮らしているフリーランスの方は、固定資産税の支払いは不要です。

固定資産税は、他の税金のように申告する必要はありません。4〜6月ごろに納税通知が届きます。納付期限は第1〜4期に分けられていますが、一括で納税することも可能です。なお、固定資産税の納税通知が届く時期・納税期限は、市区町村によって若干異なるため、各自治体の公式サイトをご確認ください。

固定資産税は、3年おきに納税額が見直されます。土地や建物をもとに評価するため、建物の築年数が経つにつれて固定資産税は下がる場合がほとんどです。

復興特別所得税

復興特別所得税は、東日本大震災の復興に充てられる税金のことです。2037年まで課税される予定で、会社員・フリーランスに関係なく納税します。

復興特別所得税は、所得税×2.1%の式で税金額を算出します。例えば、所得税が50万円の場合は、復興支援特別所得税額は以下の通りです。

| 50万円(所得税)×2.1%=10,500円(復興特別所得税) |

復興特別所得税は所得税と合わせて納税するため、住民税や固定資産税のように納税通知書が自宅に届くことはありません。

国民健康保険料

国民健康保険は、フリーランスや自営業者が加入する社会保険です。医療分保険料・後期高齢者支援分保険料・介護分保険料の3つから構成されます。会社員からフリーランスになるときは、国民健康保険への切り替えが必要です。

国民健康保険に新しく加入する際は、暮らしている地域の役所で申請します。基本的には、会社員を辞めてから14日以内に届けを出さなければなりません。14日を過ぎると手続きがややこしくなるため、フリーランスになってからすぐに国民健康保険へ加入しましょう。

国民健康保険料は、「平等割」「均等割」「所得割」の合計で算出。それぞれの金額は被保険者数と所得によって異なりますが、最大限度額は下記のように定められています。

| 保険の種類 | 最高限度額 |

| 医療分保険料 | 63万円 |

| 後期高齢者支援分保険料 | 19万円 |

| 介護分保険料 | 17万円 |

医療分保険料と後期高齢者支援分保険料は、国民健康保険に加入するすべての方が支払う義務があります。一方で、介護分保険料は被保険者の中に40〜64歳の方がいる世帯のみ支払いが必要です。

国民健康保険料の支払いは、銀行振込・コンビニ払い・口座引き落としなどが選べます。銀行振込・コンビニ払いは忘れる可能性があるため、自動で支払いが完了する口座引き落としがおすすめです。

国民年金

国民年金も国民健康保険と同様に、会社員からフリーランスになった際に加入します。役所を訪れて国民健康保険の手続きと合わせて行うことが一般的です。

国民年金の保険料は、毎年4月に切り替わります。なお、保険料の月額は2019年度で16,410円、2020年度で16,540円、2021年度で16,610円となっており、毎年微増傾向です。

国民年金を滞納すると将来受け取れる年金が減少するため、会社員からフリーランスになった際は、必ず国民年金に加入しましょう。

フリーランスが経費に計上できる税金は?

フリーランスが経費にできる項目は、交通費や通信費などだけではありません。一部の税金は、経費として計上できます。税金を経費として計上する際は、「租税公課」という勘定科目を使います。

フリーランスが経費として計上できる税金は、次のとおりです。

【経費として計上できる税金】

- 個人事業税

- 固定資産税

- 消費税

- 不動産取得税

- 自動車税

- 登録免許税

- 印紙税 など

ただし、固定資産税は持ち家を事業所として使用している場合、自動車税は車を事業で使っている場合のみ、経費として計上できます。一方で、所得税や住民税は経費として計上できないことも合わせて理解しておきましょう。

今すぐできるフリーランスの節税対策

フリーランスはすべての税金を自分で納めるため、会社員よりも税負担が重くなる傾向です。一方、会社員の場合は社会保険料を会社と折半することから、税金の負担が軽いといわれています。

フリーランスの方は節税対策をうまく取り入れて、税負担を軽くすることが大切です。節税対策に取り組めば、「税金が高すぎる」「税金の支払いがきつくて生活がつらい」という悩みがなくなるかもしれません。ここからは、今すぐできるフリーランスの税金対策を3つご紹介します。

経費や控除を見直す

フリーランスは経費や控除を見直すと、節税対策が可能です。経費や控除が増えると、課税対象になる所得額が下がるため、その分、所得税・住民税など税額も低くなります。

税金の負担を抑えたい方は、次でご紹介する支出や税金を経費として取り扱いましょう。

【経費にできる支出】

- 旅費・交通費

- 通信費

- 消耗品費

- 減価償却費

- 支払い手数料

- 接待交際費

- 新聞図書費

- 外注加工費 など

【経費にできる税金】

- 個人事業税

- 固定資産税

- 消費税

- 不動産取得税

- 自動車税

- 登録免許税

- 印紙税 など

ただし、経費にできる支出は、事業をする際に使った費用のみです。例えば、プライベートで使うものの購入費用・家族や友人との旅行代金などは、経費として計上できません。経費として計上した項目が私的な費用だと税務署に判断された場合は、税金が追加徴収されるため、経費を公私混同することは控えてください。

・開業費の経費や控除について

フリーランスとして活動を始める前に、必要なデスク・チェアー・パソコンなどを購入した際は、開業費として経費に計上できます。他にも、フリーランスとして活動する際に必要なセミナー費用・取引先との打ち合わせにかかった費用なども、開業費として計上することが可能です。

一方で、減価償却費として計上される10万円以上するもの・販売目的で購入したもの・建物の敷金や礼金などは、開業費にできません。また、デスク・チェアーなどの購入費でも、開業する際に必要な物だと証明できなければ開業費に含めることは困難です。

開業費を計上したい方は、開業費として挙げた項目を税務署に「開業後の実務で必要なもの」だと証明できる準備をしてください。

・交際費の経費や控除について

フリーランスになると、「交際費を経費で落とせる」と聞いたことがある方もいるのではないでしょうか。しかし、すべての交際費を経費として取り扱えるわけではありません。経費として該当する交際費は、次のとおりです。

【経費にできる交際費】

- 仕事に関係する飲食代

- 取引先の接待で訪れるゴルフ・スナックなどの費用

- 取引先の送迎で使ったタクシー代

上記の項目を交際費として取り扱う際は、接待した日時・接待した相手・接待の目的・支払った金額などを証明できる必要があります。交際費が仕事目的と判断できない場合は、経費として計上できません。

税務署は、交際費に対して目を光らせています。そのため、交際費が異常に高い場合は税務調査の対象になる可能性が高くなるでしょう。交際費を経費として計上する際は、何を目的に使った交際費なのかをメモなどで記録し、仕事に関係のある交際費だと税務署に伝えられるよう準備してください。

青色申告を利用する

フリーランスとして活動する場合、青色申告を利用するのも節税対策のひとつです。青色申告では、帳簿のつけ方によって3種類の控除が用意されており、最大で65万円の控除が適用されます。なお、白色申告では青色申告のような控除が用意されておらず、節税対策ができません。

下記は、控除額と帳簿のつけ方をまとめた表です。

| 控除額 | 帳簿のつけ方 |

| 65万円 | ・複式簿記による記帳を行う ・確定申告書と合わせて、貸借対照表と損益計算書も提出する ・e-Taxで確定申告を行う、もしくは電子帳簿保存を行う |

| 55万円 | ・複式簿記による記帳を行う ・確定申告書と合わせて、貸借対照表と損益計算書も提出する |

| 10万円 | ・単式簿記による記帳を行う ・確定申告書と合わせて、損益計算書も提出する |

控除額が高くなるにつれて、帳簿のつけ方は難しくなります。ただし、65万円と55万円の違いは、「e-Taxで確定申告を行う、もしくは電子帳簿保存を行う」という項目のみです。e-Taxの申請は、マイナンバーカードがあれば自宅で簡単にできるため、55万円の控除を受けている方は、65万円の控除に切り替えることをおすすめします。

なお、青色申告を申請する際は、開業後2か月以内に「青色申告承認申請書」を税務署に提出してください。

共済を利用する

フリーランスの方が節税対策する際は、共済を利用するのもおすすめです。共済を利用すると、掛け金の全額を所得控除もしくは必要経費として取り扱えます。

フリーランスが利用できる共済は、小規模企業共済・経営セーフティ共済などがあります。それぞれの特徴は次のとおりです。

・小規模企業共済

積み立てたお金を廃業する際に受け取れる制度。

1ヵ月あたり7万円まで掛けられ、1年間の節税効果は最大で84万円になる。

また、掛け金は中小企業基盤整備機構によって運用されており、20年以上積み立てると掛け金の100%以上の給付が見込める。

・経営セーフティ共済

取引先が倒産した際に自営業者が連鎖倒産することを防ぐために作られた制度。

1ヵ月あたり20万円まで掛けられ、1年間の節税効果は最大で240万円になる。

また、無担保・無保証人で掛け金の10倍まで借入できる点も魅力。

フリーランスになってすぐに共済を利用したい方は、小額から掛け始めることを推奨します。1ヵ月あたり小規模企業共済は1,000円から、経営セーフティ共済は5,000円から掛けることが可能。共済を使う際は、自分の収入に合わせて掛け金を増減させることが大切です。

おわりに

フリーランスが支払う税金は、消費税・住民税・個人事業税などさまざまあるため、経費や控除をうまく利用して、税金で損をしない方法を身につけることが大切です。まずは、青色申告や共済など、簡単に始められる税金対策から取り組んでみてはいかがでしょうか。

クレディセゾンでは、「セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード」を発行しています。カードを利用してから支払い日までの猶予が最大で56日間も設けられているため、収入が不安定なときでもゆとりを持って支払いの準備ができます。

「これからフリーランスとして活動する」という方は、セゾンコバルト・ビジネス・アメリカン・エキスプレス・カードをぜひご利用ください。

セゾンコバルト・ビジネス・アメリカン・エキスプレス・カードの詳細はこちら