少額で大きな運用ができると人気のFX。しかし、「FXを始めたけれど確定申告の仕方がいまいちわからない」「そもそも確定申告する必要があるか知りたい」と悩んでいる方もいるのではないでしょうか?

投資を始めると「いかに利益を出せるか」にばかり目がいきがちですが、税金の仕組みを理解することも大切です。税金の仕組みを理解していないと、正しい申告ができずに、後から通常よりも高い税金を課されることがあります。この記事では、FX取引に取り組んでいる方のために、FXにかかる税率や確定申告に必要な情報を解説しますので、ぜひご一読ください。

FXではどんな税金がかかるの?

FXでは、担保となる証拠金以上の取引を行うこともでき、レバレッジを効かせることで、年間数百万円以上の利益を出す方もいます。

FXで利益を出した場合、利益額に対して20.315%の税率が課せられます。内訳は以下のとおりです。

- 所得税15%

- 住民税5%

- 復興特別所得税0.315%

もともとは、FXの所得に対する税率は20%(所得税15%+住民税5%)でした。しかし、2013年から2037年までの間は、東日本大震災の復興財源確保のため、所得税額の2.1%が復興特別所得税として加算されます。そのため、FXの実質的な税率は20.315%になります。

FX取引での所得の計算方法

FXの収入とは、為替差益やスワップポイントによって得た利益の合計を指します。FXの利益は雑所得に分類され、申告分離課税となるので、どれだけ利益を出しても税率は変わりません。

よって、税金の計算式も以下のようにシンプルです。

FX取引の収入 – 必要経費 = FX取引の所得

収入から必要経費を差し引けばすぐに所得が計算できるので、ご自身でシミュレーションしてみましょう。

そもそも確定申告とは?

FXトレーダーの中には、会社勤めで確定申告をしたことがない方もいるでしょう。確定申告とは、1年間の所得を計算して、税金を納める手続きのことを指します。確定申告は、一般的に個人事業主やフリーランスとして活動する方が行いますが、会社員や年金受給者でも一定の条件を満たす場合には手続きが必要です。

確定申告をする理由は、国民の義務である納税義務を果たすため、また、年末調整では得られない控除を受けるためです。日本では申告納税制度を導入しているので、自分で税金を計算して納めます。

納税額は、1年間の収入から経費や控除を引いた課税所得額に税率をかけて算出します。それぞれの額を記載した確定申告書を税務署に提出した後、納税を行います。

義務があるにもかかわらず申告を怠ると、無申告加算税や延滞税が発生するので、後述する条件に該当する場合は必ず確定申告をしなければなりません。

FXは所得税の中の雑所得に分類される

FXは所得税の「雑所得」に分類され、他の所得(給与所得や事業所得など)とは異なる扱いになります。所得税とは、会社からの給与や個人事業などで稼いだお金にかかる税金のことで、以下の10種類に分類されます。

| 給与所得 | 会社からの給与など |

| 事業所得 | 会社経営や個人事業での所得など |

| 利子所得 | 国債や社債、預貯金などの利子 |

| 配当所得 | 株式配当など |

| 不動産所得 | 家賃収入など |

| 退職所得 | 退職金など |

| 山林所得 | 山林の伐採、譲渡による所得など |

| 一時所得 | 保険の返戻金や賞金など |

| 譲渡所得 | 株式や不動産の譲渡所得など |

| 雑所得 | FXや年金、原稿料など |

どのくらいの税金がかかるのか気になる方のために、具体例を用いて解説しましょう。例えば、FX取引の利益が100万円、必要経費に5万円かかったとします。FXの所得は利益から必要経費を差し引いて計算し、税率をかけるので以下のような計算式になります。

(利益100万円-経費5万円)×税率20.315%=19万2,992円(小数点以下切り捨て)

95万円の所得に対し、約19万円の納税が必要になるので「納税額が高い」と感じる方もいるのではないでしょうか。しかし、FXの確定申告はご自身で経費を申請できるので、経費を増やせば税金は抑えられます。ただし、経費として申請できるのはFX取引に関係する支出だけです。

例えば、FX取引に関連する書籍代や通信費、セミナー参加費などは必要経費として計上できる場合がありますので、領収書やレシートは大切に保管しておきましょう。

FXの確定申告は絶対しないといけないの?確定申告が不要な人とは?

FXの確定申告は絶対にしなければいけないのか、不要なケースはあるのか気になる方もいるでしょう。ここからは、確定申告が必要なケース、不要なケースについて解説します。

FXの確定申告はいくらからしないといけないの?

FXの確定申告が必要かどうかは、以下の条件によって決まります。

給与所得者で、年収が2,000万円を超える人

給与所得者で年間の給与収入が2,000万円を超える方は、FXの所得に関わらず確定申告をしなければなりません。なぜなら、給与収入が2,000万円を超えた場合、会社で年末調整をしないためです。

また、年収の判断は年間の給与「所得」ではなく、会社からの総支給額、つまり税金や社会保険料が引かれる前の「給与収入」で判断されます。

給与所得者で、給与以外の所得(FXの所得を含む)が20万円を超える方

給与所得者でFXを含む副業の年間所得が20万円を超える方は、確定申告をしなければなりません。ここでいう年間所得とは、利益からFXにかかった経費を引いた金額を指します。また、ライターやブロガー、YouTubeの動画配信などFX以外の所得も合計する必要があります。

副業の年間所得が20万円を超えていない場合は、所得税の確定申告をする必要はありませんが、住民税の申告はしなければならないので注意しましょう。

確定申告が不要なケースもある

条件を満たせば、FXの確定申告が不要なケースもあります。どのようなケースが該当するか順番に確認していきましょう。

会社員など給与所得がある人

会社員など給与所得がある方のうち、以下の条件に該当する場合は確定申告が必要ありません。

- 給与の収入金額が年間2,000万円以下

- 給与所得及び退職所得以外の所得(FXの所得を含む)の合計が20万円以下

- 年末調整を会社で受けている

例えば以下のようなケースでは確定申告が不要です。

30万円(FXでの利益) – 11万円(経費) = 19万円(所得)

この場合、給与以外の所得が20万円以下となります。

無職の方や主婦(夫)、学生など

FXの所得とその他の所得の合計額が48万円以下であれば、確定申告は不要です。なぜなら、基礎控除48万円が差し引かれ、課税所得がゼロとなり、所得税が発生しないからです。

48万円(所得の合計額) – 48万円(基礎控除) = 0円

また主婦(夫)や学生など扶養家族で、かつ給与などの収入がない方の場合は、FXでの収益を含む合計年間所得が48万円以下であれば扶養からは外れず、確定申告する必要はありません。

反対に、給与の収入金額が年間2,000万円を超える方は、FXの所得に関わらず会社で年末調整を行わないので確定申告は必ず必要です。

年金生活者

年金生活者は、公的年金等の収入金額合計が400万円以下、かつ公的年金等に係る雑所得以外の所得額が20万円以下であれば確定申告の必要はありません。

個人事業主

個人事業主の場合、所得金額が基礎控除額の48万円以下であれば確定申告は不要です。しかし、事業所得がある場合は、所得が48万円を超えなくても、青色申告特別控除を受けるために確定申告を行うことが一般的です。

また、FXの所得が20万円以下であっても、他の所得との合計が48万円を超える場合は確定申告が必要になります。したがって、個人事業主であれば、FXの所得も含めて確定申告を行うことが望ましいでしょう。

FXで損失が出た場合は最大3年繰越控除ができる

FXの利益が20万円以下であれば確定申告は原則不要ですが、FX取引で損失が出たときには、確定申告をしたほうが良いケースもあります。なぜなら、3年間にわたって損失の繰越控除ができ、将来発生した利益と相殺できるからです。

例えば、今年のFXの所得が200万円の場合、本来であれば支払う税金は40万6,300円です。

所得税および住民税 = 200万円 × 20.315% = 40万6,300円

しかし、昨年確定申告を行いFXで100万円の損失が発生していた場合は、繰越控除により所得を100万円にできるので、税金の負担も抑えられます。

200万円(今年の所得) – 100万円(昨年の損失) = 100万円(課税基準となる所得)

所得税および住民税 = 100万円 × 20.315% = 20万3,150円

ただし、損失の繰越控除を受けるには、損失が発生した年から継続して確定申告を行わなければなりません。1年でも申告を怠ると繰越控除は無効になるため、注意が必要です。3年間の繰越控除の仕組みを知っていれば、納税額が減ることもあるため、損失が出た場合は確定申告をしておくことをおすすめします。

FXの取引は投資信託や株式と損益通算できる?

FXの損益は、同じ「先物取引に係る雑所得等」に分類される取引(例:商品先物取引やCFD取引)との間で損益通算が可能です。しかし、株式や投資信託の譲渡損益は「譲渡所得等」に分類されるため、FXの損益と損益通算することはできません。

また、海外FX事業者での取引は「雑所得(総合課税)」に分類されるため、国内FX取引(申告分離課税)との損益通算はできません。

FXの確定申告の方法や必要書類について

具体的に確定申告を進めていくにあたって、申告の方法や必要書類を確認していきます。中にはFX事業者から送られてくる書類も必要なので、届いたら大切に保管しておきましょう。

FXの確定申告の手順

FXの利益を確定申告する際は、以下の手順に沿って手続きを進めます。

- 書類の準備

- 申告書の記入

- 提出

それぞれの詳細や方法について見ていきましょう。

FXの確定申告に必要な書類

FXの確定申告時に必要な書類は、以下のとおりです。

≪申告書類≫

- 確定申告書(第一表、第二表)

- 申告書第三表(分離課税用)

- 先物取引に係る雑所得等の金額の計算明細書

- 所得税の確定申告書付表(先物取引に係る繰越損失用)

※FX取引で損失があり、3年間の繰越控除を受けたい場合

また、その他にも以下の書類が必要です。

≪その他必要書類≫

- 年間取引報告書(年間損益報告書)

- 給与所得の源泉徴収票

ここからは、各書類について詳しく解説します。

確定申告書の第一表:

収入、所得、控除などをまとめた基本的な書類で、全ての申告者が提出しなければなりません。

※第一表の右側の欄は、先に左側を埋めた上で、第二表、第三表と進めていった後で記入できるようになります。

確定申告書第二表:

第一表の内容の根拠や詳細を記載する書類で、こちらも全員が提出します。

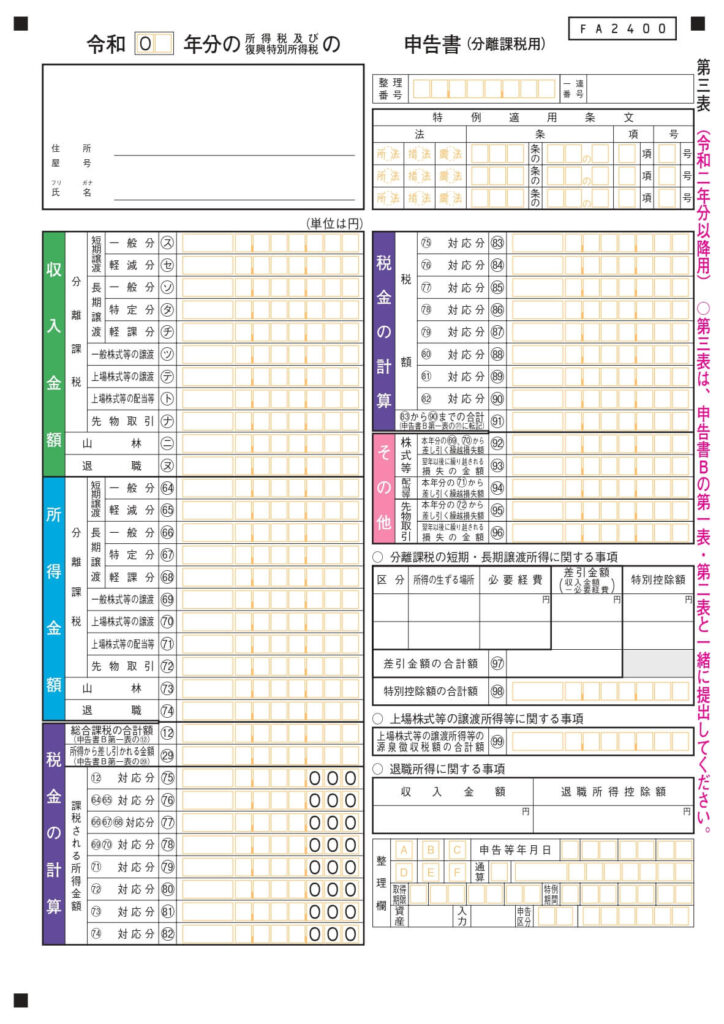

申告書第三表(分離課税用):

申告書第三表(分離課税用)とは、申告分離課税の所得がある方用の申告書です。FXは申告分離課税の所得に該当するので、記入が必要です。

※申告書第三表(分離課税用)を完成させるためには、先に「先物取引に係る雑所得等の金額の計算明細書」に記入しておく必要があります。

先物取引に係る雑所得等の金額の計算明細書:

「先物取引に係る雑所得等の金額の計算明細書」とは、FXから得られた所得について記載する申告書です。

FXで所得を得ている場合は記入しなければなりません。

所得税の確定申告書付表(先物取引に係る繰越損失用):

出典:国税庁

所得税の確定申告書付表(先物取引に係る繰越損失用)は、前年や前々年などに発生した損失の繰り越しを行う場合に必要な書類です。

本年分の先物取引に係る雑所得等の金額に、「先物取引に係る雑所得等の金額の計算明細書」の12(総収入金額の合計)に記入した金額を記載します。

続いて3年前、2年前、前年のうち該当する年度について以下の項目も記入します。

- 前年までに引き切れなかった損失額

- 本年分で差し引く損失額

- 翌年分以降に繰り越して差し引かれる損失額

- 先物取引に係る雑所得等の金額の差引金額

上記で記入した金額をもとに13〜17を計算して記入しましょう。

年間取引報告書(年間損益報告書):

年間取引報告書(年間損益報告書)とは、1年間のFX取引の履歴や利益・損失が記載されている書類です。FX事業者の公式WEBサイトからダウンロードできます。

給与所得の源泉徴収票:

給与所得の源泉徴収票とは、1年間の「給与収入」「納付した所得税額」「控除額」などが記載された書類です。毎年12月〜1月に勤務先から渡されるので、大切に保管しておきましょう。

確定申告書類の書き方について

必要書類が多く、どの書類に何を書けば良いか混乱してしまうこともあるでしょう。次に、各書類に記入する内容についても解説していきます。

先物取引に係る雑所得等の金額の計算明細書

記入する項目は、年間取引の利益合計と必要経費の金額の2点です。利益合計額はFX事業者から送付される「年間取引報告書(年間損益報告書)」を参考にすれば簡単に記載できます。

「先物取引に係る雑所得等の金額の計算明細書」の記入が必要な箇所は以下のとおりです。

| 項目 | 記入例 |

|---|---|

| 取引の内容 | 種類:外国為替取引決済の方法:仕切 |

| 総収入金額 | 1(差金等決済に係る利益又は損失の額):為替損益を記入 3(その他の収入):スワップポイントの損益を記入 4(計):上2つの合計金額を記入 |

| 必要経費等 | 必要経費を7~10(その他の経費)に記入 上記の小計を11に記入 |

| 所得金額 | 12に4から11を引いた金額を記入 |

取引の内容や総収入金額は、FX事業者からの年間損益報告書をもとに記入しましょう。

申告書第三表の書き方

出典:国税庁

主な記入先は以下のとおりです。

| 収入金額 | 先物取引(ト)にFXの収入金額および所得金額を記入 |

| 所得金額 | 「先物取引に係る雑所得等の金額の計算明細書」の総収入金額12の合計欄を74(先物取引)に転記 |

| 税金の計算 | ・「第一表の所得金額の合計12」から12(総合課税の合計額)に転記 ・「第一表の所得から差し引かれる金額の合計29」から29に転記・12から29を引いた金額を77に記入 ・74(先物取引)の金額を82に転記・給与などにかかる税金を計算して85(77対応分)に記入 ・FX取引にかかる税額を計算して90(82対応分)に記入 ・給与とFX取引にかかる税額を合計して93(85から92の合計)に記入 |

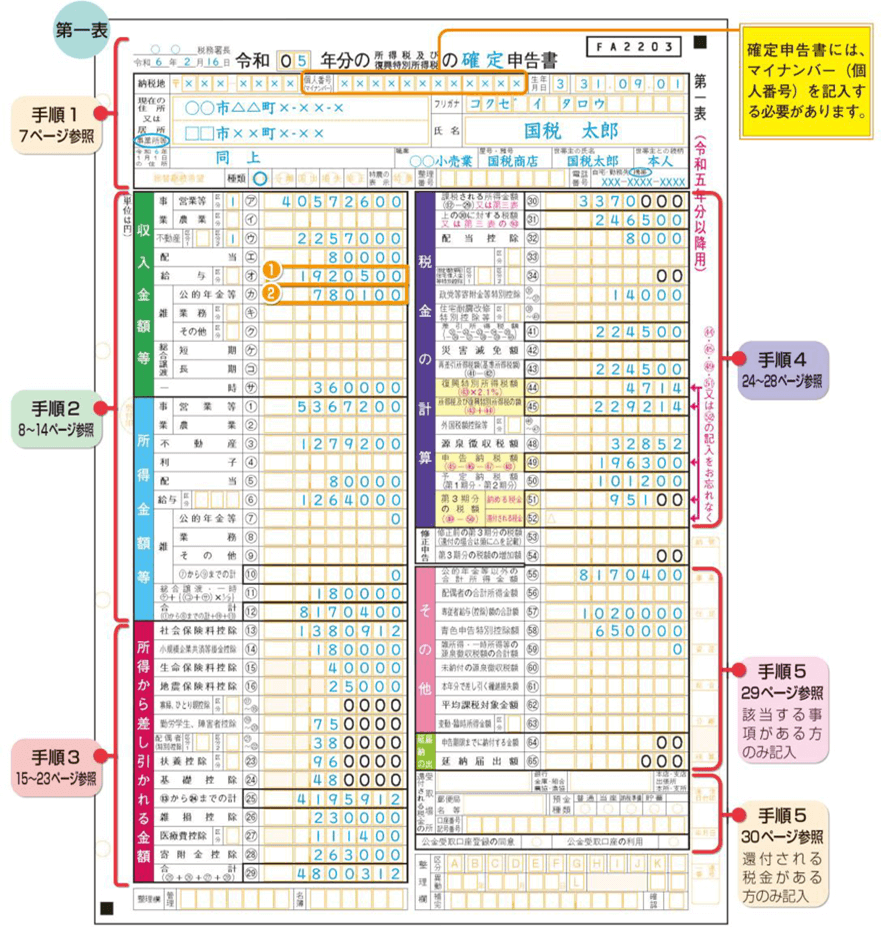

申告書B(第一表)の書き方

確定申告書B(第一表)とは以下のような書類です。

出典:国税庁

主な記入先は以下のとおりです。

| 給与 | 「オ」欄に源泉徴収票の支払金額を記載 |

| 所得金額等 | 源泉徴収票の「給与所得控除後の金額」を6(給与)及び12(合計)に転記 |

| 所得から差し引かれる金額 | ・13に源泉徴収票の「社会保険料の金額」を転記 ・配偶者控除の金額を21〜22に記入 ・基礎控除額を24に記入 ・その他控除できる金額を14~23に記載 ・13〜24の合計金額を25に、25〜28の合計金額を29に記入 |

| 税金の計算 | ・31に「第三表の93」に記載した税額の合計額を記入 ・44に復興特別所得税(43の金額に2.1%をかける)を記入 ・43と44の合計額を45に記入 ・48に第二表の源泉徴収税額の合計額48を転記 ・45から48を引いた金額を49(申告納税額)に転記 ・49がプラスの場合は51(納める税金)にも記入 |

| その他 | 公的年金等以外の合計所得金額を記入 |

必要に応じて「その他」「延滞の届出」「還付される税金の受取場所」の項目を埋めていきます。いずれの項目も慎重に記入していきましょう。

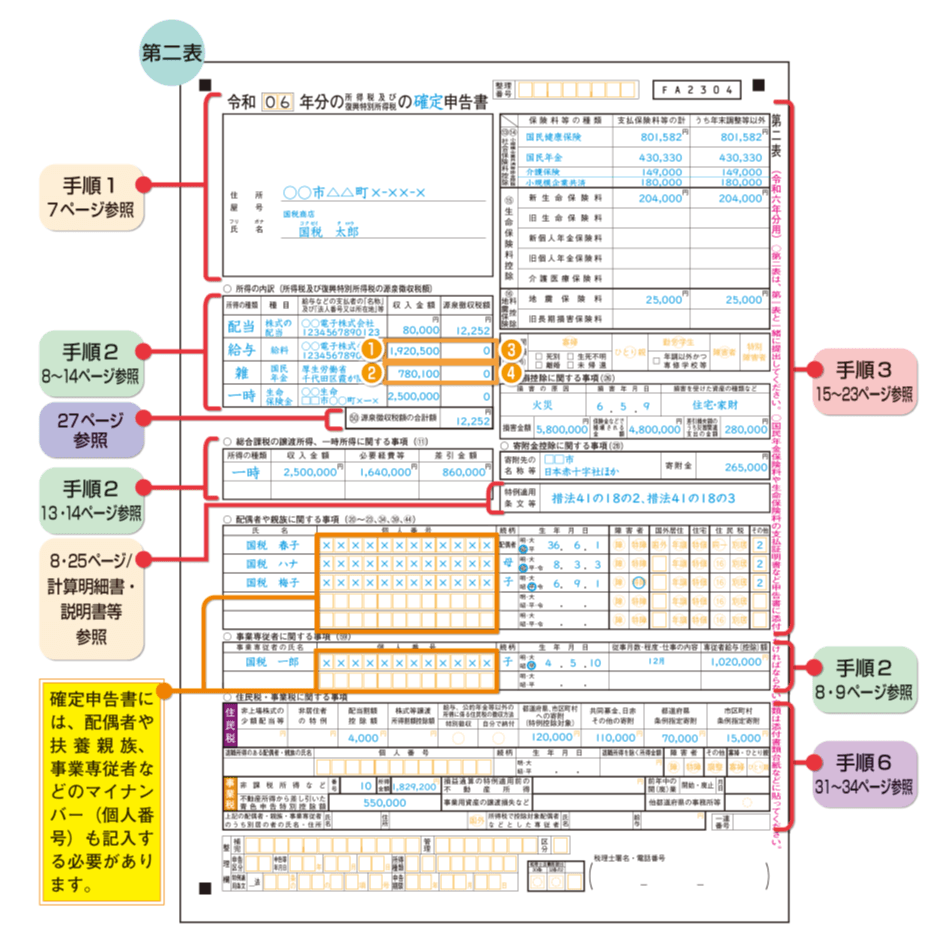

申告書B(第二表)の書き方

申告書B(第二表)は以下のような書類です。

出典:国税庁

源泉徴収票等を参考に、以下の項目を記入していきます。

| 所得の内訳 | ・源泉徴収票の支払金額と源泉徴収額を転記する ・源泉徴収額の合計額を48に記入する |

| 社会保険料控除や生命保険料控除 | ・源泉徴収票の社会保険料等の金額を13に記入する ・生命保険料控除がある場合は15に記入する |

| 住民税 | 住民税の納付方法を自分で納付にする (特別徴収にすると会社にばれやすくなります。) |

作成した確定申告書類の提出方法

必要書類の提出方法は、e-Taxの利用、税務署に持参、郵送の3種類があります。

e-Taxの利用

e-TaxはWEB上で確定申告ができる国税庁の電子申請システムです。自宅で手軽にできるメリットがありますが、以下のような利用条件があります。

- e-Taxの利用登録をしている

- ICカードリーダーやマイナンバーカードを読み取れるスマホがある

- マイナンバーカードを取得している

e-Taxを使う場合は、以下の手順で行います。

- 利用者識別番号の取得

- 電子証明書の取得

- 確定申告書等作成コーナーで入力

- 申告・申請データを送信

- 送信結果を確認

利用者識別番号は、WEBからマイナンバーカードを使ってアカウント登録する方法などで取得できます。

電子証明書を取得するには、マイナンバーカードの読み取りに対応したスマホもしくはICカードリーダーが必要です。

準備が整ったら、パソコンやスマホから国税庁の確定申告書等作成コーナーにアクセスして電子証明書の登録を行います。

確定申告のデータを入力して作成が完了したら、電子署名及び電子証明書を添付しましょう。そして、申告・申請データを送信すれば、手続き完了です。

最後に送信結果を確認しましょう。

上記の条件を満たしていない場合は、以下の2種類の方法で書類を提出します。

税務署に持参

最寄りの税務署に申請書類を持参する方法です。訪問・待機する時間がかかりますが、税務署職員と対面で記入内容を確認できるので、確定申告が初めての方や不安がある方にはおすすめです。ただし、申告期限が近づくと税務署が混雑する場合もあるので、早めに提出するようにしましょう。

必要書類の郵送

訪問の手間を省きたい方は郵送がおすすめです。FX取引の確定申告に慣れてきたら、郵送も良いでしょう。ただし、書類に不備がある場合は送り返されるので、正しく記入しているか確認が大切です。確定申告の書類は信書に該当するため、郵便局の窓口で「確定申告書を郵送したい」と伝えてください。

FXの確定申告に関するQ&A

確定申告を必要とする方や書類の提出方法などを解説していきましたが、まだまだ疑問がある方もいるでしょう。ここからは確定申告に関するよくあるご質問にお答えしていきます。

FXの確定申告をする際に住民税の徴収方法を「特別徴収」にすると、会社にバレる可能性が高いです。特別徴収では、年末調整や確定申告で納めた税額が税務署から市区町村、そして勤務先にも住民税の金額が伝わります。会社の給与以外で住民税が増加していることが会社でわかるため、「副業しているのでは?」と怪しまれる可能性があります。

特に会社で副業が禁止されている場合は、問いただされる可能性があるので注意が必要です。FXを始め、株式投資や不動産投資などは、一般的に「事業」ではなく「投資」に該当するといわれていますが、会社からは良い印象を持たれない可能性があります。確定申告の際に住民税の徴収方法を「普通徴収(自分で納付)」にすれば、住民税の納付書が自宅に届きます。住民税の徴収方法を「普通徴収(自分で納付)」に選択するためには、確定申告書第二表の「住民税・事業税に関する事項」で「自分で納付」にチェックを入れる必要があります。

ただし、一部の自治体では給与所得者の普通徴収を認めていない場合がありますので、事前にお住まいの自治体に確認すると安心です。

FXの利益は確定申告により納税しなければなりません。一方、手元に残る利益が減るだけでなく、手続きに手間と時間がかかるため、「黙っていても税務署にバレないのでは?」と考える方もいるかもしれません。

しかし、FXの利益を確定申告しなかった場合は、税務署にバレます。

なぜなら、FX事業者は顧客の取引情報を税務署に報告しているため、申告漏れがあれば税務署に把握されるからです。

そのため、FXの利益を確定申告していない方は、かなり少ないと考えられます。FXの利益が20万円を超えたら必ず確定申告しましょう。

必要があるのに確定申告を怠った場合は、追徴課税される可能性があります。税務署から指摘されると、最高で本来の税額の20%の無申告加算税と、最大年14.6%の延滞税が上乗せされるため、余計に税金を支払わなければなりません。FXで得た利益をきちんと把握し、必ず期限内に申告しましょう。

課税対象期間となるのは、1月1日から12月31日(※)までです。為替市場の取引時間は曜日や祝日によって異なることがあるので、詳しくはFX事業者に確認しましょう。

※FX事業者によっては、1月1日午前7時〜翌年1月1日午前6時59分59秒までの時間に確定した為替損益およびスワップポイント損益の合計が対象

まずはFXの取引で確定申告が必要か確認しよう

FXの所得が一定の水準を超えると確定申告が必要です。また、損失が出ている場合でも、損失の繰越控除を受けるために確定申告を行うことで、将来の税負担を軽減できるケースがあります。

確定申告は最初は難しく感じるかもしれませんが、一度手順を覚えればスムーズに行えます。この記事を参考に、正しく確定申告を行いましょう。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。