ふるさと納税を利用してみたいと思っても、「確定申告で寄付金控除申請をしなければならないから面倒だ」と感じて、ふるさと納税自体を躊躇してしまう方がいるかもしれません。実は、ふるさと納税の寄附金控除は、確定申告以外にもう1つある「ワンストップ特例制度」を利用して手続きすることができます。

このコラムはワンストップ特例制度を未だご存知ない方のために、この制度の仕組みや申請に必要な書類や申請手順、注意点などについて詳しく解説していきましょう。

ふるさと納税をすでに利用したことがある方にも、これからやってみようと検討している方にもおすすめなのが、セゾンカード会員向けのポータルサイト「セゾンのふるさと納税」です。

ふるさと納税の「ワンストップ特例制度」って何?

ふるさと納税のワンストップ特例制度とは、主に会社員などの給与所得者が確定申告を行うことなく寄付金の控除申請ができる制度です。一般的に、企業にお勤めの給与所得者は企業で年末調整が行われるため、確定申告をする必要がありません。ここで何も申請しなければ、せっかくふるさと納税をしても、寄付金控除はされません。

控除を受けたい場合はご自身で確定申告をしなければなりませんでしたが、普段から確定申告をしたことがない方にとって、必要書類の準備や提出などの一連の手続きは、面倒な作業です。

そのような手間のかかる手続きを回避するため、平成27年から新たな試みとしてワンストップ特例制度が導入され、誰でも気軽に寄附金控除を申請することができるようになりました。

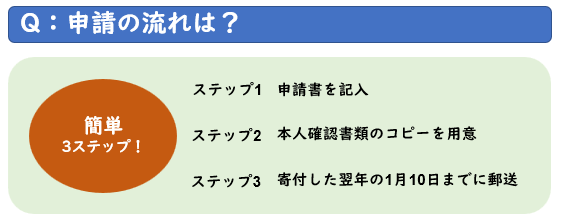

ワンストップ特例制度の申請は以下の流れです。

ワンストップ特例制度の流れ

1.寄付をした自治体に申請書を提出

2.申請書を受け取った自治体が、寄付者在住地にある自治体に連絡

3.翌年度の住民税から控除

ワンストップ特例制度を申請した場合、確定申告とは異なり全額、翌年度分の住民税から控除されます。ふるさと納税ワンストップ特例の適用を受ける方は、所得税からの控除は発生せず、ふるさと納税を行った翌年の6月以降に支払う住民税の減額という形で控除が行われます。

ワンストップ特例制度を申請するための条件は?

ワンストップ特例制度はふるさと納税の寄付金を支払った方なら、誰でも申請できるわけではありません。この制度を受けるためには、以下の条件を満たす必要があります。

ワンストップ特例制度利用条件

・ふるさと納税の寄附金控除以外に確定申告をする必要がない場合

・1年間でお申し込みをしたふるさと納税の寄付先の自治体が5つ以下の場合

会社員などの給与所得者であっても、2,000万円を超える年収の方や医療費控除を受けたい場合などは確定申告をする必要がありますが、確定申告をした方はワンストップ特例制度の対象にはなりません。

つまりふるさと納税の寄附金控除以外に申請する必要がない方が、ワンストップ特例制度を利用できます。

また、寄付金を申し込んだ自治体が5つ以上の場合もワンストップ特例制度の対象外となります。

ワンストップ特例制度の申請に必要なものって何?

ワンストップ特例制度の申請に必要なものは、主に3つです。事前に必要なものを把握しておくと申請の手続きはよりスムーズに完了するでしょう。では制度の申請に必要なものとは何か、説明いたします。

申請用紙

ワンストップ特例制度の申請は、専用の申請用紙に必要事項を記入して提出する必要があります。

申請用紙は、寄付の申し込みをする際にワンストップ特例制度申込書申請の項目の『希望する』をチェックして各自治体から郵送してもらうほか、ふるさと納税の寄付者と全国の各自治体を結ぶ専用WEBサイト「セゾンのふるさと納税」でもダウンロードすることができます。

申請に必要な必要事項さえ記入できるフォーマットであれば、各自治体やセゾンのふるさと納税が用意したもの以外でもかまいません。

本人確認書類の写し

申請書以外に用意するものは、寄付者本人であることを証明するための本人確認書類の写しです。本人確認として認められているのは、以下のとおりです。

本人確認書類

・マイナンバーカード

・運転免許証 ・パスポート

・通知カード

・住民票

・健康保険証

・年金手帳

・その他、提出先の自治体が認める公的な書類

自治体によっては、紹介した書類以外のものも本人確認書類として認められているケースもあるので、どのような書類が通用するか知りたい方は自治体のWEBサイトで確認するか、問い合わせてみましょう。

ただし、上記の本人確認書類の写しは、以下の3通りのいずれかの組み合わせで提出する必要があります。

| パターンその1 マイナンバーカードの表、裏の写し パターンその2 「通知カードか住民票(個人番号記入)」+「運転免許証かパスポート」 パターンその3 「通知カードか住民票(個人番号記入)」+「健康保険証、年金手帳、身元確認ができる書類2点以上」 |

詳しくは「セゾンのふるさと納税」のWEBサイトでも紹介しています。

封筒・切手が必要な場合がある

ワンストップ特例制度の申請先である自治体には郵送で書類を提出します。そのため、書類を入れる封筒と切手も用意する必要があります。なお、多くの自治体では返信用封筒が同封されており、郵便料は受取人払いとなっていることが多いようです。

ワンストップ特例制度の申請はどんな手順?

ワンストップ特例制度の申請は確定申告に比べるとそれほどの手間はかかりません。しかし間違った手続きでは寄付金控除が認められないので、正しい手順をしっかりと覚えておく必要があります。

では、ワンストップ特例制度の申請はどのように行うのか、以下より手順を紹介しましょう。

必要書類を準備

先ほど説明した必要書類は、ワンストップ特例制度の申請をするために必須となっているので、忘れないように用意しましょう。

また、健康保険証の写しを利用する場合、記載されている以下の情報を隠してからコピーする必要があります。それは、健康保険法の改正により、被保険者記号・番号が個人単位化されたことに伴い、プライバシー保護の観点からです。健康保険に関連する事柄以外において提出する際は、保険者番号及び被保険者等記号・番号等のマスキングが必要とされています。

申請用紙に必要事項を記入

WEBサイト上でダウンロードできる申請用紙には、以下のような記入項目があります。

ダウンロードできる申請用紙

・記入した年月日および提出先の自治体の市町村長、県知事の氏名

・記入者(寄付者)の氏名、性別、生年月日

・マイナンバーの番号

・連絡先(電話番号)

・寄付をした日付および寄付金額

・「確定申告をしていない」という項目にチェックを入れる

・「寄付者が寄付をした自治体が5つ以内である」という項目にチェックを入れる

日付や寄付金額やマイナンバーなど、正しく記入しましょう。

期限までに自治体宛に郵送

申請のために必要な書類を揃えたら、封筒に入れてふるさと納税の寄付先の自治体に郵送しましょう。郵送の際に忘れてはいけないことは、ワンストップ特例制度の申請には期限があることです。

期限は、ふるさと納税の寄付をした翌年の1月10日(必着)となっています。期限が過ぎてから申請をしても寄附金控除は認められませんのでご注意ください。期限内に必要書類の準備、作成をして郵送するようにしましょう。

ワンストップ特例制度の注意点って何?

ワンストップ特例制度を申請する際、いくつかの注意点があります。この注意点をしっかりと把握していれば、ふるさと納税で支払った寄付金の控除申請は問題なく完了するでしょう。

ではワンストップ特例制度における注意点を確認していきましょう。

寄付をした数だけ申請が必要、寄付数は5つ以内

ワンストップ特例制度の申請が可能なのは、寄付金を支払った自治体の数が「5つ以内」の場合であるということも気を付けなければなりません。ワンストップ特例制度の申請は、一度に行えるものではなく、寄付をした自治体1つひとつへ申請手続きが必要です。

地方自治体の返礼品が目当てで、ふるさと納税を何回も行っている方もいるかもしれません。しかし、そのような方で寄付金を支払った自治体の数が5つ以上だった場合、ワンストップ特例制度の申請条件の対象外となります。なお同じ自治体に2回以上された場合でも、寄付先の自治体は、1つとカウントされます。

なお、確定申告での申請の場合は、ふるさと納税をした自治体の数に制限はないので、5つ以上の納税をした場合は、確定申告をすれば良いでしょう。

住所などの変更がある場合は、届けが必要

例えば引っ越しをして住所に変更がある、結婚して姓が変わるなど、郵送した申請書が自治体に届いた時点で記入した内容に変更があった場合、ワンストップ特例制度の申請が却下される場合があります。

そのため各自治体に申請をする前に、お住まいの居住地への住所変更・改名などの手続きは済ませておくことが必要です。申請書を郵送したあとに変更があった場合は、ワンストップ特例制度の申請期限である翌年1月10日までに申請した自治体に「申請事項変更届出書」を提出しましょう。

これらの手続きをしっかりと行わないと、ワンストップ特例制度の申請は認められず控除されないことになります。

確定申告をした場合は無効

確定申告は、主に企業に所属していない自営業の方や個人事業主が行うものであり、年末調整が行われる会社員や公務員の方では一度も確定申告をしたことがないということも多いと思います。

しかし、会社員であっても確定申告をするケースがあります。副業で収入を得たり、給与が2,000万円を超えていたり、医療費控除の申請をするという場合です。これらの理由で確定申告を済ませてしまった場合、ワンストップ特例制度の申請をしたとしても無効となります。

そのため、寄付金控除をしたい場合は、確定申告で手続きをしなくてはいけません。

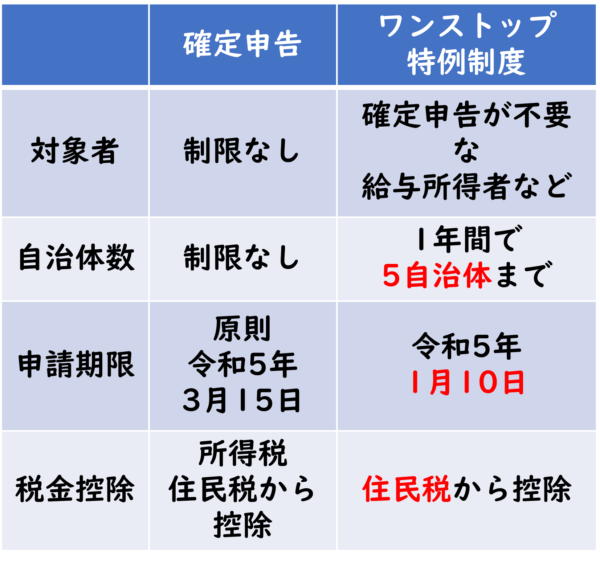

ワンストップ特例制度と確定申告の違いは?

先述したとおり、ふるさと納税の寄附金控除を行う方法は、ワンストップ特例制度と確定申告の2種類があります。この2つの申請方法にはどのような違いがあるのか、以下の表にまとめてみました。

上記の表をみてわかるとおり控除対象となるのは、確定申告の場合、住民税に加えて所得税も対象となっているので、それだけみると確定申告がお得ではないかと思う方も多いでしょう。

しかし、同じ金額の寄付金で申請した場合、ワンストップ特例制度でも確定申告でも、どちらも控除額の合計にそれほどの違いはないようです。

申請できる自治体の数に制限がない、申請期限に余裕があるなど確定申告には良い点もありますが、ワンストップ特例制度に比べると手続きに手間がかかるといわれています。どちらのメリットがご自身に適しているか、よく考慮して申請方法を選びましょう。

おわりに

ふるさと納税の寄付金控除の申請は、やり方がわからないからやっていないという方もいるでしょう。あるいは、確定申告を今までしたことがないから手続きが複雑そうだと思い込んでいる方もいるかもしれません。

そのような方には、余計な手間のかからないワンストップ特例制度がおすすめです。

この制度を利用すれば簡単な手続きで手間がかかることなく、寄付金の控除申請が可能になります。ただし、その申請方法をしっかりと守らないと認められないので、このコラムを参考にして正しく申請をしましょう。

ふるさと納税をすでに利用したことがある方にも、これからやってみようと検討している方にもおすすめなのが、セゾンカード会員向けのポータルサイト「セゾンのふるさと納税」です。