ふるさと納税を始めるときに必ず確認するべきなのは、限度額です。寄付する自治体や欲しい返礼品を選ぶ前に、最初に確認しておきたい部分です。というのも、この限度額によってお得に寄付できる金額が変わってくるので、その金額の範囲内で自治体や返礼品を探す必要があるからです。

ふるさと納税のメリットを最大限に活用できないため、限度額の計算方法をこのコラムでご紹介します。

ふるさと納税で必ず確認するべき限度額とは

もし限度額を超える寄付をした場合、自己負担額が2,000円よりも多くなり、せっかくのふるさと納税のメリットを最大限に活用できません。

例えば、限度額が5万円なのに8万円分寄付したとすると、自己負担は、3.2万円となり、2,000円を大きくオーバーします。このような事態を防ぐためにも限度額の確認が必要です。

ではこの限度額は、どのようにして決まるのでしょうか。

実は、この限度額は寄付者の所得によって変わります。例を挙げると、年収400万円の共働き夫婦の場合4.2万円、年収500万円の独身者の場合6.1万円といったように、状況に応じて目安が決まっています。

この限度額の計算方法は少し難しい部分もありますので、「仕組みまでわからなくても良いからあなたにあった限度額を知りたい」という方は、「セゾンのふるさと納税」サイトで限度額のシミュレーションをしてみることをおすすめします。ご自身の状況に合った限度額が自動計算できるのでぜひ一度お試しください。

【セゾンのふるさと納税 寄付額シミュレーター】

※本ページのシミュレーション結果は参考値となります。より正確な金額を知りたい場合は税理士等にご相談ください。

【控除上限額早見表】

*1「共働き」はふるさと納税を行うご本人が配偶者(特別)控除の適用を受けていないケースを指します(配偶者の年間収入が201万円超の場合)

*2「夫婦」はふるさと納税を行う方の配偶者に収入がないケースを指します。

ふるさと納税で控除される税金の計算方法

ここから先は「限度額の計算方法」についてご紹介します。

まず限度額の計算方法を知るために、ふるさと納税で控除される金額の計算方法について説明します。ふるさと納税で控除される税金は、所得税と住民税の2種類です。それでは、なぜふるさと納税をするとこれらの税金が控除されるのか確認していきます。

所得税

まず所得税は累進課税といって、所得が多ければ多いほど税率が高くなる税金です。しかし、所得税は所得のすべてにかかる税金ではありません。所得にかかるさまざまな控除(例えば、基礎控除、社会保険料控除、配偶者控除など)をして、残った金額に対して所得税はかかります。

そしてふるさと納税で寄付した金額は、所得控除の1つである寄付金控除の対象です。そうすると、最終的に支払うべき所得税が軽減されます。これが、ふるさと納税で所得税が控除される流れです。

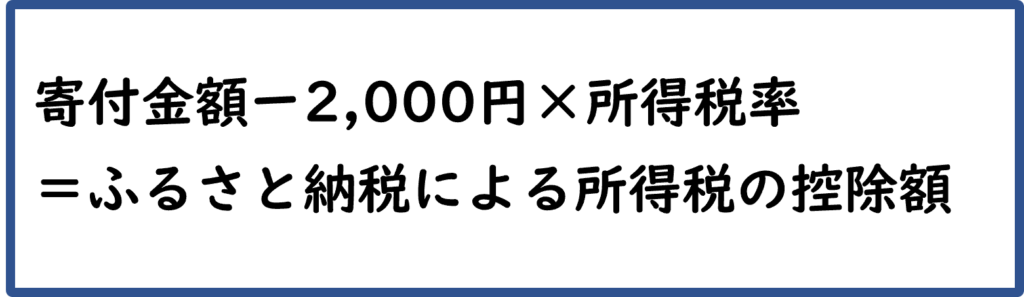

また所得税がどの程度控除されるかは、以下の式を使って計算することができます。

所得税率については、国税庁のWEBサイトをご確認ください。

住民税

次に住民税がどのように安くなるかを説明します。住民税にも種類があり、ふるさと納税で安くなる住民税の種類は「基本分」と「特例分」の2種類です。

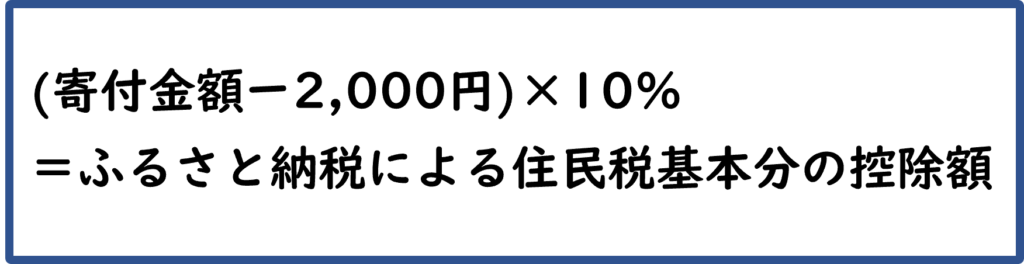

基本分

「基本分」はシンプルです。ふるさと納税の寄付金額から2,000円を差し引いた金額のうち、10%が税額控除されます。式にすると、以下のとおりです。

具体的に、寄付金額が10,000円の場合は、(10,000円-2,000円)×10%=800円が基本分の控除額となります。簡単ですね。

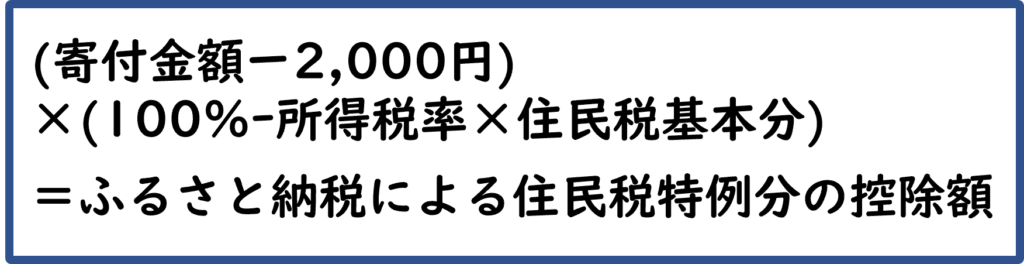

特例分

続いて、「特例分」です。こちらがふるさと納税での控除を考える際の重要なポイントです。住民税の特例分で控除される金額の計算方法は以下のとおりです。

一見複雑そうに見えますが、寄付金額から2,000円を引いた額がそのまま控除されます。ただし寄付金額には限度額があります。限度額がなければ、寄付をすればするほど税金が安くなってしまい、一部の自治体に寄付が偏ってしまうからです。その限度額の内容とは、「特例分で安くなる税金の上限は住民税の所得割の2割」ということです。ここでいう「住民税の所得割」というのは、その方の所得に応じて納める税金が上がる住民税のことで、税率は一律で10%です。

つまり寄付金額が住民税の所得割の2割、すなわち住民税特例分の上限を超えると、自己負担の金額が増えることになり、結果的に損する結果になってしまいます。そのため、このような制限があることを踏まえて寄付金の上限を計算することが重要です。

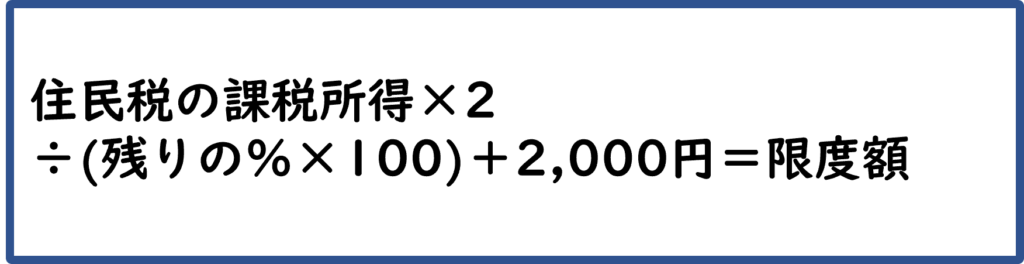

ふるさと納税の限度額の計算方法

控除額の計算方法がわかったので、次にふるさと納税の最適な限度額について見ていきましょう。最適な限度額は以下のような計算式で求めることができます。

上記の式だけをみてもイメージがわきにくいと思いますので、実際に年収300万円(独身)のケースで具体的に限度額について考えてみましょう。

まず「住民税の課税所得」ですが、こちらは「給与所得控除後の金額」から「社会保険料控除」「基礎控除」を差し引くことで算出できます。※「給与所得控除後の金額」と「社会保険料控除」については源泉徴収票に記載がありますので、ご確認ください。

「基礎控除」については、国税庁のWEBサイトで確認ができます。

今回の年収300万円の場合は、43万円となります。「給与所得控除」は国税庁の下記WEBサイトで計算した場合、98万円となります。

そして社会保険料控除が、45.9万円。住民税の基礎控除は、43万円。そして、「残りの%」というのは、(100%-所得税率-住民税の基本分10%)のことを意味します。

これらをもとに課税所得を計算すると、300万円-(98万円+45.9万円+43万円)=113.1万円となります。今回の場合、課税所得に対する税率は5%なので、これをもとに、先ほどの上限金額の式に当てはめていきます。

(課税所得に対する税率については国税庁の下記WEBサイトを参考)

そうすると、「113.1万円×2÷85+2,000円=約2.8万円」となります。(1,000円未満を切り捨てした場合)

もし仮に2.8万円分ふるさと納税したとすると、自己負担分の2,000円を差し引いた2.6万円が所得税、住民税の控除対象となります。

限度額が変わる特殊なケース①~給与以外の所得がある場合~

さて、これまでは給与所得がある方がふるさと納税をする場合の限度額についての説明でしたが、ここからは限度額が変わる特殊なケースについてご紹介していきます。

まず1つめが、給与以外の所得がある場合です。所得税の対象になる所得には、給与所得だけでなく、事業所得や不動産所得などがあります。そういった所得が発生している場合は、そのぶん税金も多くなります。そのため、寄付の限度額も増えることになります。

反対に、もし事業所得や不動産所得が損失となっている場合はどうなるでしょうか。この場合、給与所得と合算することで、合計の所得が減少することになります。ひいては、税金もその分少なくなるため、寄付の限度額も減少することになります。

このような給与以外の所得があるケースについても、さまざまなポータルサイトで限度額のシミュレーションができますので、まずはシミュレーションで限度額を確認してみましょう。

限度額が変わる特殊なケース②~譲渡所得がある場合~

譲渡所得がある場合、ふるさと納税の寄付金の限度額は変わります。例えば、分かりやすいものでいえば「不動産の売却」時に得た利益が譲渡所得に当たります。譲渡所得は所得税のなかでも、給与所得や事業所得、不動産所得などとは異なり「分離課税」という他の所得とは分けて税金が計算される所得です。

例えば、税率も所有期間5年未満で売却した場合、5年以上で売却した場合とで、以下のように変わります。

- 5年未満不動産の売却益(短期譲渡所得):所得税率30%、住民税率9%

- 5年を超える不動産の売却益(長期譲渡所得):所得税率15%、住民税率5%

このように譲渡所得がある場合は、住民税の所得割も増えることになるため、寄付の限度額も増えます。

※なお、本説明はあくまで、不動産の譲渡に関連する特例等については一切考慮しておらず一般的な解説をしております。詳細の確認については、専門家である税理士等あるいは所轄の税務署にご相談ください。

通常の3倍の永久不滅ポイントが貯まるセゾンのふるさと納税がおすすめ

ふるさと納税を始めるときに限度額をチェックすることの重要性、限度額の計算方法についてご紹介しました。上手く活用すればたくさんメリットがあるふるさと納税ですが、この限度額を無視してしまうと自己負担が大きくなってしまいますので、くれぐれもご注意ください。

ふるさと納税をすでに利用したことがある方にも、これからやってみようと検討している方にもおすすめなのが、セゾンカード会員向けのポータルサイト「セゾンのふるさと納税」です。このWEBサイト経由でふるさと納税を利用すると、通常の3倍の永久不滅ポイントが貯まります。登録や決済も簡単に行えるので、ぜひご利用ください。