「老齢基礎年金と老齢厚生年金は、通常65歳から受給できます。しかし、受給開始年齢を66歳から75歳までに繰り下げることで、その分増額した年金を受け取ることが可能だ」と、牧野FP事務所の牧野寿和CFPは言います。さらに今年4月1日からは、「5年前みなし繰り下げ制度」も始まります。これらの制度を利用することで、年金受給額はどのように変動するのでしょうか。注意点も踏まえてみていきましょう。

1.年金だけでは厳しい…「老後の資金繰り」の苦悩

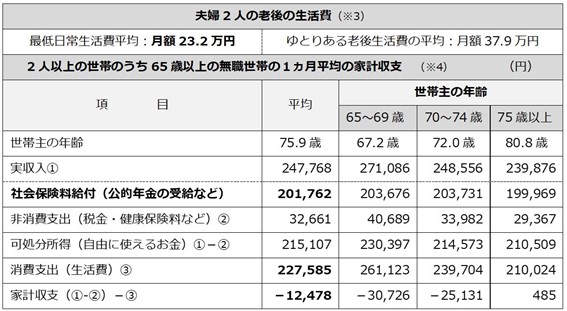

夫婦2人で老後生活をしていくには、毎月22万円以上の生活費が必要です。また収入の多くは年金で、夫婦で月額にして20万円前後の給付を受けています[図表1]。

また、1人あたりの老齢厚生年金の平均受給月額は、老齢基礎年金(国民年金)を含めて約14 万6,000円、老齢基礎年金(国民年金)のみでは約5万6,000円です(厚生労働省年金局「令和4年度厚生年金保険・国民年金事業の概況令和3年度末現在」より)。

[図表1]は平均値のため、すべての家庭の家計収支が赤字になるわけではありません。しかし、無対策では老後の資金繰りが厳しいことは目に見えています。早いうちに対策を講じておくことが大切です。主な対策としては、以下の3つが挙げられます。

<老後の家計対策>

- 退職年齢を遅らせたり、退職後に起業したりして、収入や所得を増やす

- 老後の生活資金を長期的に貯めて、年金の収入の不足分を補う

- 現役時代から、老後の生活と同じくらいまで家計支出を減らす生活をする

加えて、年金の受給額を増やす検討をしても良いでしょう。

2.「繰り下げ受給制度」と「5年前みなし繰り下げ制度」

ここでは、「年金の繰り下げ受給制度」と今年(令和5年)4月から導入される「5年前みなし繰り下げ制度」の概要を見みていきます。

この2つの制度は、ともに65歳から受給できる『「老齢基礎年金(国民年金)」と「老齢厚生年金(厚生年金加入者のみが対象)」(以下「年金」と称する)』において両方、または片方ずつ利用することができます。

2-1.繰り下げ受給制度

年金の繰り下げ受給制度とは、年金を65歳から受給せず、受給開始年齢を66歳以降75歳までのあいだに繰り下げ、その代わりに1ヵ月0.7%ずつ増額した年金を受け取れる制度のことです。増額率の計算方法は以下のようになります。

<増額した受給額「増額率」の計算※>

増額率=0.7%×65歳に達した月から繰り下げ申出月の前月までの月数

ちなみに、繰り下げ受給の手続きをしていない期間のことを「繰り下げ待機期間」といいます。

この繰り下げ待機期間中にまとまったお金が必要になった場合、繰り下げ受給の請求はせず、繰り下げ待機期間分を一括して受給することができます。ただし、この一括受給額は加算なしの“本来の受給額”(65歳から受け取るはずだった金額分)となり、その後も加算はなく通常どおりの年金額が支払われることになります。

また、注意すべきポイントは、年金を受ける権利は、権利が発生してから5年を過ぎると時効により消滅してしまうという点です(国民年金法第102条第1項・厚生年金保険法第92条第1項より)。

例えば、70歳以降75歳までの間に繰り下げ受給の手続きをするつもりだったとします。しかし、なんらかの理由で74歳のときに思い直し、65歳時点からの年金額を一括で受給したくなったとしても、74歳から5年以上前、つまり69歳より前の受給分は、時効により権利が消滅し、受け取ることはできません。

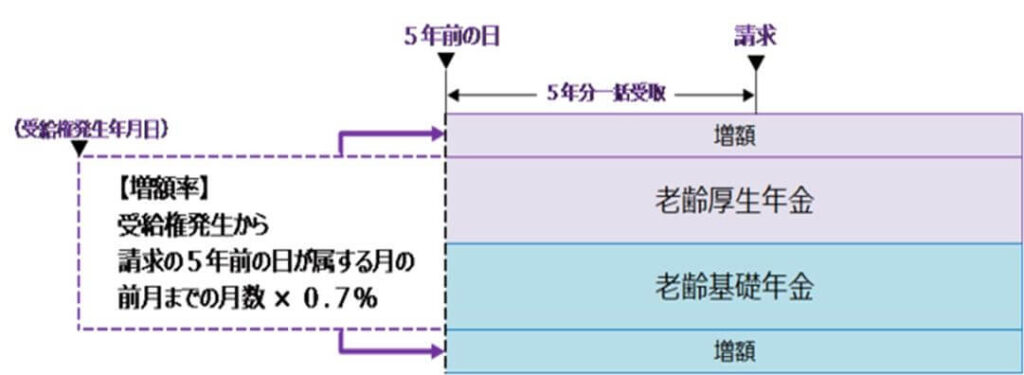

2-2.5年前みなし繰り下げ制度

令和5年4月1日から施行される「5年前みなし繰り下げ制度」は、70歳以降の繰り下げ待機期間中に年金をさかのぼって受給したいとき、請求の5年前に繰り下げ受給の申出があったものとみなして、増額された「年金」を受け取ることができる制度です。

上述の時効で年金の一部が受給できない例を[図表2]にあてはめると、「繰り下げ待機期間」中の74歳に年金を請求したら、5年前の69歳の該当する【増額率】で計算された年金が、5年分一括受取できます。その後は【増額率】で計算した増額された年金を受給できます。

なお、「年金」を一括で受け取るときの詳しい税務については、税務署や税理士にお問い合わせください。

3.実際、いくら増える? 繰り下げ受給シミュレーション

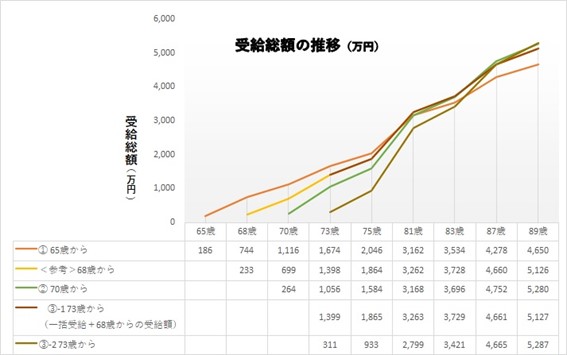

それでは、現在57歳のAさんが、[図表3]の4つのパターンでそれぞれ年金を受給するシミュレーションをしてみましょう。

Aさんは大学卒業後就職した会社に現在も勤め、厚生年金に加入しています。また、同い年で専業主婦の奥さんと生活しています。60歳で定年退職する予定で、退職時の年収は600万円です。

それぞれ、年金の総受給額は[図表4]のように推移します。

4.安易な選択は要注意!注意すべき受給開始のタイミング

[図表3、4]のように、年金の受給を繰り下げれば、受給総額は増加します。しかし、繰り下げしたい場合には、受給する年齢までの生活が成り立つ資産を準備しておくことが重要です。

この資産準備の際には、誰の手も借りず自立した生活ができる「健康寿命」や、いまから何年生きられるかといった「平均余命」を参考にすると良いでしょう。[図表5]は、日本人のおおよその健康寿命と平均寿命、また先述した57歳のAさん夫婦を例にした平均余命を、図表にしたものです。

Aさん夫婦の場合、65歳からともに年金を受給すれば月額23万8,200円(※9)と、[前掲図表1]の平均的な生活を送ることはできるでしょう。しかし統計上、高齢になってから、奥さんが単身で生活をすることも考えられます。

したがって、なにも対策せず、単に年金受給の開始年齢を繰り下げることは危険です。その人らしい充実した老後生活を送るために「健康とのバランス」を考慮し、QOL(Quality of Life:生活の質)を維持できるような年金の受給年齢を選択することが大切です。

——————–

【参考】

※1 (公財)生命保険文化センター「2022(令和4)年度 生活保障に関する調査(速報版)」より

※2 総務省統計局「家計調査年報(家計収支編)2021年平均結果の概要」より

※3 増額率は最大で84%。ただし昭和27年4月1日以前生まれの方は、繰り下げの上限年齢が70歳、増額率は最大で42%。増額率は、66歳以降の繰り下げ受給を希望して手続きをしたときに決まる。たとえば、68歳から繰り上げ受給したいなら、68歳になって繰り下げ受給の手続きをした時点の増額率になる。

※4 「年金の繰り下げ受給」(日本年金機構HP)

※5 年金受給額は、退職時の年収から老齢厚生年金114万2,600円+老齢基礎年金71万9,500円=186万2,100円とした。

※6 73歳で「5年前みなし繰り下げ制度」を利用。受給する年金の増額率は、68歳0ヵ月からとして25.2%。

※7 厚生労働省「令和元年簡易生命表の概況」より

※8 厚生労働省「令和3年簡易生命表」より

※9 奥さんの年金受給額を99万6,300円(月額8万3,025円)と仮定して、Aさんの受給額と合算した。