女性の社会進出をはじめ、さまざまな理由から晩婚化が進むなか、「子どもの教育資金と自分たちの老後資金を両立して準備しなければ、家計破綻も免れない」というケースが増えています。そんなとき、ぜひ頼ってほしい国や自治体の制度があると、FP Office株式会社の石井悠己也氏はいいます。2人の子どもを持つ30代夫婦の事例をもとに、具体的な教育資金の目安や補助金制度の詳しい中身をみていきましょう。

2歳と0歳を育てる30代夫婦…将来、教育費はいくらかかる?

子を持つ家庭の場合、親として「教育資金の確保をどうするか」という問題は避けては通れません。特に30代半ばから40代に差しかかる年代の夫婦にとって、近い将来やってくる大きな支出に頭を悩ませている人も多いのではないでしょうか。

もし30代後半で、かつ子どもが未就学児である場合、自身の老後資金も同時に確保していく必要があります。教育資金と老後資金の両方を同時に築くことは、多くの家庭にとって難しい課題です。

今回は、2人の子どもをもつ30代夫婦を例に、教育資金と老後資金の対策について考えていきます。

Aさん(35歳)は、都内で会社員をしています。現在の年収は約550万円ですが、50代半ば頃に収入のピークをむかえ、年収は約730万円となる見込みです。2歳年下の奥様はパートをしており、年収は100万円ほど。2歳と0歳の2人の子どもがおり、上の子は来年幼稚園に入る予定です。

A家の住まいは、結婚をきっかけにAさんが購入した都内のマンションです。約5,000万円で、35年ローンを組んで購入しました。また、生活費は毎月25万円ほどかかっており、世帯資産は500万円ほどとなっています。

今年、下の子が生まれたことから、A夫妻は2人の子どもを育てるにあたって将来的に教育資金はどれくらい必要になるのか心配になり、筆者のところへ相談に来られました。

高校から私立に通わせたい…試算の結果、「家計破綻危機」が判明

筆者が2人に話を聞くと、現状なかなか貯金ができていない様子。「住宅ローンを払いながら子ども2人を大学まで通わせることは可能か?」という点に不安を感じているようです。

また、教育に対するご意向としては、下記のようになっています。

- 2人とも3歳から幼稚園に入れたい

- 小学校~中学校までは公立、高校から大学にかけては私立に進学させたい

- 贅沢はできないが、塾などの一般的な習い事には通わせたい

- 都内持ち家なので、大学は自宅から通えるところで考えてほしい

教育費の総額

![[図表1]子どもの教育費 出所:FP Office株式会社](https://life.saisoncard.co.jp/wp-content/uploads/2024/01/33d9bc60331efc0f1b5d2340592fb395-1024x638.jpg)

そこで筆者は、夫婦の希望どおりに子供たちを育てると教育費はいくらかかるのか、またその場合家計収支はどのように推移するのか、シミュレーションを行いました。

まずは教育費の総額です。A夫妻の場合、子ども2人で3,500万円ほどかかる見込みです※。

※ 詳細な教育資金の総額については、筆者が以前書いた記事をご参照ください(https://gentosha-go.com/articles/-/47908)。

年度ごとに見ていくと、Aさんが48歳、上の子が15歳~16歳になり私立高校に通いはじめたあたりから、教育費の支出が年間100万円を超えます。さらに、下の子の大学進学時には年間およそ550万円もかかることがわかります。

下の子が大学を卒業する頃には、Aさんは57歳。退職まであと数年しかありません。そのため、子どもの教育資金の確保と夫婦の老後の資金準備を同時に行う必要があるのです。

将来の収支の推移をグラフに表すと、[図表2]のようになります。

![[図表2]将来の収入と支出の推移 出所:FP Office株式会社](https://life.saisoncard.co.jp/wp-content/uploads/2024/01/525030698642266c8976485bc02448e1-1024x698.jpg)

支出の推移をみると、世帯主であるAさんが50歳を過ぎたあたりから教育資金(図中緑色部分)が急増していきますが、同じ頃収入はそこまで増えていません。世帯年収は額面で800万円以上あるものの、下の子が大学に進学する教育資金のピークでは、支出が1,200万を超えています(社保、税金含む)。

![[図表3]年間収支と現預金額 出所:FP Office株式会社](https://life.saisoncard.co.jp/wp-content/uploads/2024/01/6a43aed48b5034d646aafcaa547a65d8-1024x699.jpg)

「年間収支の推移」……赤線が収入と支出の差を表しており、赤線が0を下回ると、収入よりも支出のほうが多いことを示している。

年間収支で見てみると、子どもたちが高校生になるまではさほど問題ないように思えますが、上の子の大学進学以降、支出が収入を上回ります。このままでは52歳で貯蓄が底をつき、「家計破綻状態」となってしまうようです。

子育て家庭を救う、国や自治体の「教育費補助制度」

家計破綻を防ぐためには、早期から教育資金の確保をするために「収入を増やす」もしくは「支出を減らす」必要があります。

とはいえ、昨今の物価上昇の影響で、家計を削ろうにもなかなか難しいのが現状です。また、収入を増やそうと思っても、子どもがまだ小さいA家は、妻がパートを増やしたり、あるいは正社員を目指したりというのもしばらくは難しそうです。

教育資金のめども立たないうちは、さらに自分たちの老後資金の準備にまで気にかける余裕はありません。

実際、A夫妻と同じような状況に陥りそうな家庭も少なくないのではないでしょうか。

そこでぜひ知ってほしいのが、国や自治体の「教育費補助制度」です。ここでは主に、「幼稚園・保育園利用時の補助制度」と「高校進学時の補助制度」の2つを見ていきます※。

※ 各制度の詳細については、筆者が以前執筆した記事をご参照ください(https://gentosha-go.com/articles/-/48630)。

幼児教育・保育の無償化

いわゆる「幼保無償化」の対象となるのは、3~5歳児クラスの幼稚園、保育所、認定こども園等に通う子どもたち。これらの施設の「利用料」が無料となります。とはいえ、すべてが無料というわけではなく、たとえば私立幼稚園のうち私学助成園で利用料が月額2万5,700円を超える場合、超えた部分は保護者の自己負担になります。

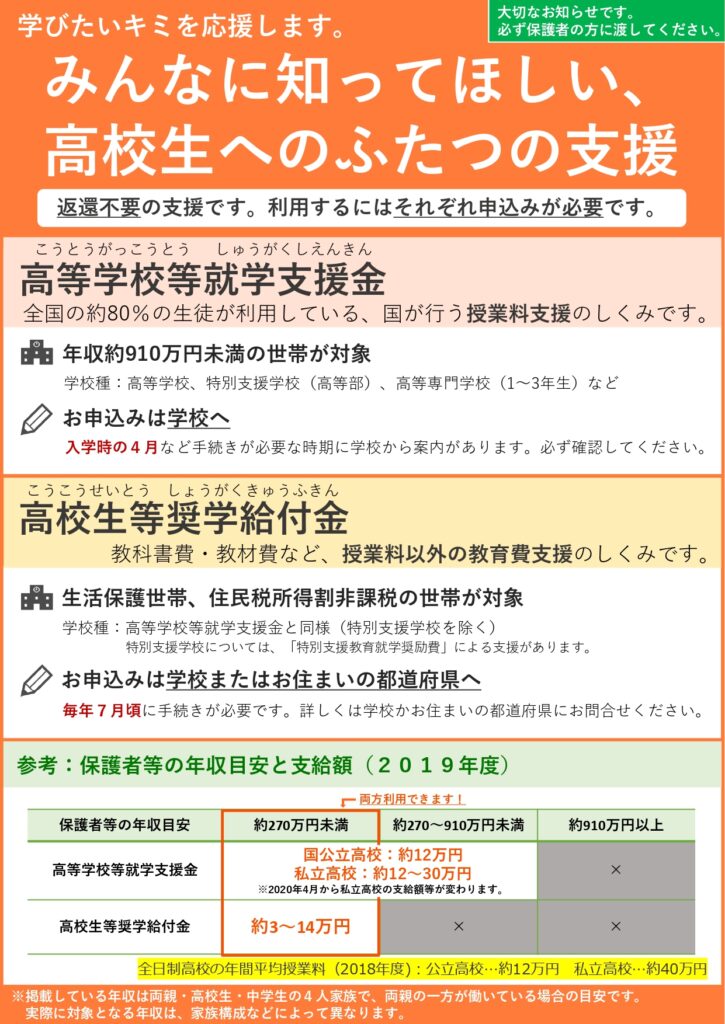

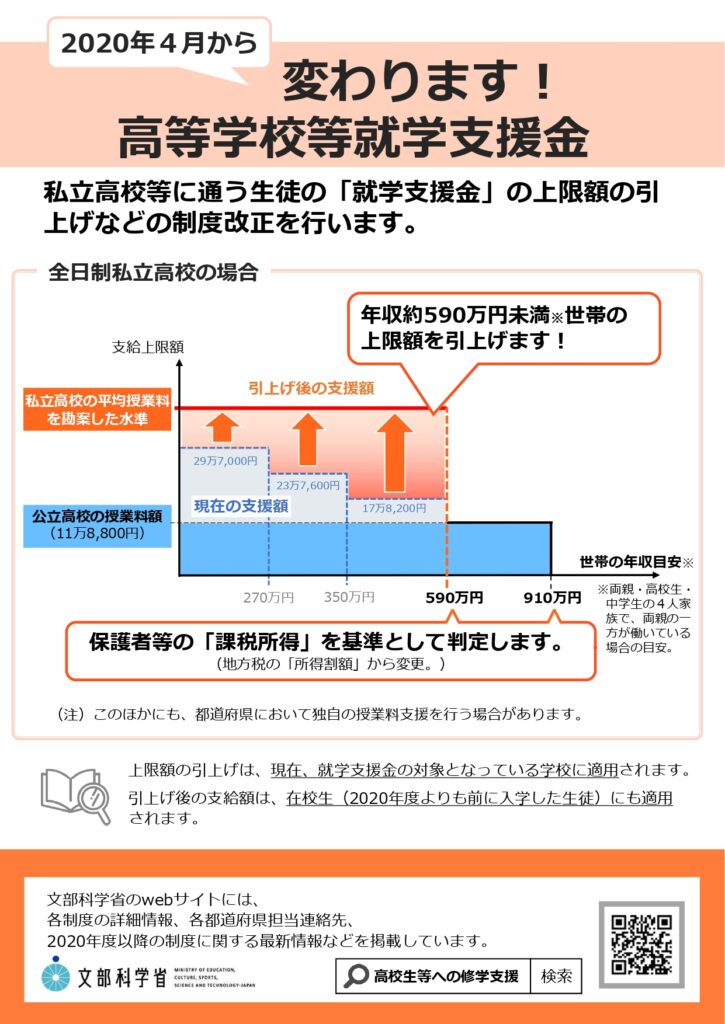

「高等学校等就学支援金」と「高校生等奨学給付金」

「高等学校等就学支援金」はいわゆる“高校無償化”の制度で、年収910万円以下の世帯が対象です。申請は学校へ行い、授業料は学校に直接払われます(個人が受け取ることはできません)。

「高校生等奨学給付金」は、授業料以外の教科書や教材費などの支援をしてくれる制度です。ただし、収入要件が厳しくなっているため注意が必要です。

まとめ

日本には上記のような教育資金の支援をはじめ、数多くの補助金制度が存在します。自身で申請が必要なものも少なくありませんが、知っているのと知らないのとでは、資金準備に大きな差が出てきます。

しかし、これらの補助金制度は、教育資金のすべてを援助してくれるわけではありません。したがって、ご家庭のライフプランに合わせ、早めに資金計画を立てることが重要になってきます。効率的にお金を貯めるためには、ライフプランを明確にし支出を抑えることに加えて資産運用などの知識も今後は必須となるでしょう。

「もっと早く知っていれば……」「もっと早くから手を打っておけば……」と後悔することのないよう、資金計画や情報収集は子どもが小さいうちからはじめることをおすすめします。