改正により2022年4月から老齢年金の繰り下げ受給の上限年齢が70歳から75歳に引き上げられました。では実際に受け取る際には「繰り下げ」と「繰り上げ」のどちらが得なのでしょうか?年収600万円・59歳男性とその妻の受給額を例に挙げ、受け取り開始年齢ごとのシミュレーションとともに、FPの山中伸枝氏が解説します。

1.年金だけじゃ暮らせない…老後の苦しい資金繰り

「3年ぶりに年金額がプラス改定に!」

先日このようなニュースが飛び込んできました。年金額は、毎年経済状況などを鑑みながら厚生労働省が発表します。発表によると年金額は令和4年度と比べると67歳以下の方は、2.2%の引き上げ、68歳以上の方は、1.9%の引き上げとなりました。しかし増額と喜んでばかりはいられません。最近の物価高の影響もあり、老後のお財布事情はかなり厳しいことが実情です。

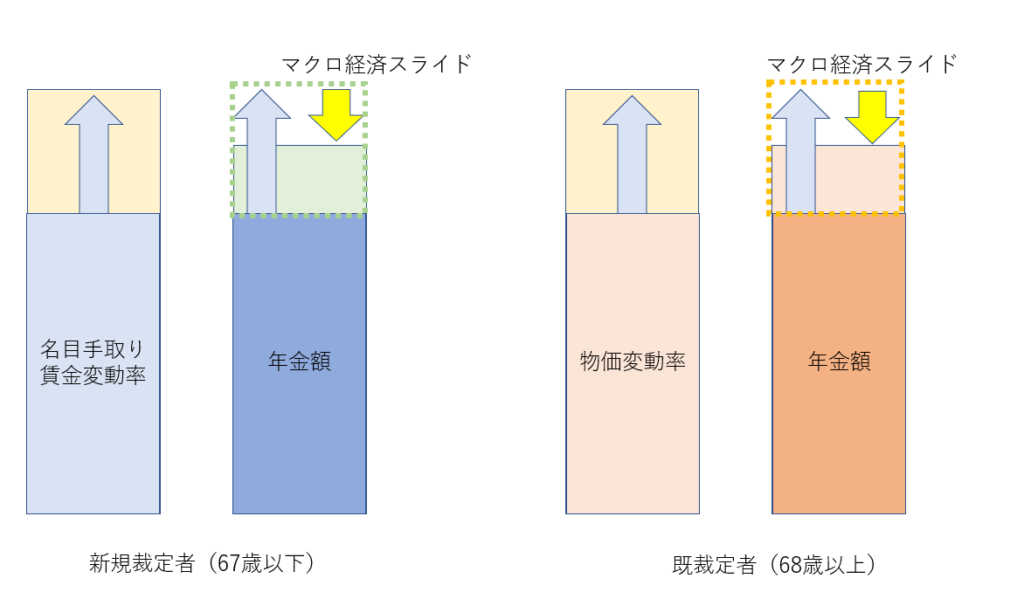

年金額は、物価の変動あるいは現役世代の賃金(名目手取り賃金)の変動に連動します。物価や賃金が上がれば、高齢者の年金額も上がるというのが原則です。

これから年金受給が始まる67歳以下の「新規裁定者」については“賃金の変動”をベースに、68歳以上の「既裁定者」については“物価の変動”をベースに原則改定することが法律で定められています。

令和4年の物価変動率は2.5%でした。また令和元年から3年度の平均賃金変動率は0.3%でしたが、物価上昇を加味した現役世代の使えるお金である「名目手取り賃金変動率」は2.8%でした。

この変動率どおりに年金額が上昇すれば良いのですが、ここからマクロ経済スライドの調整が行われます。少子高齢化社会において年金制度を孫子の代まで維持するための痛みわけとして、年金の上昇を抑制する仕組みです。

出所:筆者作成

マクロ経済スライドは、公的年金被保険者総数の変動率と平均余命の伸び率で計算されます。つまり、働く方の数が増えることと私たちの寿命が延びることとの競争をしているのです。令和元年から3年までの間、働く方の数は増えず、一方余命の伸び率は0.3%と固定されているので、この時点で前述した物価や賃金の上昇を0.3%抑制することになります。

さらに令和4年度の年金改定の際、賃金も物価もマイナスでマクロ経済スライドを発動できなかったので、その分がキャリーオーバー、持ち越されており、結果的に物価あるいは賃金より0.6%下回った数字しか年金額は上昇していません。つまり高齢者が受け取る年金額は若干増えたとはいえ、物価の上昇に追いつかず実質目減り状態といえます。

2.「年金受給額を増やしたい」相談に来た59歳Aさん

「年金だけでは暮らせない、高齢夫婦が日々質素な暮らしをしている」と紹介するテレビ番組を見て、老後がますます不安になったAさんがFP相談にやってきました。Aさんは来年定年を控える会社員です。年収は役職定年により現在は600万円、同い年の専業主婦である妻と27歳の長女、23歳の次女と同居しています。

「なんとか子どもが成人してくれましたが、これまでの教育費や65歳まで続く住宅ローンで貯金は200万円ほどしかありません。会社の退職金は約1,000万円と聞いています。年金もいくらなのかわかりませんし、いまから増やせる方法があるなら知りたいです」

では、Aさんのねんきん定期便から老齢年金額を確認しましょう。老後の暮らしは、平均的な年金額や一般論で語られるケースも多いのですが、個々人の年金額は、働き方や期間、そして収入によって異なるため、毎年お誕生月に届くねんきん定期便で必ず確認するべきです。Aさんは、FP相談の前に家の中を探したそうですが、万が一、見つからない場合は「ねんきんネット」から入手も可能です。「ねんきんネット」とは、ネット上で自身の年金情報を手軽に確認できる日本年金機構によるサービスです。

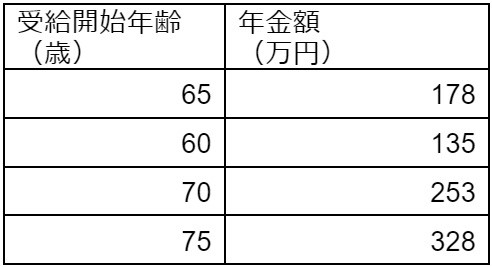

大学を卒業後、就職し、定年まで同じ会社で働くAさんの65歳から受け取れる年金額は、国民年金が78万円、厚生年金が100万円、合計178万円です。この金額は、前述どおり調整されるわけですが、将来を見積もる際には、まずはこの金額をベースに考えます。会社員として勤めた期間が短い妻の年金は、国民年金が78万円、厚生年金が9万円、合計87万円。夫婦併せて265万円ありますから、住宅ローンの返済が終わりさえすれば、なんとか暮らしていけそうな金額のようにも見えます。

しかし、ここから税金や社会保険料が引かれますし、将来の医療や介護、リフォームや余暇のお金までを叶えようとすると、できればもう少し余裕を持ちたいものです。

質問の年金額を増やす方法ですが、2つあります。まずひとつ目が厚生年金に加入し、働いて増やすという方法です。例えば65歳まで継続雇用で働くとしましょう。するとその分65歳から受け取れる年金額が増額します。

月30万円で65歳までの5年間働くと年間約10万円の年金額が増える見込みです。増やせる年金額は、

平均給与額×5.481/1,000×働いた月数

で計算します。

3.「繰り上げ受給」と「繰り下げ受給」それぞれの受取額シミュレーション

Aさんは、再雇用契約を受け入れ65歳までは働く予定です。せっかく働くのにあまり増額後の受取額にインパクトがないと感じたAさんは、もっと年金額を増やす方法はないのかと尋ねられました。年金を増やす2つ目の方法は繰り下げ受給です。

老齢年金は65歳から受け取りが始まります。しかし受け取り方にはオプションがあり、受け取り時期を早める「繰り上げ」と受け取り時期を遅らす「繰り下げ」も含め、自身で自由に選ぶことができます。繰り上げをすると年金額は減額され、繰り下げると年金額は増額されます。これは年金受給を早めたり遅らしたりしても損得が発生しないよう制度として均衡を保つためです。

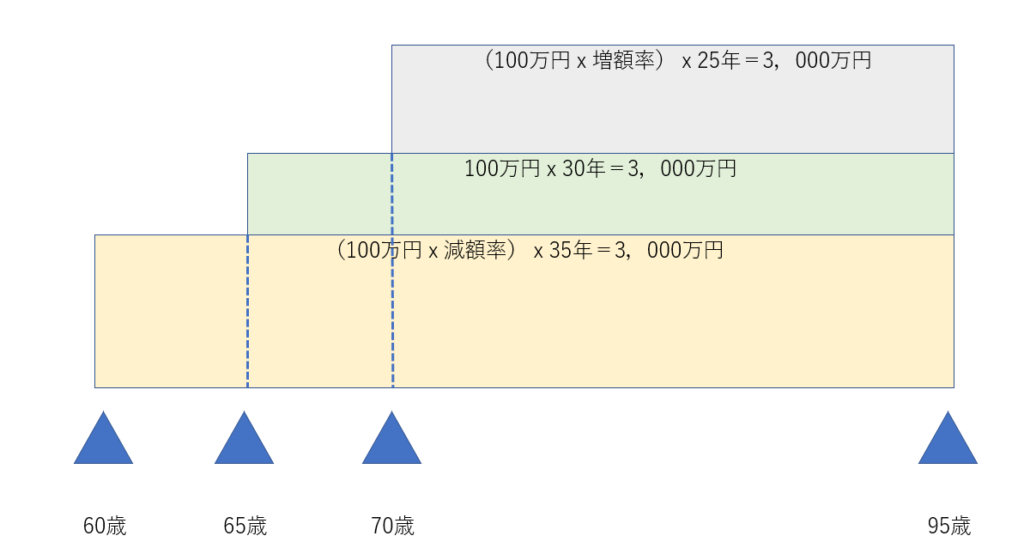

3-1.仮に65歳から受け取る年金を100万円とすると…

長方形の面積は「縦の長さ×横の長さ」で計算します。仮に65歳から受け取る年金を100万円で95歳まで生きると年金の総受給額は3,000万円です。縦が100万円で横が30年の長方形の面積です。

このとき60歳から95歳まで年金を受け取っても総受給額は3,000万円、70歳から受け取っても総受給額は3,000万円になるように、「縦」の長さを国は調整しているのです。従って、早く受け取ると横の長さが伸びるので縦が短くなり、遅く受け取ると横の長さが短くなる分、縦の長さが長くなります。

出所:筆者作成

実際には国民の平均余命など緻密に計算をするのですが、このような計算の結果、繰り上げをすると1ヵ月あたり0.4%減額し、繰り下げをすると1ヵ月あたり0.7%増額します。繰り上げをすると60歳から年金を受け取れますが65歳時点の年金額より24%減額しますし、繰り下げは最長75歳まで可能なので、年金額は84%増えます。

上記ご説明のとおり「制度上」年金はいつから受け取っても、損得がないように設計されています。しかし個々人は、年金の総額が等しくなる年齢で必ず亡くなるわけではありませんから、結果的に受け取り開始時期により総額が異なります。これを巷では「損益分岐点」と表現するのですが、亡くなる日を自分で決めることはできませんので、基本的には老後のキャッシュフローを維持するために年金額はいくらあったら望ましいか、またそれは繰り下げにより実現可能なのかという観点で考えたほうが良いでしょう。

仮に夫婦そろって75歳まで繰り下げると年金額は487.6万円となりますから、前述したマクロ経済スライドの適用を受けてもかなりゆとりある暮らしが維持できそうです。

4.80歳より前に亡くなるのなら、繰り上げがお得

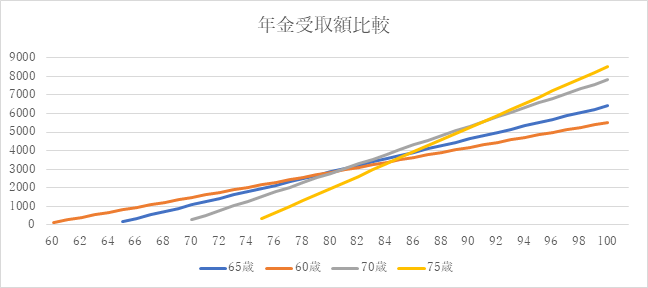

巷では、年金の「損益分岐点」が語られることが多いです。老齢年金は長生き、それも想定以上に長く生きた場合でも必ず終身で保障される「長生き保険」であるにもかかわらず、繰り下げにより年金額が多くなっても早く亡くなったら損だと考える方が少なくないからです。以下が年金の損益表です。今回は奥様の年金は含まずAさんの年金額だけで見てみます。

出所:筆者作成

グラフを見ておわかりいただけるように、60歳から年金を受け取り始めると80歳で65歳から受け取り始めた場合に追いつかれます。70歳から年金を受け取り始めると81歳で65歳からの受け取り総額に追いつきます。なお91歳以上長生きすればダントツ75歳から年金を受け取ると有利です。

出所:筆者作成

Aさんはしばらくグラフを見ながら、こうおっしゃいました「なんか賭けみたいですね」。おっしゃるとおり、年金受給額の損益分岐点は「何歳で亡くなると得なのか」と問うものです。これから長い老後に備えようという話と相反する議論ということになります。

老後の生活設計に重要なのはキャッシュフローです。現役時代の延長線上にあるような65歳を考えるのではなく、後期高齢者となる75歳に視点を向けてみましょう。身体も判断能力もおそらく今より衰えた自分がいるはずです。そのとき、もし年金だけで暮らしていける経済環境が手当できたらずいぶん気持ちが楽になるのではないでしょうか?

出所:筆者作成

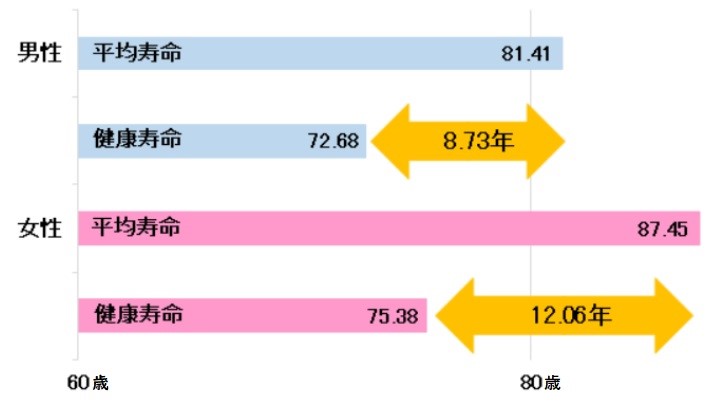

厚生労働省の調査によれば、平均寿命と健康寿命には開きがあるのだと指摘されています。男性だと9年、女性は12年ほど医療や介護にお世話になる時間があることを充分配慮のうえ年金受給開始年齢は決めたいものです。

出所:厚生労働省「第16回健康日本21(第二次)推進専門委員会資料」(令和3年12月)

例えば、繰り下げは、受け取りを「待機」しているという意味なので、あらかじめ国に何歳まで繰り下げをすると申請する必要はありません。受け取りたい時期が来たら、そのとき申請をするというのが基本ルールです。受給開始までの待機期間に合わせて年金額が増額されますので、様子をみながら受給時期を考えるというのも一考です。

また介護には600万円近くかかるというデータもあります(※)。すると退職金はできるだけ手をつけずに、将来に備えるのが賢明でしょう。また年金受給開始年齢もできるだけ遅らすことができるよう、これからの働き方も検討したいところです。

とはいえ、あまりお金のことばかり気にして気持ちが落ち込んでもいけません。せっかく神様からいただいた長寿というプレゼントです、健康で楽しく暮らす工夫をしましょう。

※介護参考データ:リスクに備えるための生活設計 介護にはどれくらいの費用・期間がかかる?