生命保険の見直しをしようとFP事務所を訪ねた田淵夫妻(仮名)。夫の章さんは60歳、妻の綾子さんは56歳で、2人のお子様はすでに成人し独立しています。相談を受けた株式会社アセット・アドバンテージ代表取締役の山中伸枝ファイナンシャルプランナーは、田淵夫妻に「ねんきん定期便」を持参するようお願いしました。そのワケとは、みていきましょう。

1.保険の見直しの際に「ねんきん定期便」が必要なワケ

生命保険は、ライフステージの変化に伴い適宜見直しが必須です。田淵 章さん(仮名・60歳)、綾子さん(仮名・56歳)夫妻も、お子様が独立しご主人の定年が間近に迫ったのをきっかけに「保険を見直したい」とファイナンシャルプランナー(FP)である筆者の事務所を訪れました。筆者のように金融商品の販売を行わないFPのもとには、“保険のセカンドオピニオン”を受けたいと多数のお客様がいらっしゃいます。

「でも、なんで、ねんきん定期便が必要なんですか?」

席に着くなり、章さんが怪訝な顔をしながら口を開きました。「ご相談日には、ねんきん定期便をお持ちください」と筆者があらかじめ伝えていたためです。

たしかに、年金といえば「老齢年金」のことだと思いがちですから、保険の見直しとの関係性がピンと来ないかもしれません。しかし、年金はそもそもが「保険」です。したがって、保険を見直す際にはまず「ねんきん定期便」をチェックすることが重要なのです。

年金が持つ「3つ」の保険機能

年金には、3種類の保険機能があります。まず、1つ目は、“長生き保険”。これは「老齢年金」と呼ばれているものです。「何歳まで生きるかわからない」「生涯お金が足りるかわからない」という不安を、終身年金という形でカバーする機能があります。

2つ目が、“万が一の保険”。これは「遺族年金」と呼ばれているものです。例えば、章さんが亡くなったら妻の綾子さんには遺族年金がおります。これはまさに、国からの生命保険といえます。この金額が十分であれば民間の生命保険は不要ですし、もし不足していればその分だけ民間の生命保険を上乗せして対応できます。

2.田淵夫妻の「遺族年金受給額」は…

3つ目の年金の機能を説明する前に、さっそく田淵夫妻に持参いただいた、ねんきん定期便から遺族年金受給額を試算していきましょう。

出所:田淵様のねんきん定期便をもとに、筆者が必要事項のみ抜粋して作成。

章さんは長年会社員をしてきましたが、定年後は経営コンサルタントとして働く予定だそう。今回はそれを前提に“万が一の保険”の額を計算します。

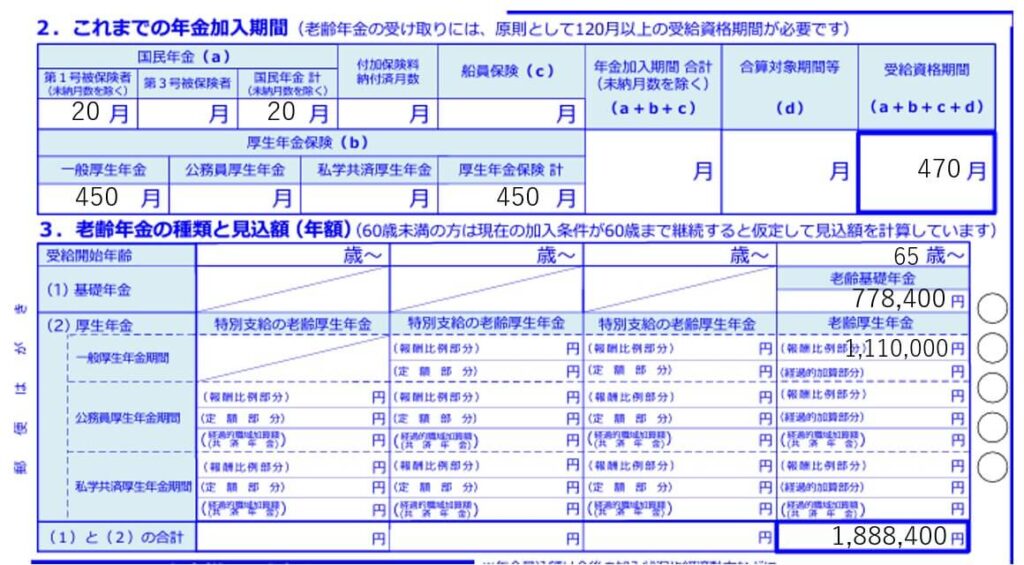

会社勤めで定年退職を予定している方は、まず「受給資格期間」が300ヵ月(25年)を超えていることを確認してください。もしそれ以下であれば、厚生年金から支給される遺族厚生年金が受けられないからです。[図表1]の受給資格期間を見ると章さんは470ヵ月ありますので、綾子さんは遺族厚生年金を受けることができます。

遺族厚生年金の金額は章さんの老齢厚生年金の75%となりますから、約83万円です。さらに、綾子さんが65歳になるまでは「中高齢寡婦加算」が約60万円支給されます。したがって、万が一、夫の章さんが先に亡くなってしまった場合、合計143万円が国から支給されるということがわかりました。

もし田淵夫妻のお子様が18歳以下であればこれに加え「遺族基礎年金」も支給されますが、すでに2人のお子様はどちらも成人されているため、受けることはできません。

奥様が65歳になると、遺族厚生年金は奥様の老齢厚生年金と調整されます。したがって、次は奥様のねんきん定期便を見ていきましょう。

出所:田淵様のねんきん定期便をもとに、筆者が必要事項のみ抜粋して作成。

[図表2]の「老齢厚生年金」を見ると、綾子さんの老齢厚生年金額は9万5,000円であることがわかります。一方先述のように、章さんが死亡した場合の遺族厚生年金受給額は83万円ほど。

綾子さんが65歳になり、調整されたあとの年金は、この9万5,000円の老齢厚生年金と73万5,000円の遺族厚生年金を合わせて83万円となる見込みです。金額は調整前と変わりませんが、内訳が変わっています。遺族年金は非課税ですが、老齢年金は課税対象ですので、額面が同じでも手取りが変わることがあるため注意が必要です。

ここまでで、もしも章さんが亡くなった場合、綾子さんは65歳になるまでは143万円、その後は160万円が国から支給されるということがわかりました。

妻・綾子さんが先に亡くなった場合、夫はいくら受け取れる?

では反対に、先に綾子さんが亡くなった場合、夫の章さんは遺族年金としていくら受け取れるのでしょうか。

綾子さんも過去のお勤め経験から老齢厚生年金があるため、計算上はこの75%が遺族厚生年金となるはずです。しかし、章さんの老齢厚生年金に吸収されるため、実際には遺族年金はまったく受けられません。つまり、妻亡き後、章さんが国から受け取れるのは老齢年金の約188万円のみとなります。

3.「保険の見直し」における注意点

生命保険は通常、遺された家族の生活を維持する目的で加入しますが、「相続税対策」として生命保険を活用することもできます。これは、生命保険金は他の相続財産と切り離され、「500万円×法定相続人の数」で出た金額分は非課税であるためです。

田淵夫妻の場合、それぞれが亡くなった場合の法定相続人の数は「配偶者」と「子ども2人」の3名ですので、500万円×3=1,500万円が生命保険の非課税枠となります。もちろん他の財産の大きさによっても変わってきますが、生命保険を見直す際に相続税対策を考慮に入れるかどうかは、検討すべき項目のひとつです。

章さんは筆者からここまでの話を聞いて、感心したようにこうおっしゃいました。

「今まで保険の相談といえば、保険商品の説明があり、保険料がいくらかといった話が中心だったけど、“ねんきん定期便から遺族年金を計算する”なんて方法は面食らいましたよ。しかし改めて聞くと、生きているあいだも亡くなった場合も保障があるなんて、年金って本当にありがたい制度ですね」。

全員が田淵夫妻のようにはいかない

たしかに年金は非常にありがたい制度ですが、働き方などによって給付額が1人ひとり異なるという点には注意が必要です。

例えば、章さんは会社員生活が長いため奥様に手厚い遺族厚生年金が支給されますが、自営業の方の場合は厚生年金に加入しないため、遺族厚生年金はありません。代わりに「寡婦年金」という制度がありますが、婚姻期間に下限が設けられていたり、受け取ることのできる金額や期間も限定的だったりで、“手厚い”とは言い難いものです。

したがって、老後の暮らしを考える際には、ぜひご自身のねんきん定期便を持参したうえで専門家に相談していただきたいと思います。

4.年金の保険機能、3つ目は…

ここで綾子さんから、FPに質問がありました。「最初に年金の保険機能は3つとおっしゃっていましたが、あと1つは何なのでしょうか?」

うっかりしていましたが、年金の非常に重要な保険機能の3つ目は、「障害年金」です。これも“万が一の保険”といえますが、重い障害を負った際に年金が支払われる仕組みになっています。障害等級が1級であれば約100万円、2級であれば約80万円が支給され、もし厚生年金加入中の障害であれば、ここに障害厚生年金が上乗せされます。

「障害者の方への金銭的サポートは、なんとなく福祉制度が担っていると思っていましたが、年金なんですね」と奥様。筆者は「おっしゃる通りです」と答え、こう続けました。

「年金は、保険料を納めるという義務を負うと同時に、給付を受ける権利を得る『共助の制度』なんです。たまに親が大学生のお子様の年金保険料を支払わずにそのままにしているというケースがありますが、もしその状況でお子様が事故に遭い障害を負っても、保障がまったく出ないということになりかねません。ですから、年金保険料の支払いは忘れずに行わないといけません」

これを聞いた綾子さんはハッとしました。「あっ、そういえば次男が20歳になったのですが、家に年金のお知らせが届いていたかもしれません。あれ、私どうしたかしら?」

焦る奥様に、筆者はこう答えました。

「学生であれば、『学生納付特例』の申請を行い、保険料を後払いにすることもできます。こちらは就職したら保険料を支払う仕組みです。また、お父さん(章さん)が息子さんの保険料を支払ってあげることもできます。この場合、支払った保険料はご主人の社会保険料控除になります。いずれにしろ、この機会に『年金には3つの保険機能がある』ということを息子さんにも教えてあげてください」

病気や死亡時など万が一の備えと思った際、私たちはついついテレビCMなどでなじみのある「民間保険」を考えてしまいます。しかし、まずはすでに“強制加入”している「公的保険」の給付額を確認することを習慣にして見てはいかがでしょうか。