75歳のAさんは、自宅のローンも完済し、悠々自適な“おひとりさま”セカンドライフを楽しんでいます。結婚歴はなく、これまでお金について深く考えたことはありませんでした。しかし、それがアダとなり、ある日自分が深刻な「老後破綻危機」に陥っていることに気づきました。Aさんに解決策はあるのでしょうか。FP Office株式会社の渥美功介FPが解説します。

「悠々自適な年金暮らし」のはずが…ある日届いた「1通のハガキ」

千葉県に住むAさんは、現在75歳。居住用のマンションを所有しており、すでに住宅ローンは完済しています。裕福ではありませんが、1人暮らしで大きな出費もないため、自由気ままに年金暮らしを送ってきました。

このようないわゆる「独居老人」の数は、増加の一途をたどっています。内閣府「令和3年版高齢社会白書」によると、2000年に303万2,000人だった65歳以上の1人暮らし世帯は、2015年には592万8,000人とほとんど倍増。2025年には751万人8,000人を超えると予想されています。

長い間1人で暮らしていると、食事や健康面のみならず、お金の使い方についても周囲から意見されることが少ないもの。Aさんも例に漏れず、お金のことに関しては特に深く考えてきませんでした。入ってきた年金をそのまま使い切る生活を繰り返しています。年金は月額14万円ですが、生命保険会社の個人年金の受け取りもあり、収入としては月17万円ほどありました。

しかし……。75歳の誕生日を迎えた翌月、Aさんの自宅に1通のハガキが届きました。どうやら公共料金の引き落としができなかったようです。

これまでと変わらない生活をしていたはずですが、いったいなにがあったのでしょうか?

頼りにしていた「個人年金」がいつの間にか満了に

驚いたAさんが銀行に行き、預金残高を確認してみると、残高がいつもより少ないことに気づきました。なんと、月額3万円の個人年金の受け取りが満了していたのです。

思い返せば、個人年金の受け取りを65歳から10年間としていたAさん。月日が経つのは早く、あっという間に10年が経過したのでした。

厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」によると、年金受給額の平均は14万3,965円。現役時代、中堅企業の会社員として働いていたAさんもまさに平均額です。

平均といえども、年金暮らしの場合、現役時代より支出を抑えなければ破産してしまいます。しかし、Aさんは個人年金の受け取りがあった分、現職中と大きく変わらぬ出費を続けていたようです。

現役時代も“遊びまくり”…貯蓄は「個人年金」と「退職金」のみ

Aさんは独身だったため、結婚して子どものいる同僚や友人と比べると、自由に使えるお金が多くありました。そのため、週の大半は外食をし、遊びに出かけることも多かったようです。

計画的な貯蓄はせず、“いまを楽しむ”というスタンスで生活してきました。40代に入ってからようやく、「毎月2万円くらいは」と個人年金を開始したものの、貯蓄というと、この個人年金と後述する退職金がすべて。Aさんは75歳のいまになって、「もう少し貯蓄をしていれば」と後悔しています。

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」によると、40代の単身世帯の35.8%が金融資産の保有なしというデータがあります。

なお、ここでいう金融資産とは、「定期性預金・普通預金等の区分にかかわらず、運用のため・または将来に備えて蓄えているもの」を指しているため、現預金で日常的に出し入れするものや、引き落としに備えるものは含まれていません。しかし、実に3人に1人が将来の資金準備ができていないというのが現状です。

このような現状に早いタイミングで気づき、計画的な資産形成を行っていれば、Aさんもこうした事態を防げたかもしれません。

退職金があっても「老後破産」の危機

個人年金満了にともない不安を覚えたAさんですが、60歳の退職時に、1,000万円の退職金を受け取っています。そこから、引っ越しや家電の買い替え、念願の海外旅行に200万円を使いましたが、残りの800万円に関しては「本当に困ったときに使おう」と、生活費とは別の口座に残しておきました。

この貯蓄があることから、今後も生活を変えずにここから毎月3万円を取り崩しても大丈夫だろうと考えているAさんですが、果たして本当に可能なのでしょうか。

現状のAさんの家計の収支は、[図表1]のとおりです。

[図表1]Aさんの家計の収支 出所:筆者作成(単位:円)

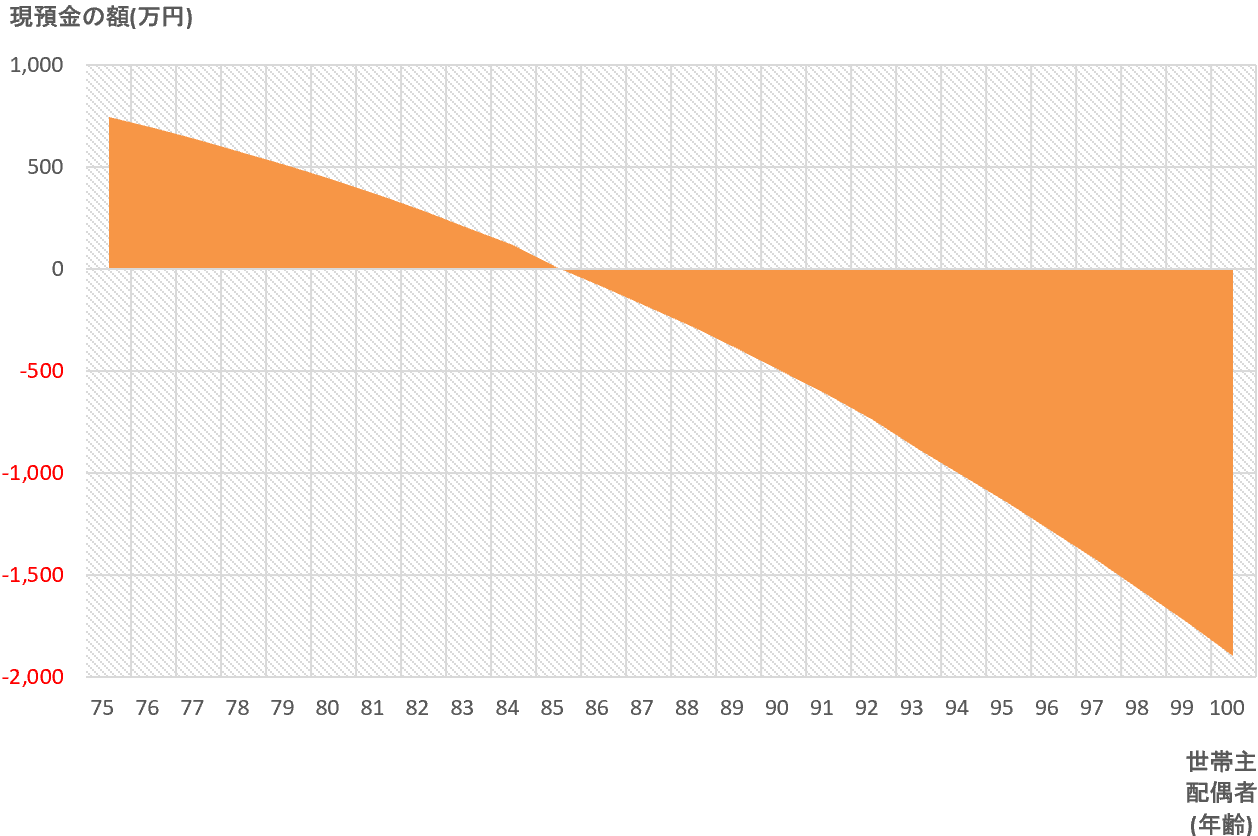

また、個人年金受け取り終了後の収支をシミュレーションしてみると[図表2]のようになります。

[図表2]Aさんの資産推移 出所:筆者作成(単位:万円)

※物価上昇2%、家電買替20万円(8年に1回)、税金・社会保険料16万円として試算。

シミュレーションの結果、毎月3万円を取り崩していくと、資産は85歳で枯渇してしまうことがわかりました。

日本人男性の平均寿命は81.47歳ですから、一見「このままでも良いのでは?」と考えるかもしれません。

しかし、Aさんには今後医療費の出費が想定されます。Aさんの収入ですと医療費は75歳から原則1割負担となりますが、厚生労働省「医療保険に関する基礎資料(令和2年度の医療費等の状況)によると、75歳以上の医療費(1人あたり)は平均で年額7万2,839円かかります。

そのほか、自身に介護が必要となった際の費用など「もしもの出費」を考慮した場合、85歳よりも前に資産が枯渇してしまう可能性は十分に考えられます。生きながらにして「お金が足りない」という事態を避けるには、もしもの出費もふまえて備えておく必要があるでしょう。

75歳からでも間に合う「資産形成方法」はあるのか?

周囲の資金繰りがどうなっているか気になったAさんは、ある日扶養家族をもつ会社の元同僚Bを誘い、思い切って老後のお金まわりについて話を聞きました。

すると、「現職中は収支がギリギリだったけど、子どもが大学を卒業して、住宅ローンも完済したあたりかな。65歳以降で少し余裕ができたから、それから投資をしているよ」と言います。

そういえば数年前に会った際も、「投資信託での運用がかなり順調だ」と言っていたBさん。Aさんは当時、「退職後のいまになって投資なんて、勉強も面倒だしそもそも怪しい」と一切耳を傾けませんでした。

Bさんは、毎月3万円してきた投資が10年で660万円※になり、ゆとりのある老後を送っているそうです。

※ 投資資金360万円、差益約300万円/税金は考慮せず。

計画的に貯蓄をして、資産運用を少しでもやっていれば……。10年前に投資の話を素直に聞いていれば……。Aさんは後悔が止まりません。

資産形成で代表的な「iDeCo」も「つみたてNISA」もAさんには不向き

現在75歳のAさんですが、いまからでも将来の資金準備は可能なのでしょうか?

代表的な老後に向けた資産形成方法といえば「iDeCo(個人型確定拠出年金)」が挙げられますが、加入は65歳未満までという年齢制限があるため、Aさんが始めることはできません。

一方、つみたてNISAは年齢制限がないため、制度上75歳からでも始めることは可能です。

ただし、高齢の場合、長期間運用を続けることは難しいケースも多く、そうなるといざ使いたいときに資産が目減りしているという事態に陥ることがあります。

つみたてNISAのメリットといえば、「運用によって得た利益が20年間非課税となること」です。さらに、2024年からはこの非課税期間が恒久化されるのですが、高齢になればなるほど途中で運用できなくなる可能性が高まります。したがって、AさんがこれからつみたてNISAを始めたとしてもこのメリットを最大限享受できないことが考えられます。

こうなると、「運用で資産を増やす」のではなく「支出を抑える」ことで資産の寿命を延ばすしかありません。Aさんは、日々の食費や電気・ガス、水道代、交遊費の見直しによる収支の改善を固く決意しました。

まとめ…老後資金準備は「早めに」

Aさんのような事態に陥らないために、老後の資金準備は、事前にどんなことをしておけばいいのでしょうか?

たとえば、現在65歳未満であればiDeCoを選択し、強制的に資金を準備する仕組みを検討するといいでしょう。先述のように、2024年から拡充される「つみたてNISA」も有効です。

また、こうした資産運用に加え、公的年金の受給額を増やす方法を検討することも重要です。追納や、繰下げ受給で年金額を増やすという方法もあります。年金の追納の場合、年金の未納による空白期間を埋めることで年金額を増やすことが可能になります。

さらに、繰下げ受給で年金の受給開始時期を遅らせる方法もあります。受け取り開始時期を1年間遅らせることで、8.4%年金額を増額することが可能です。

いずれにせよ、Aさんのような事態に陥らないためには、ご自身のライフプランを見直し、それぞれの制度を理解したうえで最適な方法を見出すことが理想的です。

ご自身だけで考えるのが難しい場合は、ファイナンシャルプランナーをはじめとする「お金の専門家」に意見を聞きながら将来設計をすることをおすすめします。