就職氷河期に大学を卒業し、やっとのことで非正規雇用の職場に入社したTさん。しかし、あることをきっかけに長い間、引きこもりになってしまいました。48歳の現在は、別の会社で非正規雇用として働いているものの、老後の生活に不安を覚えています。牧野FP事務所の牧野CFPは、Tさんに「非正規雇用でも安心して老後を送る方法」として、どのような助言を行ったのでしょうか。みていきましょう。

「就職氷河期」にぶつかったTさん

Tさんが大学生だった90年代は、バブル経済崩壊による不況で「就職氷河期」の真っ只中にありました。Tさんも就活時は約30社に応募したものの、どの会社にも採用されず。結局、そのうちの1社で「1年契約の非正規雇用なら採用する」と連絡のあったA社に入社することにしました。

しかし働き始めてみると、現実は厳しいものでした。同じ新卒にもかかわらず、正規雇用の人とは給与はもちろん、すべての面で待遇が異なっています。なにより、指導役の先輩社員が非正規社員を見下した言動を繰り返し、これに我慢ならなくなったTさんは、入社後1ヵ月も経たないうちにA社を退職してしまいました。

その後、A社での体験がトラウマになったTさんは、再就職先を探す気力も出ず、定年間近の父と専業主婦の母が暮らす実家に引きこもるようになりました。

のちにTさんは当時について、「両親に心配をかけたくないので、自分でなんとかしなくてはと思った。でも、何をどうしたらいいのかわからない……部屋でじっとしていてもA社の先輩社員のことを思い出してしまうし、本当に苦しかった」と振り返ります。

Tさんに訪れた「転機」だったが…

そんなTさんに転機が訪れます。引きこもってから10年ほど経ったころ、母親がテレビを観ていると、成人の引きこもりの自立を支援する民間組織の活動が報じられていたのです。その施設のひとつが自宅近くにあることが分かった母は、Tさんをその施設へ連れ出しました※1。

嫌がりながらもついていくと、そこにはTさんと同じように「就職氷河期」を味わった、同じような境遇の人達が。勇気づけられたTさんは、その施設に通うようになりました。

また、そこの職員に、大学で専攻した専門的な技能を生かす自宅のパソコンでできる仕事を紹介してもらったことで、月に2~3万円ほど稼げるようになりました。

Tさんの作業は「丁寧で正確だ」と評判で、徐々に依頼が増えるにつれて、Tさんは少しずつ自信を取り戻します。そのようななか、よく依頼をくれるC社から「1年契約の非正規で働かないか」と誘われました。Tさんは意を決し、40歳からC社で働き始めました。

TさんがC社で働き始めてから8年が過ぎ、Tさんは48歳になりました。働き口を見つけたTさんですが、給与は手取りで約16万円(額面約20万円)です。

両親は、「Tさんが引きこもりを抜け出せたのは喜ばしいものの、このままではTさんの将来が心配だ」と、知り合いである筆者のFP事務所に親子で訪れました。

無対策では老後「1,600万円以上」不足することに

厚生労働省「令和4年賃金構造基本統計調査の概況※2」によると、45~50歳の正社員・正職員の平均賃金は額面39.55万円に対して、正社員・正職員以外は24万円となっています。正社員・正職員を100とすると、正社員・正職員以外は60.6と、その格差は歴然です。

また現在、Tさんが65歳から受給見込みの年金額は、月額約5万円です。これは、Tさんが引きこもってしまった当初、国民年金保険料を未納している時期があったためです。このままの給与で65歳までC社に勤めた場合は、月約8万円の受給が見込めます。

老後までにいくら必要?Tさんの「資産形成」プラン

筆者は、Tさんからこれまでのことと家計状況について聞き取りを行ったうえで、今後の資産形成について話し合いました。そして、現在の手取り16万円のうち、5万円は生活費として家に入れ、3万円は小遣いとし、残りの8万円は年金生活のために貯蓄の原資とすることに決めました。

そして、Tさんは65歳以降働かないと仮定して、[図表1]を参考に貯蓄の目標額を設定します。

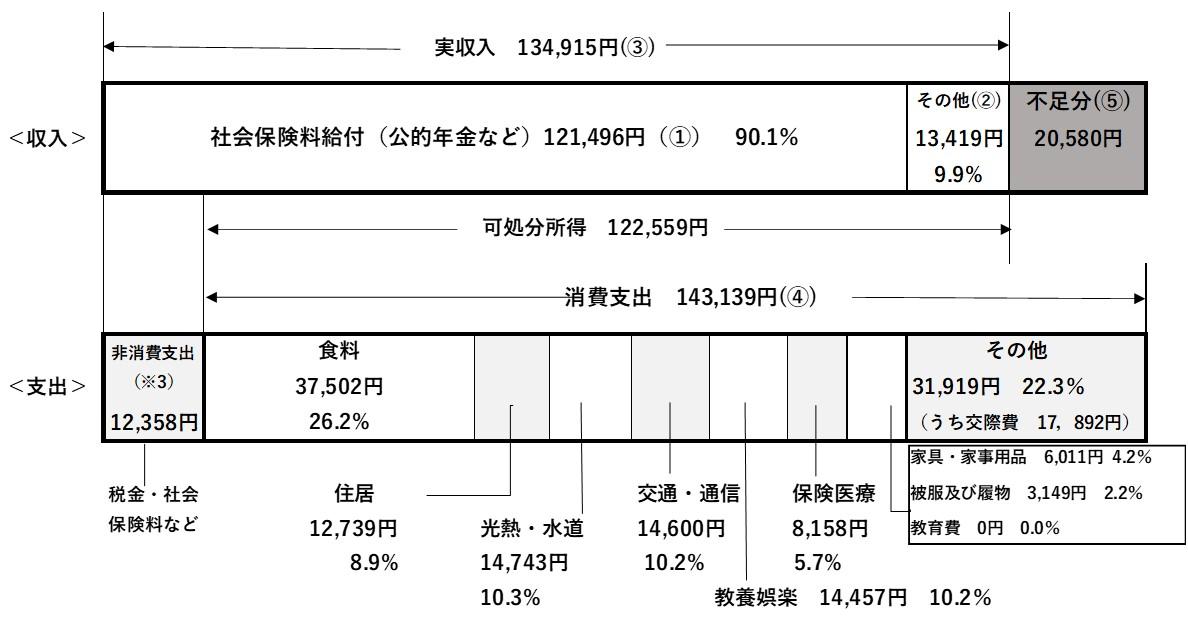

[図表1]65歳以上の単身無職世帯の家計収支

出所:総務省「家計調査年報2022年」をもとに筆者が作成

65歳以上の単身無職世帯の家計収支をみると、実収入は、社会保険料給付(①)+個人年金などのその他(②)で、平均13万4,915円(③)となっています。しかし、消費支出が平均すると月々14万3,139円(④)あるため、そのまま生活すると2万円強不足してしまいます(⑤)。

したがって、この不足分については、貯蓄を取り崩すか、消費支出を減らすなど対策しないかぎり、生活が成り立ちません。

Tさんの場合、実収入は平均より少ない年金収入の8万円のみですから、[図表1]の消費支出と同じように毎月お金を使えば、(⑤)の約2万円+平均との差額5万5,000円で、毎月約7万5,000円不足することになります。

現在48歳のTさんの平均余命※4は34.79年ですので、82歳まで生きると仮定すると、65歳から数えると約18年間あります。したがって、毎月7万5,000円×18年間=1,620万円が、Tさんがこのまま生活すると老後不足する金額、つまり、65歳までに貯めておきたい金額です。

先ほど計算した原資の毎月8万円を、48歳からC社定年の65歳まで17年間積み立てれば、[図表2]で示すように、65歳以降の生活の不足分を準備することができます。

[図表2]Tさんの65歳以降の不足見込額と65歳までの積立額

出所:筆者が作成

「物価上昇」のリスクに注意

順調に積み立てていけば、机上では上記のように老後の生活資金の準備ができる計算です。しかし実際には、消費者物価が上昇していけば、銀行に預金しているだけでは資産価値は目減りしてしまいます。

そこで、確実に資産を増やしていくためには、物価上昇分の収益が期待できる「株式」や「投資信託」といった金融商品で積み立てることも必要になってきます。ただし、運用次第では元本を割るリスクがあるため、運用する際はその金融商品の特徴をよく調べてから始めることが大切です。

現在、元本が保証されている金融商品は、銀行の定期預金など一部の商品にすぎません。

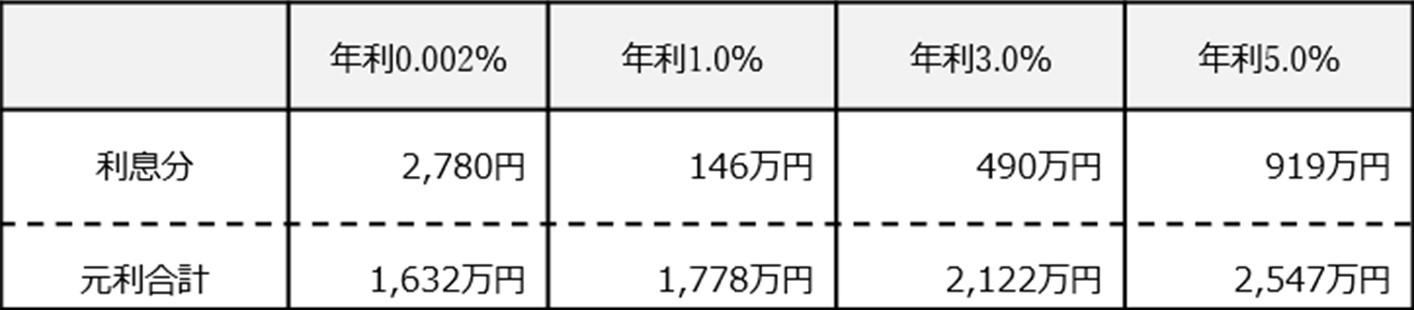

[図表3]毎月8万円を17年間積み立てたときの利息と元利合計額

出所:筆者が作成

また、定期預金で元本を確保しながら金融商品で収益を得るといった、商品を分散して投資する方法も考えられます。

[図表4]毎月4万円ずつ定期預金と金融商品に分散して17年間投資をした場合の利息と元利

出所:筆者が作成

税制優遇制度が適用されている、NISA(少額投資非課税制度)※5やiDeCo(個人型確定拠出年金)※6を利用すれば、非課税の恩恵を受けられます。また、投資資金をクレジットカード決済することで、ポイントの優遇を受けるのもひとつの手です。

投資をスタート…相談を機に前向きになったTさん

Tさんは筆者との面談後、しばらくして近況報告に来てくれました。聞けば、定期預金とNISAを利用した積立投資を始めたそう。

また、Tさんは、C社に勤め始めて5年以上経っていることから「無期転換ルール(注)」で正社員に登用してもらうことも可能です。しかし、「非正規雇用だからこそ、他社からの依頼を受けることができているし、どうしようか迷っている」と、前向きな悩みを話してくれました。

<注釈・参考>

※1 厚生労働省HP「就職氷河期世代の方々への支援について」

現在厚生労働省は、1990年~2000年代に就職活動を行った世代を「就職氷河期」と定義し、「就職氷河期世代支援プログラム」を通して就職氷河期世代を官民で支援している。

※2 厚生労働省「令和4年賃金構造基本統計調査の概況」内「雇用形態別にみた賃金」

※3 非消費支出は通常、年金受給時に天引きされる。

※7 「無期転換ルール」……同一の使用者(企業)と有期労働契約が5年を超えて更新された場合、有期契約労働者(契約社員など)からの申込みにより、期間の定めのない労働契約(無期労働契約)に転換されるルール。有期契約労働者が使用者(企業)にこの申込みをしたら、無期労働契約が成立し、使用者は断ることができない(厚生労働省HPより抜粋)。