「ひとり親」といえば、母子家庭が取り上げられることが多い。しかし、その影に隠れて経済的に厳しい状況に置かれている父子家庭も存在すると株式会社ライフヴィジョン代表取締役のCFP谷藤淳一氏はいいます。本記事では、吉田紘一さん(仮名)の事例とともに父子家庭の実態とその救済措置について解説します。

突然訪れた目に見える物価高

いつものスーパーに行き、いつもと同じ買い物をして、3,000円台半ばだったはずの会計額が気づいたら4,000円台に。最近そんな体験をした方も多いのではないでしょうか。

2023年7月1日から3,500品目以上の食料品などが値上げをしたという報道がネットニュースやTVで流れました。猛暑によりエアコンの使用も増えますが、電気代の明細を見て驚いている方も多いかもしれません。

この物価高の背景には『ロシアのウクライナ侵攻』『急激な円安』という大きく2つの要因があります。ウクライナ侵攻により、穀物やエネルギー資源の供給が滞り、世界中でそれらが争奪戦となり値段が高騰しています。そして食料やエネルギーの多くを輸入に依存する日本では、為替の円安で輸入物価がさらに上昇します。

これまで日本では企業の努力により物の値段は押さえられてきましたが、それが限界を超え、まさに今多くの消費者が物価高を体感しています。物価高はすべての人に影響がありますが、その影響度は経済的なゆとりが少ない世帯ほどより大きくなります。そうしたなか、特に今回の物価高の影響を受ける世帯として、ひとり親世帯があげられます。

少数派・父子家庭の実態

では、『ひとり親世帯』と聞くとどのようなイメージでしょうか。『母子家庭世帯(シングルマザー)』という印象が強い方が多いかと思います。

厚生労働省の令和3年度全国ひとり親世帯等調査結果報告(令和3年11月1日現在)では、ひとり親世帯の数は約130万世帯で、そのうち15万弱、約10%が『父子家庭世帯(シングルファザー)』ということです。ただこの厚生労働省の調査も、平成23年までは『全国母子世帯等調査』という名称で母子家庭世帯の実態把握として行われており、父子家庭世帯にはあまり目が向けられていませんでした。以前は、父子家庭では父親が働けるので困っていないという見方をされていたわけです。

国はその調査結果をもとに、ひとり親世帯に対して様々な支援を行っています。その支援策の4本柱は

- ①子育て・生活支援

- ②就業支援

- ③養育費確保支援

- ④経済的支援

ですが、②~④は収入や家計に関する支援です。つまりひとり親世帯の経済的困窮が大きな問題であるということです。

では、ひとり親世帯における母子家庭、父子家庭それぞれの経済的状況ですが、先ほどの調査結果によると、令和2年のひとり親世帯の母親の平均収入が約236万円、父親の平均収入が約496万円となっています。また、ひとり親世帯の母親、父親の就業状況は、正社員などの正規雇用の割合は母親が48.8%、父親が69.9%となっており、父親のほうが経済的基盤は強いとみられます。

したがって、ひとり親世帯で経済的に困っているのは母子家庭という印象になりますが、実際はそこまで単純に言い切れないところもあるのです。

調査のなかのひとり親の困っていることという質問への回答で最も多かったのは、母子家庭、父子家庭ともに『家計』でした。割合としては母子家庭が49%、父子家庭が38.2%と、父子家庭は平均年収が2倍以上高いにもかかわらず、多くの父子家庭で家計状況が思わしくないという結果になっています。これには特徴もあります。父子家庭がゆえに起こりがちな経済的困窮について、以下で事例をもとにみていきましょう。

父子家庭が経済的困窮を招くワケ

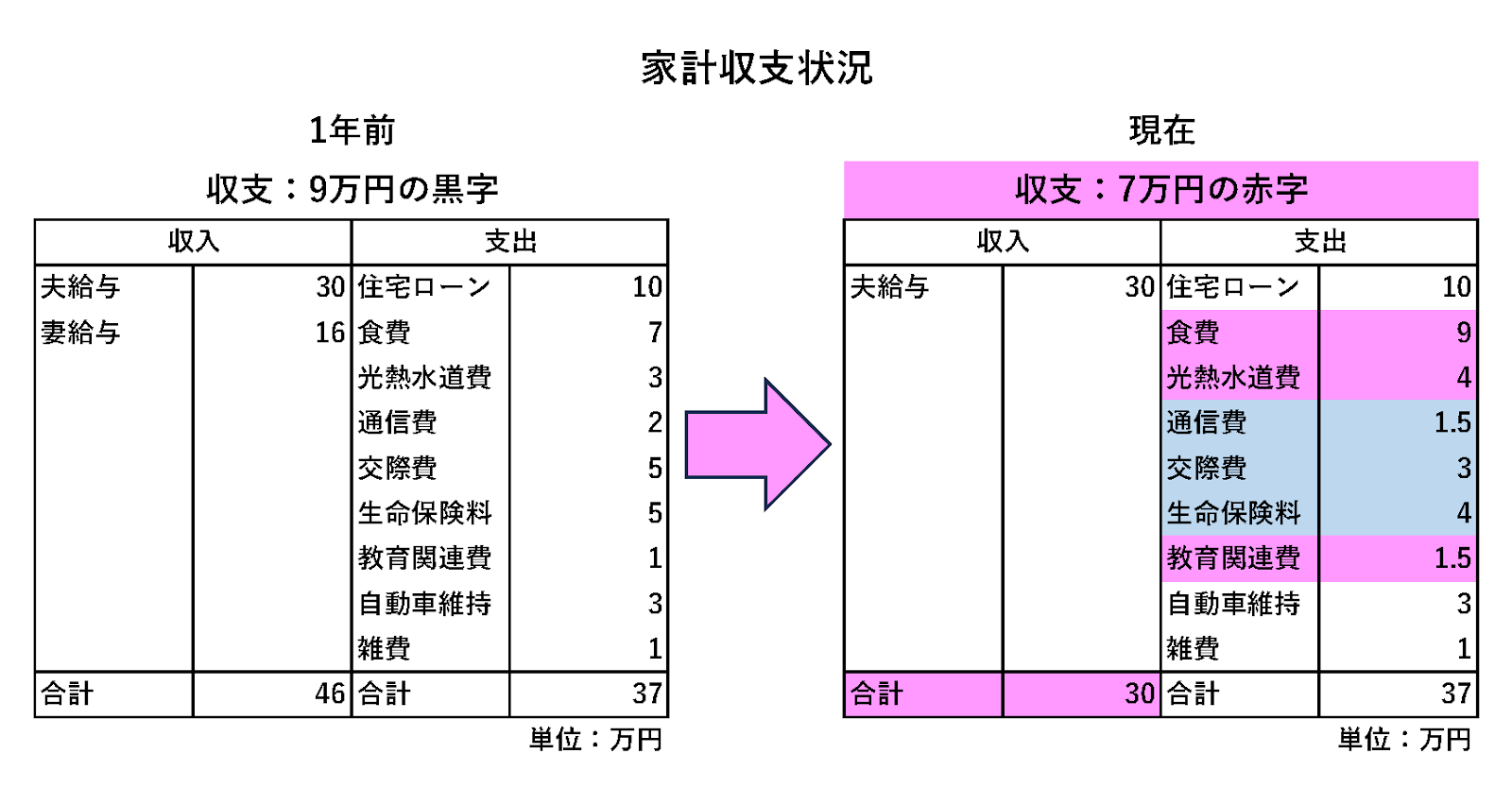

東京都江戸川区在住、52歳でシングルファザーの吉田紘一さん(仮名)ちょうど1年前、4歳年下の妻を病気で亡くし、突然父子家庭世帯となりました。家族は14歳で中学2年生の娘がひとり。妻を亡くし失意のなかから始まった娘との暮らし。ようやく立ち直りつつあったところへ、昨今の物価高。吉田さんは今あらためて「妻さえ生きていれば……」と家計状況に悩みを抱えています。その家計状況は以下のとおりです。

| 【収入と貯蓄残高】 会社員の吉田さんの月収:手取り額30万円 派遣社員の妻の月収:手取り額16万円 貯蓄残高は350万円 |

| 【住宅ローン】 13年前にマンションを購入。 当時妻は働いていないかったため、住宅ローンは吉田さん名義で月の返済額は10万円。 返済は吉田さんが74歳まで。 団体信用生命保険加入。 |

| 【生命保険の加入状況】 子供の誕生を機に、夫婦の生命保険や子供の学資保険などに加入。 月の保険料は合計で5万円(夫4万円、妻1万円)で、加入内容は以下のとおり。 |

| ≪夫の生命保険≫ 終身保険300万円(死亡整理資金用) 定期保険3000万円(遺族の生活費と学費の保障) 学資保険(娘18歳時の満期に220万円) 医療保険 がん保険 |

| ≪妻の生命保険≫ 終身保険200万円 医療保険 がん保険 |

[図表]にあるとおり、妻が亡くなり毎月の家計収入が大幅に減り、毎月9万円の黒字が7万円の赤字の状況となりました。収入とともに支出も変化していますが、食費と水道光熱費が上昇しています。これがまさに物価高の影響です。それから教育関連費は娘が翌年の受験に向けて塾に通う頻度をあげたことで上昇しています。一方、通信費、交際費、生命保険料は妻の分が無くなった分減少しており、結果として家計の支出額は以前と変わらずに、収入だけが減少した形となっています。

正社員で一定の安定収入があるにもかかわらず、経済的に困窮する父子家庭世帯になってしまう原因に『妻の経済的価値の軽視』があります。そのひとつが、夫婦の生命保険です。夫婦で月収が30万円と16万円であったことを考えると、生命保険があまりに吉田さんに偏り過ぎています。もうひとつが妻の家事スキルです。妻生存時には月7万円だった食費が、父子家庭になってから9万円に上昇しています。これは物価高だけではなく、自炊ができず外食などが増えてしまったことも原因です。

利用できる手当てや支援の存在

吉田さんは自動車の処分や親子で料理を学んで自炊を増やすなど、さまざまな家計改善をしましたが、どうしても月3万円程度の赤字は残ってしまいます。吉田さんはすべて自力で何とかしなければいけないと考えているようですが、実は日本には公的な支援がさまざま存在します。まずは国や地方自治体での支援が受けられないかどうか確認することが大切です。

東京都江戸川区在住の吉田さんの場合は『児童育成手当』の受給を受けられる可能性があります。児童育成手当は、東京都内各区市町村が条例を設置し実施している事業です。東京都江戸川区のHPには

児童育成手当とは、離婚・死亡・遺棄などの理由で、父親もしくは母親と生計を同じくしていない父子・母子世帯等の児童の福祉の増進を図るために設けられた手当です。

とあり、一定の所得制限はありますが、正社員で働いているひとり親世帯でも利用しやすい制度といえます。なお、手当の金額は『支給対象児童1人につき月額1万3,500円』となっています(2023年7月17日時点)。

また、直接お金を受け取る支援以外にも、親子の医療費の助成や、転職のための職業訓練に対する給付金の制度など、想像以上に国や地方自治体では支援制度が存在します。それから吉田さんが万が一死亡した場合には、公的年金制度から娘に遺族年金が支払われますし、先ほどあげた医療費の助成があることを考慮すれば、生命保険や医療保険などの見直しも可能かもしれません。

ただ注意点として、これらの支援は原則として申請ベースであるということ、すなわちその制度の情報を知って自分で申請しなければその恩恵を受けられません。厚生労働省の令和3年度全国ひとり親世帯等調査結果報告(令和3年11月1日現在)では、ひとり親世帯の福祉関係の公的制度等の利用状況というものもありますが、市区町村福祉関係窓口の利用に関して『利用したことがない』という回答が、

母子家庭世帯:54.0%(うち知らなかったが8.9%)

父子家庭世帯:68.7%(うち知らなかったが30.4%)

となっています。父子家庭においてはそもそも知らないという割合が多くなっているのです。また、仮に知っていたとしても、父子家庭世帯の場合、母子家庭に比べて少数派という点から、なかなか相談しづらいという気持ちもあるのかもしれません。

吉田さんのように、自力で苦しんでいる父子家庭世帯は少なくないと思います。立て直しにかかる前に、得られる情報を揃えてから対策を考えたほうが、選択肢も広がりますし自分の負担も軽くなることが多いと思います。まずはお住まいの地域の役所の窓口や家計や生命保険相談ができるファイナンシャルプランナーなどに相談してみましょう。