「家計に余裕がないのでいまは貯金できない」といっていると、いつまでたってもお金は貯まりません。お金を貯めるためには「いくつかのコツ」があり、そのコツを実践しているかいないかによって、同じ収入でもお金の貯まり具合には大きな差がうまれます。そこで今回、同じ年収でも差が出る貯蓄の方法について、牧野FP事務所の牧野CFPが事例を交えて解説します。

Aさんのお金を貯めるきっかけは「同期のNさん」

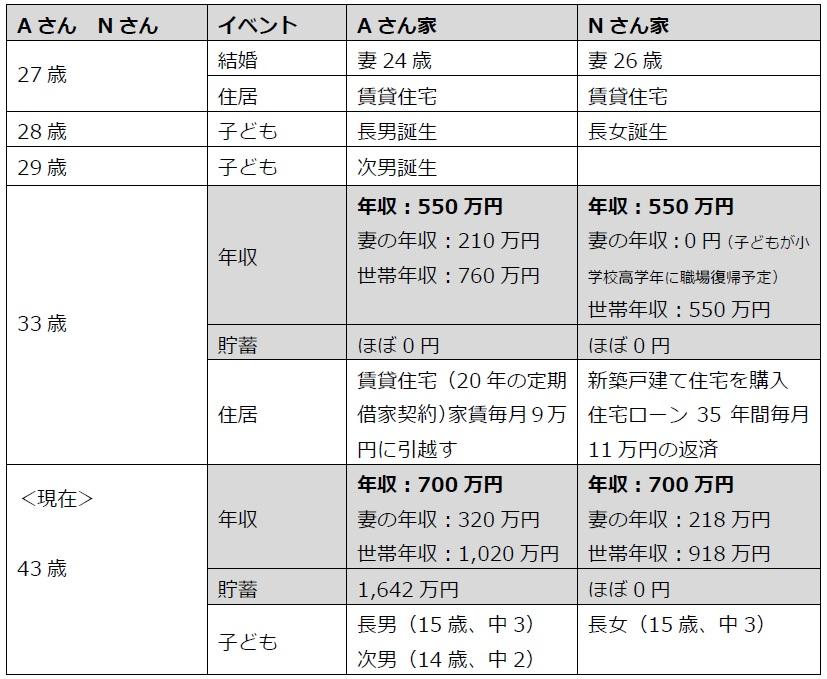

新卒同期で都内の電子機器メーカーに勤めるAさんとNさんはともに43歳です。入社式で隣同士だった2人は意気投合して、お互いによきライバルであり理解者です。ある日、2人は都内で開催された研修会のあと、久しぶりに飲みに行きました。

そこでNさんがAさんに「うちはローンの返済で無理だけど、お前のところはお金貯めている?」と聞きました。Aさんは「うん、1,600万円くらいはあるよ」と答えました。驚愕したNさんは「ほ、本当に同じ給料かよ~」と笑ってごまかすので精一杯でした。

Aさんは「10年前、お前が家を買ったと聞いて、うちも上の子が小学校に入る前に家を買おうと思った。だけど返済が大変だとも言っていたよな。当時嫁さんは産休を終えて職場復帰したばかりだったし、お前と俺はほとんど同じ給料だから、うちも大変になるかなと思ったんだ」「お前のところは貯金を全部頭金に使ったそうだけど、うちは毎月の給料を右から左に使っていたので、貯金がまったくなかった」と当時を振り返りました。

A夫婦はこのままではいけないとは思いつつ、自分たちだけで考えても埒が明かないので、貯蓄をする方法を専門家に相談しようと筆者のところを訪れたこと、また現在も相談に行っていることもNさんに話したのでした。

後日、NさんはAさんの紹介で筆者の事務所を訪れました。

A夫婦の資産形成計画

Nさんが筆者の事務所を訪れる前、Aさんから「この10年間の資産形成の過程をNさんに話してほしい」との連絡がありました。そこで筆者は、Aさんの個人情報保護の観点から差しさわりのない範囲でNさんに話しました。

当時のA家は、家賃や衣食費、自家用車2台の維持費、旅行や帰省の費用などで、支出の工夫をしないと貯蓄はできない状況でした。そこで筆者と数回話し合った結果、以下のような工夫を行うことにしました。

②住宅はすぐに購入しないが、子どもたちの勉強部屋が確保できる住宅を探す

②の住宅は、持ち主の都合で20年間定期借家契約の条件付きではあるものの、家賃相場15万円の地域で「月9万円」という格安の戸建て賃貸住宅を見つけました。

また、①の貯蓄をする資金を作るには、以下のような方法しかありません。

貯蓄をする資金を作る方法

- 収入を増やす

- 支出を減らす

- 両方を同時にする

A夫婦は、これ以上収入は増やせないので、支出を減らさざるを得ません。ここで大切なことは、収入(給与)-貯蓄額(投資額)=支出額(生活費など)、毎月貯蓄する額を決めてから、生活費など毎月使う支出額の予算組をすることです。

そこで筆者はA夫婦に、毎月12万円ずつ積み立てる提案をしました。その根拠は次の通りです。

毎月12万円ずつ積み立てると、1年間で144万円、10年間で1,440万円、15年間で2,160万円貯まります。この資金は2人の子供の大学進学と学費に充てる目的です。

その後、5年間で720万円貯めて、20年後にA夫婦で生涯住む住宅を購入する頭金にします。子どもたちの学費が少なく済めば、その分も頭金に使えます。

住宅の購入価格は、住宅ローンを組んで融資を受けても定年予定の60歳までに返済できる価格の物件を探し、退職金はすべて老後の生活資金に使いたいところです(その後、定年が65歳に延長されたのでローンの返済期間もその分延長できます)。

出所:筆者が作成

家計を見直して毎月12万円の貯蓄捻出に成功

毎月12万円貯めるため、支出は38万円以内に抑える必要があります。

※30歳から39歳(平均35.1歳)の消費支出額は27万1,859円。2012年の総務省統計局の「家計調査年報(家計収支編)平成24年家計の概況」の「二人以上の世帯のうち勤労者世帯の年齢階級別消費支出額」により。

一見余裕があるようにみえる支出額ですが、当時から共稼ぎだったA家には、外食費や保育園の延長保育料などがかさみ、貯蓄をする余裕はなかったのです。

そのようななか、A夫妻は貯蓄にまわす12万円について、食費や水道光熱費などの節約、衝動買いの禁止、夫婦の小遣いや加入中の保険の見直しで捻出するといいます。しかし、12万円の貯蓄原資には程遠いため、筆者は2台持っている自家用車うち休日にしか乗らない1台の売却を勧めました。筆者の試算で、維持費や買い替え費用も不要になり毎月約5万円削減できます。

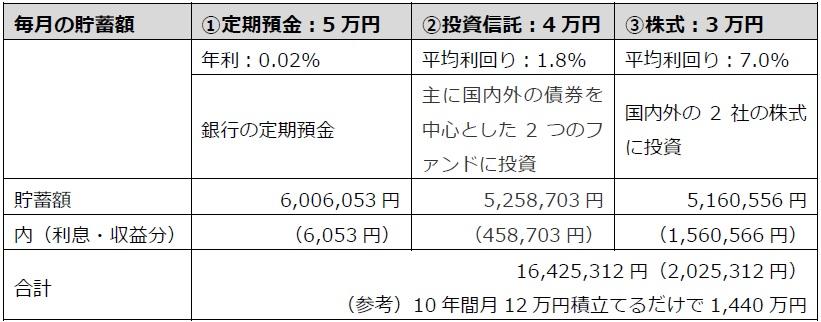

10年で「1,642万円」もの貯蓄を達成できたワケ

そしてこの10年間A夫婦は、毎月12万円の貯蓄資金を、①銀行の定期預金に5万円、②投資信託に4万円、③株式に3万円と分けて運用し、1,642万円の資産を形成したのです。

また、Aさんの給与は毎年約2.2%、10年間で700万円に上昇しました。しかし毎月の生活費や貯蓄額は維持しているので、給与振込口座の残高も増え、旅行費用に使ったりしても現在の残高は約300万円です。この調子で貯蓄を続ければ、53歳に購入予定の住宅の頭金資金も順調に貯まっていくでしょう。

出所:筆者が試算

「NISA(少額投資非課税制度)」を利用すれば、収益に係る20.315%の税金が非課税になりますが、運用できる銘柄が指定され、現在夫婦が運用している金融商品の銘柄には含まれていません。

そこで、2024年から「新しいNISA※」が始まるのを機会に、口座を開設して運用することや、運用資金の振替を銀行や証券会社だけでなく、クレジットカードも利用してカードの特典を享受することも検討しているそうです。

※金融庁2024年からの「新しいNISAのポイント」を参照。なお、一般口座や特定口座に預けている上場株式や株式投資信託等を、NISA口座に移すことは制度上できない。NISA口座は、NISA口座内で新たな資金で買い付けた上場株式や株式投資信託等のみ保有できる。

Aさんに感服したNさん

以上筆者は、Aさんの資産形成の実績と今後の計画をNさんに話しました。Nさんは「あいつ、陰でそんな努力を……すごいな」と感服していました。

そして、Nさんも貯蓄をはじめるため、まずは現在2台所有している自家用車のうち、維持費が高い車を売却して支出額の削減を図るそうです。それから、今度は夫婦で筆者の事務所に訪れる日時を決めて帰られたのでした。