1.お金は銀行に預けても貯まらない

「複利」をご存知でしょうか。20世紀最大の物理学者アインシュタインは、「人類最大の発明」「宇宙で最も偉大な力」と称賛しました。複利とは「利息が利息を生む」考え方のことです。利息や配当などの運用成果を元本に加えて再投資することで収益が拡大していきます。「元本+利息」で増えていくのです。たとえば、100万円を年率3%で運用した場合、1年後に103万円(元本100万円+利息3万円)になります。そこで利息の3万円を引き出さず、3万円も運用すると2年後には106.09万円、以後年率3%で繰り返していくと35年後には、281.4万円となります。「元本だけでなく、利息が利息を生む」のです。運用では利息分を下ろさずそのままにしておきましょう。ちなみに、現在メガバンクの定期預金金利は0.002%です。100万円預けても、同じ期間で100.1万円です。お金は銀行に預けても貯まらないのです。

2.お金の預け場所を変え、毎月の貯蓄額の半分は投資へ

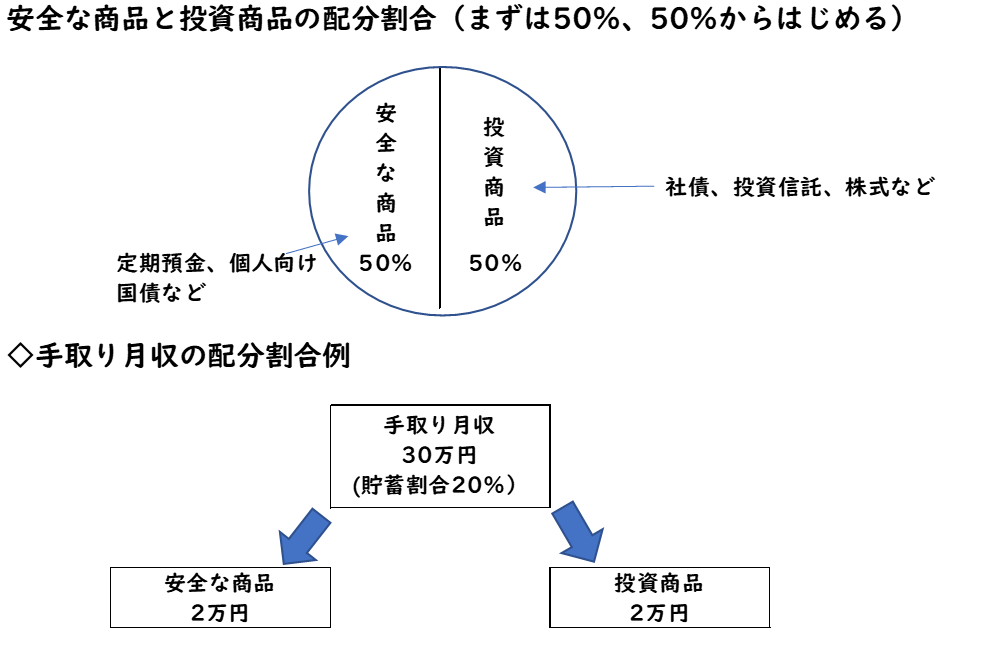

日本と米国の家計の金融資産を比べると、日本は現金・預貯金が約半分、対する米国は株式・投資信託・債券といった資産が約半分を占めています。1998年からの20年間で、米国家計の金融資産が2.7倍になったのに対し、日本の資産は1.4倍にとどまっています。この差は、投資の少ない日本と、投資の多い米国との差です。つまり、お金を増やしたいと思ったら、お金の預け場所を預貯金ではなく投資にしていくことが重要です。米国の家計に占める投資商品(株式・投資信託・債券)の割合は約半分です。たとえば、手取り収入が30万円、貯蓄額が4万円であれば、投資商品2万円、安全な商品(定期預金、個人向け国債など)2万円から、始めることをおすすめします。

(出典)日本銀行「資金循環の日米欧比較」(2022年3月末) 金融庁「人生100年時代における資産形成」(P12)

3.毎月2万円の積み立て投資を目標に

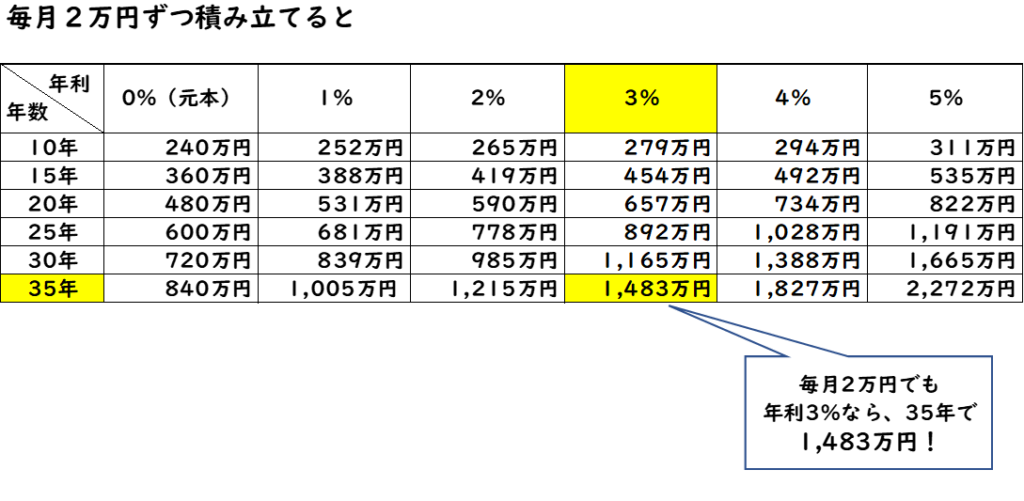

毎月2万円を投資にまわすことは可能でしょうか。投資信託の積立投資で見てみましょう。毎月2万円、年間24万円を積立投資し年利3%で運用できた場合、35年後には約1,483万円(元本840万円+利息643万円)の資産が構築できます。毎月2万円が難しければ、5,000円でも1万円でも構いません。余裕ができた時点で、月3~5万円を積立てできれば追いつきます。定額が難しい場合は、ボーナスで拠出していく方法も検討しましょう。

4.年率2~8%の投資信託で資産を増やすことは可能

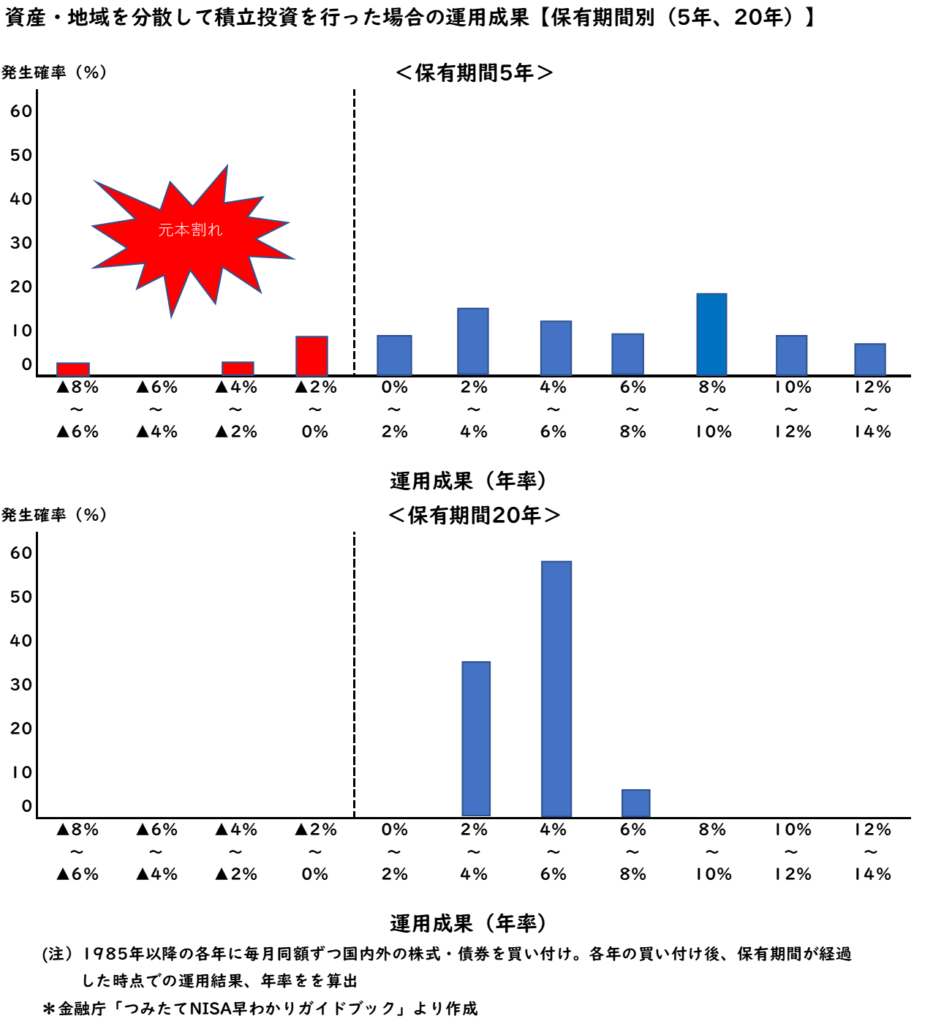

実際に「年率2~8%」で増やすことは可能でしょうか。金融庁「つみたてNISA早わかりガイドブック」より作成したグラフを見てみましょう。国内外の株式と債券に投資し、5年間保有した場合と20年間保有した場合を比較した結果です。保有期間5年の場合、元本割れの年もあったり、10%以上の利回りだった年もあり、運用成果にかなりバラつきが見られます。一方20年保有した場合、ほぼ年2~8%に収れんしています。投資期間中の上げ下げはありますが、長期投資を行うことで、値下がりリスクを抑える効果があることがわかります。これは、運用中に暴落が来ても、毎月の積み立てでは下がったときも買い付けるため安値で買え、購入量が多くなること(ドル・コスト平均法)に加え、長期的に見ると株価は右肩上がりの値動きになることがほとんどのためです。投資の基本は「長期・積立・分散」です。まずは、投資を少額からスタートでき、税制優遇もあるiDeCoやNISAを利用することをおすすめします。なお、投資は余裕資金で行いましょう。

5.投資信託とは?商品選びのポイント

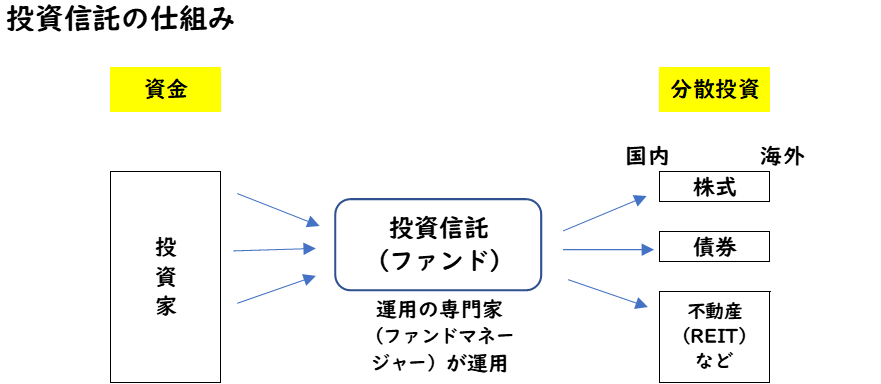

投資信託は、投資家から集めたお金を、運用の専門家(ファンドマネージャー)が、株式や債券などに投資し、その運用した儲けや損を投資家たちに分け合う仕組みです。ほとんど金利がつかない安全なものから、年10%以上プラス、悪い時は10%以上もマイナスになる毎日値段が上下する株式なども運用します。さまざまな投資先を選定しながら、リスクを分散しているのです。

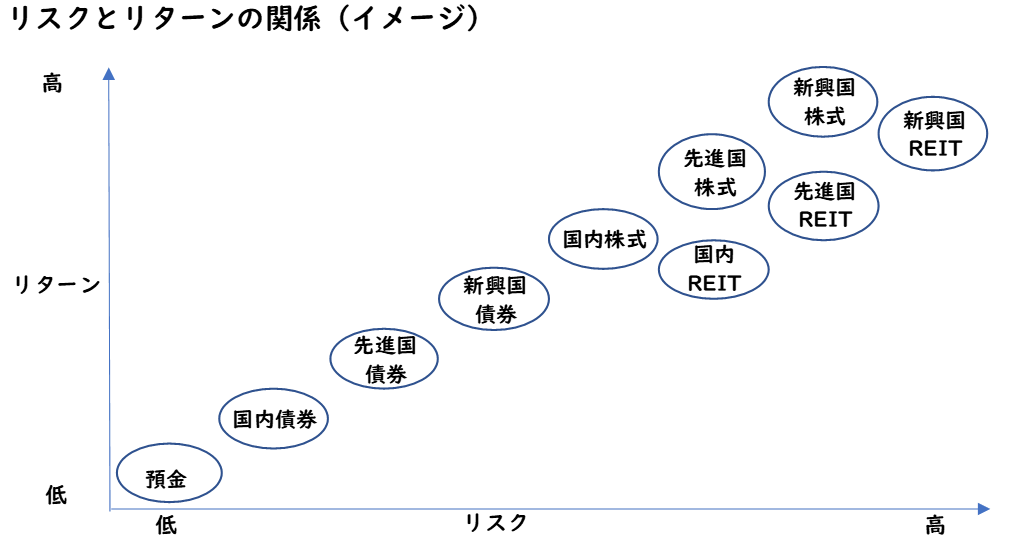

どの資産にどれだけ投資するのか

投資信託を買う時に、何にどれくらいのお金を投資するのか?どの地域の資産を購入するのか?国内なのか、海外なのか?海外なら先進国なのか新興国なのか?投資すべき資産の組み合わせは、基本的に「株式」「債券」「不動産(REIT)」の3つの資産と、「日本」「先進国(米国や英国など)」「新興国(ブラジルやインドなど)」の3つの地域の振り分けで考えるといいでしょう。3つの資産×3つの地域=9つの資産ということになります。図表は、この9つの資産の、リスクとリターンを表したものです。預金は、リスクは低いですが、リターンも低くなります。株式は、リスクは高くなりますが、リターンも高くなります。地域別では、日本よりも先進国、先進国よりも新興国の方がリターンもリスクも高くなります。また、どの資産にどれだけ投資するかを決めることをアセットアロケーション(資産配分)といいます。ちなみに、公的年金を運用しているGPIFの資産配分は、国内株式25%、外国株式25%、国内債券25%、外国債券25%を基本としています。資産運用において最も重要なのは資産配分です。「運用成果の8~9割は資産配分で決まる」といわれています。銘柄選びやタイミングよりも「どんな資産を持つか」に時間を割きましょう。

インデックスファンドなのか、アクティブファンドなのか

インデックスファンドは、目標とする指標(日経平均株価や米国のS&P500など)と同じ動きをするように作られた投資信託です。たとえば「日経インデックスファンド」という投資信託は、日経平均株価とほぼ同じ値動きをするように作られています。日経平均株価が5%上がれば、その投資信託も5%資産が増え、逆に下がれば、同じだけ資産が減ります。なお、インデックスファンドの運用は指標に合わせ機械的に行われるため、手数料が比較的安いことも大きなポイントです。一方アクティブファンドは、インデックスファンドを上回る成績を目指します。ファンドマネージャーが投資先を分析する手間がかかるため手数料は比較的高くなります。高い手数料を払って余りあるリターンが出るのであれば、アクティブファンドを選択する意味はあるでしょう。

手数料(信託報酬)はいくらか

投資信託では、通常、購入時、保有中、解約時(売却時)にそれぞれ手数料がかかります。購入時にかかる手数料は「購入時手数料」といわれています。手数料率は0~3%程度が一般的です。なお、つみたてNISAやiDeCoにおいての投資は、購入時手数料は無料(ノーロード)です。手数料ゼロのものを選ぶことをおすすめします。保有期間中ずっとかかる手数料が「信託報酬」です。相対的には、インデックスファンドの方が低い傾向にあり、最近では0.1~0.2%程度と非常に低い商品が増えています。一方、アクティブファンドでは1.0~2.0%程度の信託報酬費用がかかります。解約時にかかる手数料が「信託財産留保額」です。0~0.2%程度です。もっとも重視すべき手数料は保有期間中ずっとかかる「信託報酬」です。投資期間が長くなるほどわずかな差が大きな金額差になって表れます。「信託報酬」が少しでも安いものを選ぶことをおすすめします。

純資産総額はいくらか

純資産総額は、投資信託の規模を表します。純資産総額があまり小さいと、投資できる銘柄や数や量が十分ではありません。ファンドマネージャーの思ったような運用ができないことになります。 資金が安定的に流入しているかも確認しましょう。純資産総額の目安としては50億円以上です。

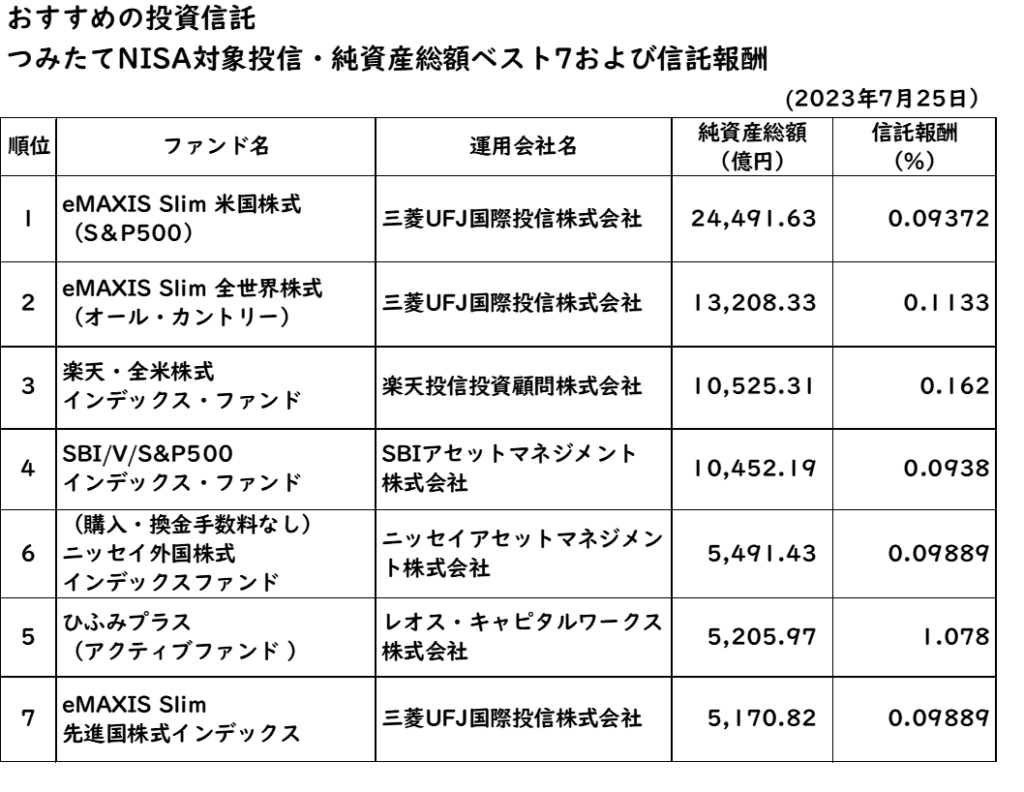

おすすめの商品(つみたてNISAの場合)

投資を始めようとすると「どの投資信託を選べばいいかわからない」「どうやって組み合わせていいか」などと悩んでいる方もいるでしょう。ここでは、つみたてNISAでおすすめの商品(純資産総額ベスト7)を紹介します。また、ここで注目して欲しいのは「信託報酬」です。インデックスファンドでは0.1%前後です。純資産総額が多く、信託報酬が比較的安いファンドがおすすめです。

なお本記事は情報提供が目的であり、個別の金融商品に関する契約締結の代理や媒介、斡旋、推奨、勧誘を行うものではありません。本記事掲載の情報に基づいて被ったいかなる損害についても、当社及び情報提供者は一切の責任を負いません。

参照元: