がんの罹患リスクは20代で1.43%なのに対し、50代で5.25%、60代で5.51%と高齢になるほど高まります。

また、一度がんにかかると3年から5年治療が続くことも。その間の治療費や入院費といった支出だけでなく、治療中の働けない期間の収入減少など、その後の資金計画にも影響が出る恐れがあります。

がんへの備えは早くから行うことが大切です。この記事ではがんの治療費の目安や罹患中の経済的損失、公的制度や民間保険を活用したお金の備え方について解説します。

がん治療費の実態と自己負担額の目安

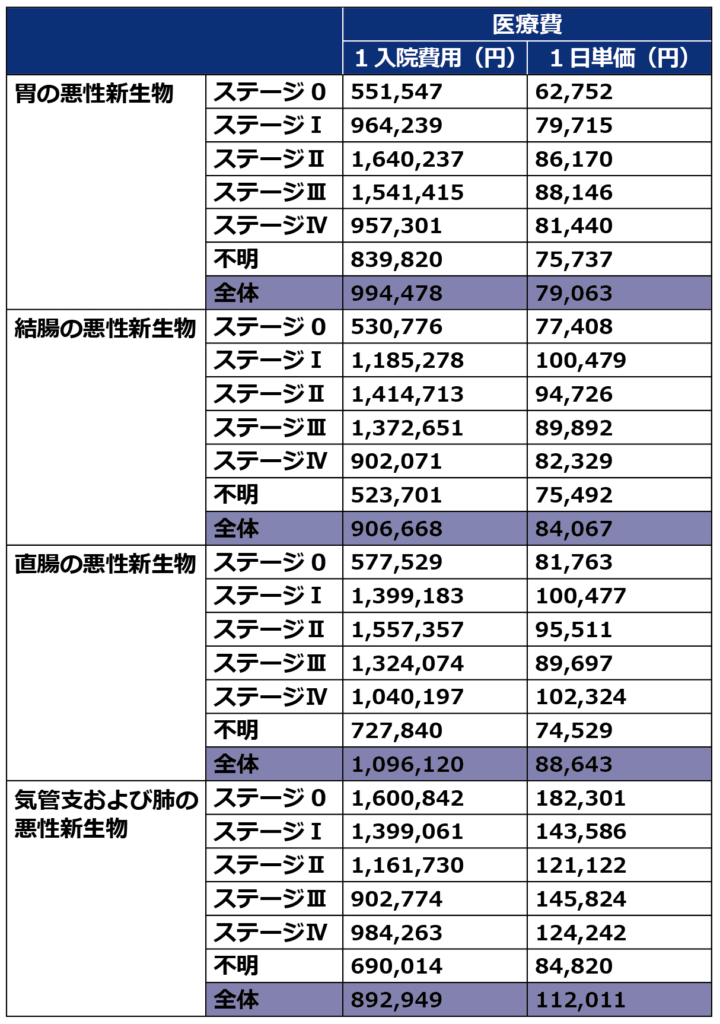

がん1件あたりの治療費は、入院する場合は約680,000円から約770,000円、入院しない場合は約39,000円から約61,000円となっています。

ただし、この金額は費用の全額です。実際には公的医療保険制度により、自己負担額は原則3割となります。

窓口での支払い額は入院する場合で約204,000円から約231,000円、入院しない場合で約11,700円から約18,300円程度になります。

加えて、公的医療保険制度には「高額療養費制度」があります。

医療費の自己負担額は原則3割でいいとはいえ、もし100万円かかってしまった場合は30万円を負担することになりますが、そのようなケースでも自己負担額が高くなり過ぎないように、1ヵ月あたりの医療費に上限額を設けている制度です。

上限額は対象者の標準報酬月額(4〜6月の3ヵ月間の給料の月平均額)に応じて決まり、35,000円〜250,000円程度で収まるように設計されています。

上記の治療費のほかにも、以下のような支出を想定しておく必要があります。

- 入院中の差額ベッド代や食事代、日用品代

- 通院時の交通費や宿泊費

- 自由診療費

自由診療とは公的医療保険が適用されない診療のことで、治療費は全額自己負担となります。がんの治療では、高度な放射線治療や免疫療法などが該当します。治療法によって費用感は異なりますが、場合によっては数百万円の支払いが発生する可能性もあります。

ほかにも金銭面で考慮しておきたいのが、がんの種類や進行度による差異です。

進行度が低いほうが費用が少なくなる傾向にあり、早期発見は治療費を考えるうえでも大切といえます。

がんは一度抗がん剤や手術を受けて治療が終わるとは限りません。完治までに数年続くケースや再発の可能性がありますから、その後も予防や検査にお金と時間をかけていく必要があります。

公的制度があるからといって安心するのではなく、常日頃から健康を意識しておくことが、一番の備えといえるでしょう。

なお、勤め先によっては高額療養費制度と併用可能な独自の付加給付を設けているケースがあります。自己負担をさらに抑えられる場合があるので、一度勤め先の健康保険を確認してみてください。

収入減・家族負担など経済的リスク

がんの影響は支出の増加だけではありません。通院や入院で働けなくなることによる、収入の減少も考慮しておきたいところです。検査や検査結果の確認、セカンドオピニオンで別の病院を訪ねることもあるでしょう。その都度、仕事を休まなくてはいけません。

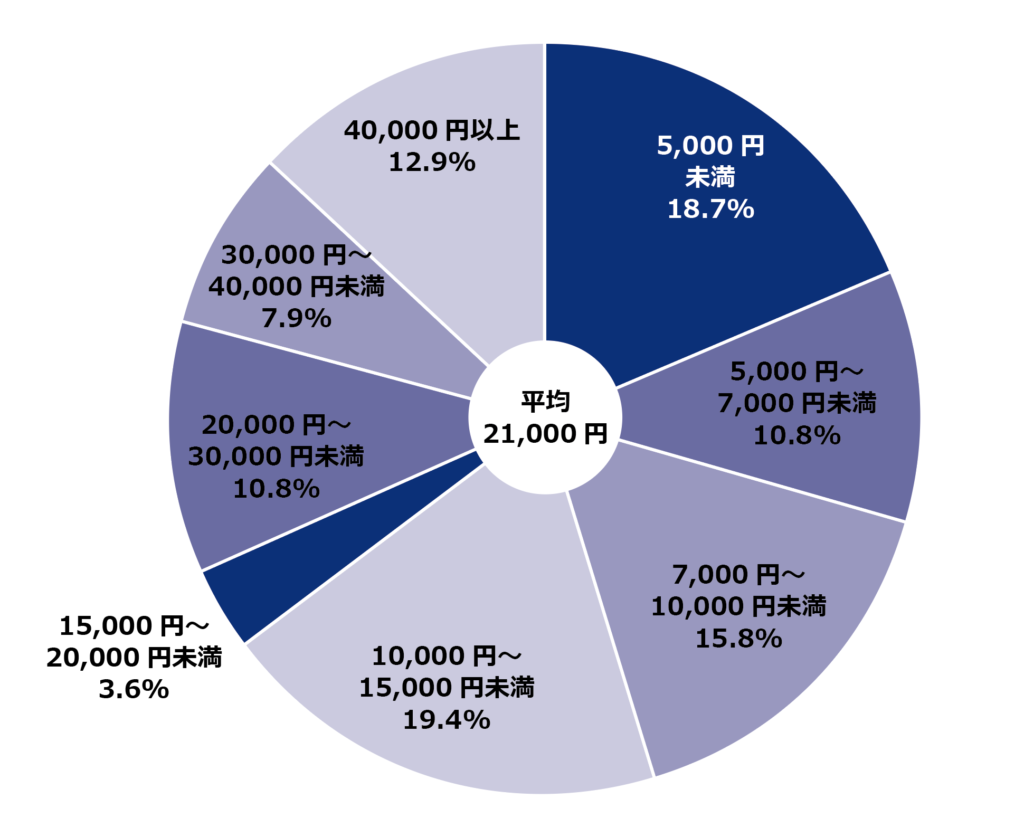

入院によって収入が失われたという人は全体の約17%。その総額を入院日数で割った1日あたりの金額は平均21,000円となっています。

会社員などの第2号被保険者の場合、有給休暇や傷病手当金(病気やケガで会社を休んだときに、月給の約67%が最大1年6ヵ月給付される公的制度)を利用することで収入減の影響を抑えることもできるでしょう。

一方、自営業の人などはこれらの制度がないため、より収入への影響が大きくなるといえます。

がんは治療を受ける本人だけでなく、その家族やパートナーの生活、仕事にも影響を及ぼす可能性があります。

例えば、お見舞いや付き添いで仕事を休んだり、家計を補てんするために業務量を増やしたりすることもあるかもしれません。

リスクへの備えは家族単位で考えていくことが大切といえます。

自営業の方こそ、働けなくなるリスクにしっかりと備えておくべきといえます。例えば年商1000万円の場合、1日休むだけでも単純計算で3万円近い損失になります。小規模企業共済なども視野に、どのようにカバーしていくか検討しておきましょう。

がん費用に備える3つの方法(制度・保険・貯蓄)

では、どのようにしてがんによる支出増加や収入減少に備えていけばよいのでしょうか。

おもな考え方としては

- 公的医療保険制度

- 民間保険

- 貯蓄

の3つの考え方があります。一つずつ見ていきましょう。

公的医療保険制度

公的医療保険制度としては先述の「高額療養費制度」や「傷病手当金」などがあります。

なお、高額療養費制度は事前にマイナンバーカードを登録しておくことで、窓口での支払いを限度額までに抑えることができます。事前登録のない場合は一旦窓口で3割(対象者によっては1〜2割)の自己負担分を支払い、後日に限度額超過分を受け取ることになります。

また、1年間に支払った医療費が一定額を超えた場合、確定申告で所得税や住民税の負担を軽減できる「医療費控除」という制度もあります。

各種制度の活用有無で負担は大きく変わりますから、事前に勤め先やお住まいの自治体に制度の確認をしておくといいでしょう。

民間保険

日本の公的医療保険制度は手厚いといえますが、必要に応じて民間保険で備えておくことも大切です。

民間保険での備え方としては、医療保険の特約としてがん保障をつける方法や、単体のがん保険に加入する方法などがあります。

民間保険のおもな保障内容は以下のとおりです。

- がん診断給付金:がんと診断されたときに一時金として受け取れる給付金

- がん入院給付金:がん治療を目的とする入院の際、入院日数に応じて受け取れる給付金

- がん手術給付金:がんの手術を行った際に受け取れる給付金

その他、放射線治療や抗がん剤治療など、特定の治療を受けた際に受け取れる給付金や、がんで亡くなった場合の死亡給付金などもあります。基本的にはこれらの保障から、自分に必要なものを必要な分、加入していくことになります。

もし契約から時間が経っている保険に加入しているなら、現代の治療法に合った保障内容かを確認しておくことも大切です。

主流となるがんの治療方法は時代によって変わっていきます。通院や入院、どちらがメインとなるかも、そのときになってみないとわかりません。そのため、特定の条件下のみで受け取れる給付金は、いざ自分ががんになったときに対象外となってしまう可能性もあります。

その点、診断給付金は「診断を受けたかどうか」が基準となるため、時代や条件を選びません。がんへの備えとしては一番に考えておきたい給付金といえます。

貯蓄

預貯金で備えておくのも選択肢の一つといえます。

ただし、ゼロから少しずつ現金を貯めていく場合、まとまったお金が準備できるのに時間がかかる点には注意が必要です。

民間保険であれば、加入から一定期間の免責期間(保障対象とならない期間)を設けている場合もありますが、その後はすぐに保障が適用されます。

がんの発症リスクや毎月の保険料、貯蓄スタイルと照らし合わせながら計画を立てておきましょう。

ポジティブな目的でお金を貯めるのと違い、もしものときの備えなどネガティブな目的での貯蓄は、なかなか進まないものです。とくに貯蓄に苦手意識を持っている人は、民間保険で備えておいたほうが精神的な負担も少ないといえます。

おわりに

がんにかかると、支出の増加や収入の減少により、本人やその家族の負担が大きく増す恐れがあります。どのような費用がかかるのか、どれくらい収入が減ってしまうのか、生活を守るためには収支の把握と普段からの備えが大切です。

公的医療保険制度はもちろんのこと、民間保険の加入や確認をして、万が一に備えておきましょう。

※本記事は2025年11月時点の一般的な情報提供を目的としています。制度内容や特典は自治体により異なります。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。