ポートフォリオの利回りを高める選択肢として注目される「中古戸建て投資」。

しかし、その高い利回りの背景には、当然“価格が安いなりの理由”が存在するケースが多くあります。表面的な数字だけで判断すると、修繕費をはじめとする「思わぬ出費」により、大きな損失につながるリスクも……。

そこで本記事では、「訳あり物件」に潜むリスクを見抜き、賢く投資するためのポイントを、不動産投資家でもある不動産コンサルタント・小俣年穂氏が解説します。

※本記事は一般的な情報提供であり、特定商品の勧誘ではありません。条件・税制等は変更される可能性があります。

戸建て投資とは

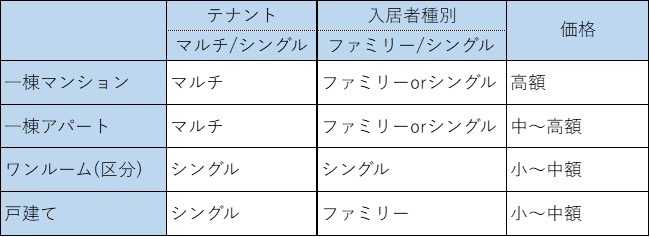

投資対象としての「戸建て」の特性はアパートやマンションと異なり、一般的には1物件に対して1世帯(原則)です。また、入居者はほとんどの場合ファミリーが対象となります。

稼働率は「0%か100%」の両極端になりやすいため、賃借人が長期間決まらない場合には、その間の支出負担が大きくなります。

したがって、物件選定にあたってはファミリータイプが好む立地や設備(部屋数や駐車場など)であることが望ましいといえます。

一方、費用面は1棟マンションや1棟アパートと比べて低いことから、投資のハードルは相対的に低めといえます。

これらをまとめると図表の通りになります。

戸建てはワンルームとタイプが近いものの、独立した1棟の土地建物である点が大きな相違点です。

ワンルームマンションの場合は「建物の区分所有等に関する法律」が適用されることから、自らの意思決定で決められる範囲は少なく、他の区分所有者などを含めた普通決議や特別決議によって行われます。

また、区分所有マンションは「区分所有法」に基づき毎月定額で修繕積立金や管理費がの負担が生じます。一方、戸建ては所有者が単独で判断し、修繕や建替えを行えます。投資家が思い描いた通りの運用を実現しやすい点は、ほかの不動産投資にはない大きな魅力です。

用途については、区分マンションとは異なり「民泊」としての利用が可能な場合もあります。ただし、住宅宿泊事業法や旅館業法などの関連法令の遵守、近隣住民への配慮が不可欠です。

また、出口(売却による投資回収)については、投資用不動産として不動産投資家への売却のほか、空室状況であれば実需層(自宅として購入)への売却も可能であることから、幅広い需要をとらえることが期待できます。

中古戸建投資の特性について

中古戸建では、購入時の建物の状況確認が極めて重要です。

購入した数年後に漏水が発生したり、躯体(柱や梁、基礎など)が劣化して建物が傾いてしまったりと、予想外の修繕費用が発生すると、投資リターンを大きく圧迫する可能性があります。

また、物件に対する「保証」も重要なポイントです。ハウスメーカーによっては30年~60年程度の長い保証をつけていることもあり、検討にあたって「どこが施工したのか」を確認することも欠かせません。

なお、築年数が30年を超えるような建物の場合には、目視可能な箇所以外でも劣化が進んでいる可能性が高いです。そのため、投資を検討している物件は建物の専門家に建物状況の診断をしてもらいましょう。

中古戸建の投資の収益構造を分析すると以下の通りです。

■収入

毎月の家賃収入(賃料+共益費)

更新料(一般的には2年毎)

礼金(テナント入替時)

■支出

建物管理費

固定資産税・都市計画税・償却資産税等

損害保険料

修繕費(原状回復、小修繕など)

大規模修繕費(将来の修繕に備えて計画的に積立することが必要)

ローン返済(あれば)

収入面では、満室か空室かのいずれかになりますが、より重要なのは入居者の属性です。戸建はファミリー層が入居することが多いため、ワンルームなどと比べて長期間にわたり居住する傾向があります。

その結果、入居者が入れ替わるたびに発生する原状回復費などのコストを低く抑えられるというメリットが期待できます。

例:原状回復費が一律50万円として

- ケース1:2年で入替:50万円÷2年=25万円/年

- ケース2:5年で入替:50万円÷5年=10万円/年

- ケース3:10年で入替:50万円÷10年=5万円/年

支出面では、共用廊下やエレベーター、エントランスなどの共用部がないため、水道光熱費の負担や建物管理費が不要となる場合が多く、コストがゼロになるケースもあります。

他方、中古戸建は不動産の法定耐用年数を超過している可能性が高く、ローンを調達できないケースがあることには注意が必要です。

これらを整理してメリット・デメリットを列挙すると、以下となります。

〈メリット〉

- 初期投資が比較的安価

- テナントが長期間入居することで収入が安定

- 共用部がないため維持管理コストが低い

- 建替えや利用方法などの意思決定が容易

- 出口の選択肢が多い

〈デメリット〉

- テナントが入らない立地では長期間収入がゼロとなる

- ローンを使えない場合がある

- 建物の状況によっては予期せぬ修繕費が必要となる

中古戸建投資の注意点(失敗しやすい部分)とその対策・予防策

戸建て投資では立地の選定が極めて重要です。具体的な入居者を想定して投資判断をすることで、リスクを軽減することができます。

例えば、家族4人(夫婦共働き、子供は小学生と幼稚園)の場合、

- 学校や幼稚園との距離

- 学校や幼稚園の評判

- 最寄り駅との距離

- 近隣公園の有無

- スーパーや飲食店の有無

- 病院の有無 など

実際に、投資家自らが住んでみたいと思えるような物件であれば失敗は少ないでしょう。

反対に、「学区の評判が悪い」「スーパーが近くになく生活が不便」など、住みにくいと感じる立地であれば、長期間の空室につながるリスクが高まるため要注意です。

また、ファミリーの場合は車を利用する機会が多いため、駐車場が付いている物件のほうが好まれます。

戸建てへの入居を検討する層は、ファミリー向けマンションと比較する傾向があります。その際、戸建ては「上下階の生活音を気にしなくてよい」という点で一般的に優位性があるとされています。

特に小さな子どもがいる家庭では、走り回る音などが上下階のクレームにつながる心配がありますが、その点、戸建てであれば安心して生活できます。

そして最後に、投資対象エリアを定めたら、必ず市場調査を行い、その地域に継続的な賃貸需要が見込めるかを確認しましょう。

そのエリアの戸建て賃貸の状況(件数、募集状況、賃料相場など)を調べ、本当に賃貸需要が見込めるのか検証することは失敗を避けるために不可欠です。

成功パターンと失敗パターン

戸建ての情報を収集する段階で、好立地の場所でも「安い物件」を目にすることがあります。

その要因には、主に以下のような特徴が挙げられます。

- 再建築不可

- 借地権

- 心理的瑕疵(いわゆる「事故物件」)

- 権利関係が複雑(共有、接道が私道であり掘削許可が取れない、など)

- 建物の劣化が著しい など

筆者がこれまで見てきた成功事例では、こうした課題に上手く対応しています。

ケース1:再建築不可の物件

再建築不可物件は、建築基準法に必要な接道幅が取れていないことが一般的です。そのため、購入後に隣地所有者と交渉のうえ一部を買い取り、再建築可能な土地に変えるという方法があります。

隣地との関係や買取金額の交渉など多くのハードルがありますが、再建築可能な土地とすることで土地の価格が上昇します。

なお、借地権についても同様です。土地所有者(底地人)との交渉により底地権を買取できれば土地の価格を上げることができます。

ケース2:劣化の著しい建物

もうひとつは、リフォーム業を営む経営者の事例です。工事を原価で行えるため、劣化の著しい築古物件を安く仕入れ、質の高いリフォームを施していました。その結果、相場より高い賃料設定でも入居者が集まり、高い利回りを実現しています。

本業であるリフォームの強みを最大限に活かし、不動産投資へノウハウを展開させることで成功している事例です。

これらは、いわゆる「訳あり物件」を仕入れて、その問題を解消することで大きなリターンを得る手法です。独自のノウハウが必要なため、投資のハードルは高いといえるでしょう。

一方、知識や経験不足により、明確な意思なく「訳あり物件」を購入してしまったり、不動産自体に問題はなくても調査不足によりテナントが入らなかったりと、失敗してしまうケースも少なくありません。

中古戸建ては投資額が低く始めやすい点がメリットですが、投資家の目利き力を問われる商品であるため、投資を検討する際は、場合によっては信頼できる第三者も活用しながら、くれぐれも慎重に判断しましょう。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。