不動産投資でローンを組む際、金融機関から案内される「団体信用生命保険(団信)」。万が一のときにローン残高がなくなる安心感は大きいものの、加入は義務ではなく、金利負担も増えるため、非加入を選ぶ投資家も一定数います。

不動産投資において、団信は必要なのでしょうか。住宅ローンで団信に加入している人のケースも含め、団信および特約の判断ポイントを紹介します。

不動産投資に「団信」は必要か?

「団体信用生命保険(以下、団信)」とは、ローン契約者が死亡または高度障害となった場合に、保険金によってローンの残債が完済される仕組みです。

住宅ローンではほとんどの場合、団信への加入が前提となりますが、不動産投資用ローンでは金融機関によって加入が任意となるケースもあります。

不動産投資は多くの場合、20年~30年と長い期間のローン返済を前提に計画します。もしその期間中にローン契約者が死亡または高度障害状態になった場合、残された家族がその返済を引き継ぐことになり、精神的にも経済的にも負担は大きくなります。

団信は、そのような「もしも」に備える安心材料といえるでしょう。

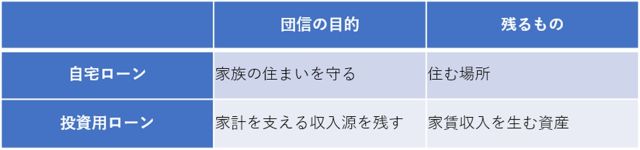

自宅の団信は「住まい」を守り、投資用の団信は「資産」を守る

これまでファイナンシャルプランナーとしてさまざまな相談者と話すなかで、「自宅ローンの団信があるから、投資用の物件には不要では?」と考える人は意外と多いという印象です。

ただし、この2つは下記のように、その役割が異なります。

出典:筆者作成

自宅の団信は「住まい」を守るものなのに対し、投資用の団信は「将来の家計を支える収入資産」を守るものです。自分に万が一のことがあったとき、ローンがゼロになり、家賃収入という「生活費の収入源」を家族にそのまま遺せることになります。

団信に加入するメリット・デメリット

投資用団信のメリット・デメリットは次のとおりです。

■メリット

- 万が一の際、家族に借金を残さない

……心理的な安心感が大きい部分です。 - ローン返済が不要になった物件が収益源として残る

……生命保険とは異なり、「現物資産+家賃収入」を家族に残すことができます。 - 金融機関によっては、金利優遇が受けられることも

……「団信加入によりリスクが低下する」と判断され、金利が優遇されるケースがあります。

■デメリット

- 金利が上乗せされ、手取り利回りが下がる可能性がある

……例)借入3,000万円で金利+0.2%の場合、年間約6万円の追加負担となります。 - 健康状態によっては加入できない・条件がつくことがある

- 保障内容を手厚くしすぎると費用増につながる

- 不動産投資の目的は「利益の確保」にあります。安心感と利回りのバランスをどう取るかが、団信加入の判断ポイントとなるでしょう。

働けなくなるリスクをカバーする「特約」の効果

最近では、不動産投資ローンでも「三大疾病」や「7大疾病」などの特約付き団信を選べるケースが増えています。

特約付団信の最大のメリットは、「死亡時だけでなく、病気によって働けなくなるリスクにも備えられる」という点です。長期にわたる不動産投資では、健康状態の変化は現実的なリスクとなります。

また、ローンが生前に完済されることで、家計への影響を抑えられるのも利点です。治療費がかかる時期に返済負担が軽減されることは、大きな支えとなるでしょう。

一方、金利の上乗せ幅が比較的大きくなるため、場合によっては年間で10万円近く負担が増えることもあり、これはデメリットといえます。

さらに、「一定期間の就業不能が続いた場合にのみ保障が適用される」など、診断時点で即ローン免除とならない契約が多い点にも注意が必要です。

保障が手厚くなるほど、投資としての利回りは下がります。

加入するかどうかの判断ポイント

加入を判断するうえでのポイントは、本人の「性格」と「家族構成」です。

安心を重視する投資家にとっては、特約を付ける選択は十分に合理的です。

一方、利回りを最優先に考える投資家であれば、基本の団信のみの加入、あるいは団信自体に加入しないという選択肢も検討の余地があるでしょう。

団信に「入らない」という選択はありなのか

団信は義務ではありません。非加入であれば保険料分のコストが抑えられ、利回りは維持しやすくなるでしょう。また、物件を法人名義で所有する場合には、法人向けの生命保険で代替する設計も可能です。

一方、団信に加入していない場合、万が一の事態が起きた際にローンを家族が引き継がなければならないリスクには十分注意が必要です。

したがって、団信に入るか入らないかは、家族がいるかどうかが大きな判断軸になるでしょう。

そうなると、「家族がいない場合は、団信は不要では?」と思う人もいるかもしれません。たしかに、団信は「遺族に借金を残さない」という役割が大きいため、扶養家族がいない人にとっては優先度が下がる場合もあります。

ただし、家族がいない場合も「団信は不要」とは言い切れません。独身であっても、次の点は検討しておく価値があります。

- ローン返済ができなくなったとき、物件をどう扱うか

- 自分が働けなくなったときの生活費や返済原資の確保

- 相続人(親・兄弟)に手続きの負担を残したくないか

特に、不動産投資はローンだけでなく、固定資産税・管理費・修繕費など、所有しているだけで一定のコストが発生します。

もし病気や事故などで収入が途絶えてしまうと、返済が難しくなり、最悪の場合、物件を手放さざるを得ない可能性もあります。

そのため、家族がいない人の場合は、

- 団信に加入して「自分の生活防衛」を優先する

- 団信には加入せず、代わりに就業不能に備える個人保険を検討する

- 返済原資を確保できる金融資産を別途持つ

というように、「自分自身のリスクにどう備えるか」が判断軸になります。

つまり、独身者にとっての団信は「家族に遺す保障」ではなく、「自分の人生の選択肢を守る備え」として考えることが重要です。

団信は「戦略的な選択」がカギ

ここまで団信について解説してきました。しかし当然ですが、団信に加入したからといって、不動産投資のリスクがすべて解消されるわけではありません。

団信はあくまで「万が一のときの備え」です。そもそも投資用不動産には、空室リスクや家賃下落リスク、金利上昇リスク、修繕費や管理費などの維持管理コストといった、さまざまなリスクが存在します。

不動産投資ローンは、収益を得るための戦略的な負担です。だからこそ、不動産投資では物件の立地や収支計画、修繕計画、出口(売却)戦略といった「総合的なリスクマネジメント」が欠かせません。

団信はあくまで、投資を支える土台のひとつです。「備え」と「収益性」の両輪で考え、無理のない計画で不動産投資に臨みましょう。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。