子育て、住まい、親の介護、自分の老後…人生では、さまざまなシーンでお金が必要になります。お金を守り、増やし、将来に備えるためにも、資産形成は大切です。

これから資産形成に取り組もうと思っている方は、「銀行預金だけじゃダメなの?」「どんな方法が自分に合っているの?」など、いろいろ気になることも多いはず。ここ数年で始める人が増えている資産形成の現状について、セゾンカード会員を対象に実施したアンケート調査の結果とともに、ファイナンシャル・プランナーの菱田雅生さんが解説します。

預貯金だけではお金は増えない!?

はじめに、日本国内における個人金融資産の現状を確認してみましょう。2002〜2022年の20年間を見てみると、日本の個人の金融資産は、1.4倍の増加となっています。「少しは増えているんだ!」と思うかもしれません。しかし、海外と比べてみると、アメリカでは3.4倍、イギリスでは2.3倍の増加と、日本のほぼ倍やそれ以上。日本の金融資産の増加率は低いことがわかります。

これは、アメリカやイギリスでは上場株式や投資信託で資産運用する人が多いのに対し、日本では銀行への預貯金の比率が高いためだとされています。(※1)

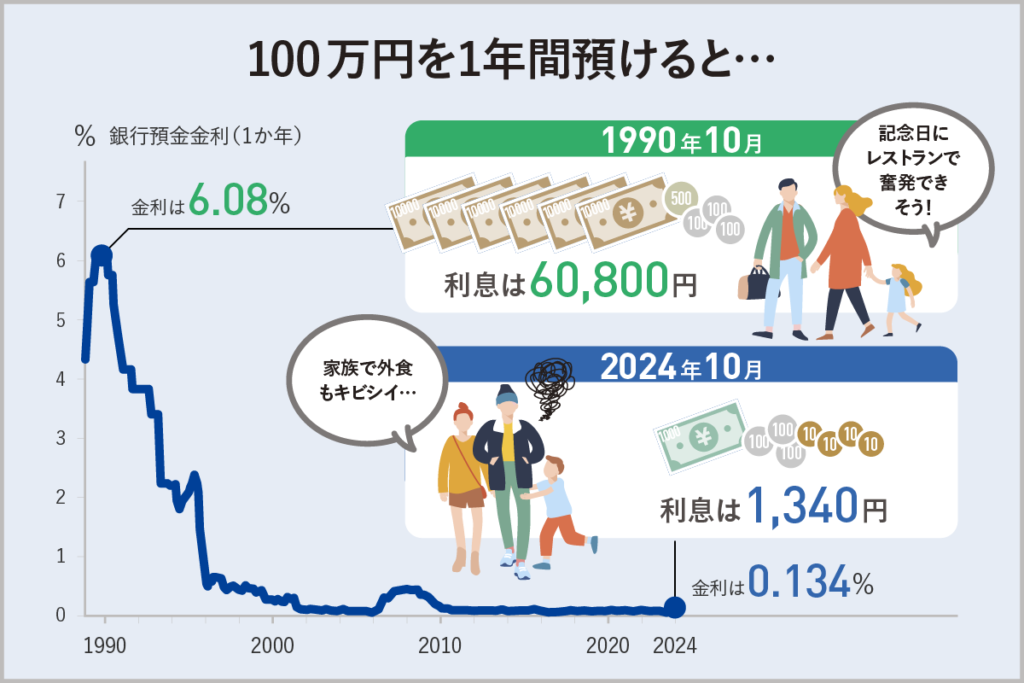

かつての日本では、銀行にお金を預けるだけで資産を増やすことができました。1990年10月の平均金利は6.08%、つまり100万円を銀行に1年間預けるだけで、税引き前で6万800円の利息がついたのです。仮にこの金利がずっと続いたとして、20年間そのまま銀行に預けた場合、複利(※2)計算で元利合計(元本と利息の合計)は約326万円にもなります。

一方、2024年10月現在の定期預金の平均金利はわずか0.134%。100万円を銀行に預けても、1年後の利息は1,340円です。20年間預けて、複利で利息がついても元利合計は103万円程度にしかなりません。(※3)

※1 内閣府「資産所得倍増プラン」

※2 複利:元本について利子にも、さらに利子がつくこと

※3 複利計算は、いずれも利息に対する税金は考慮していません。

預貯金だけでは、むしろお金は「減っていく」状態!?

資産形成の重要性が叫ばれている背景には、「インフレ」と「円安」があります。

今、さまざまなモノの値段が上がっていますよね。物価上昇が続き、お金の実質的な価値が下がり続ける状態を「インフレーション(インフレ)」といいます。例えば、2024年の物価上昇率は前年比で3%近い上昇が続いています。

具体例を挙げてみましょう。仮にあなたが100万円を銀行に預けていたとします。そして今、1年前に100万円で売られていたモノを買おうとしました。ところが、インフレによって、その商品は今では103万円に値上がりしてしまっているのです。

一方、預貯金の利率は約0.1%ですから、銀行口座にあるのは100万1,000円。なんということでしょう、1年前なら同じ100万円で買えたはずのものが今年は買えなくなってしまいました。これは、お金が減ってしまっているのとほとんど同じなのです。

円安の影響もあります。4年前は1ドル=100円台だったのに、2024年は一時1ドル=160円台を記録しました。4年前に100万円で買えていた輸入品が、今では160万円に値上がりしてしまった…ということですね。

このように、昨今はお金の価値が実質的にも相対的にも下がっていっています。預貯金以外の金融商品、つまり、投資による資産形成は、お金を増やすという側面だけでなく、自分の資産の価値を守るためにも必要なことなのです。

「預貯金だけ」の資産形成は、もはや少数派?

投資による資産形成を推進するため、2022年に岸田内閣が打ち出したのが「資産所得倍増プラン」(※4)です。

- 投資を行いやすい環境を整備し、多くの人が抱えている預貯金を投資につなげる。

- 投資された企業が成長し、日本経済が活性化する。

- それによる配当金や株価の上昇によるリターンで、個人の金融資産が増える。

この3段階で、企業、日本経済、そして私たちの個人の資産に良い影響を与えていこうとする政策です。

かつて、株式や投資信託の購入は、一部の富裕層がするものというイメージがありました。しかし今では、投資や資産管理のデジタル化に加え、NISAのような非課税制度の整備によって、幅広い世代が利用しやすい環境になってきています。

(※4)金融庁「資産所得倍増プランについて」

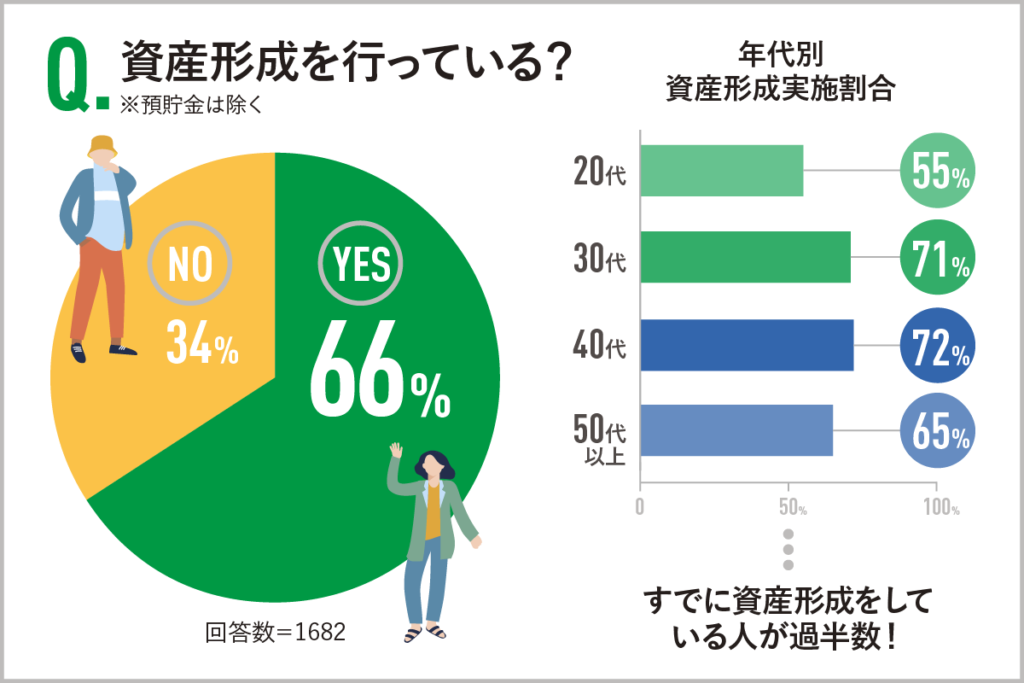

実際のところ、資産形成を行っている人は増えています。クレディセゾンがセゾンカード会員に実施したアンケート調査によると、すでに3人に2人が「預貯金以外の資産形成を行っている」ことがわかりました。年代別では、30代、40代の7割以上が資産形成を実施しています。

資産形成の選択肢を増やす、国の制度に注目

資産形成がさらに注目されることになったのは、2024年に始まった新NISAの影響が大きいでしょう。

NISA(少額投資非課税制度)とは、その名のとおり少額(一定金額)の投資に対する運用益(売却による利益や、配当・分配金)が非課税となる制度です。2024年には、非課税投資枠の大幅な拡充、非課税期間の無期限化、制度の恒久化など、さまざまな優遇拡大が実現しました。

一方、iDeCo(個人型確定拠出年金)も多くの現役世代が利用できる税制優遇の大きな制度ですが、2025年には掛金の限度額引き上げなど、優遇拡大が実現する見通しです。

NISAやiDeCo(個人型確定拠出年金)は国の制度ですから、初心者の方はまずはこちらから始めてみてはいかがでしょうか。

未経験でも「1年以内に始めたい」が57%

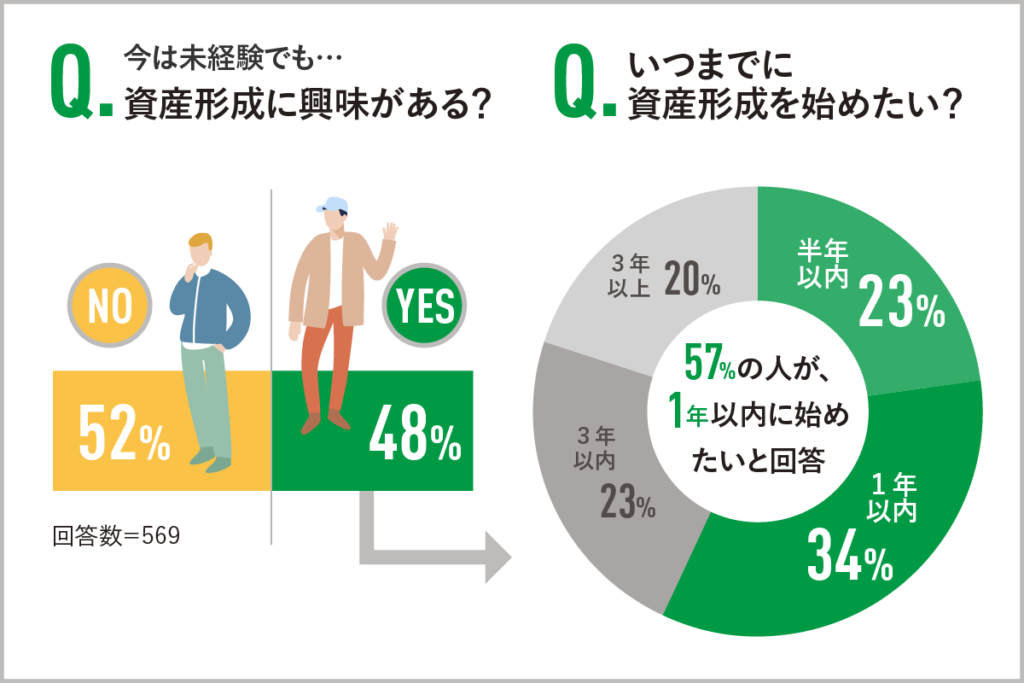

現在、預貯金以外の資産形成をしていなくても、「資産形成に興味がある」人は半数に迫る48%でした。そのうち57%は、1年以内には資産形成を始めたいと回答しています。

資産運用は時間を味方につけて

1年以内とは言わず、ぜひ「今」始めていただきたいです。

金融庁の調査では、毎月同じ金額ずつ国内外の株式と債券の4資産に均等に分散して、20年間積立投資を行った場合、少なくとも1989年以降のデータでは元本割れしたケースはないことがわかっています。(※5)つまり、資産形成は時間を味方につけるのが重要なのです。始めるタイミングが早ければ早いほど、長く資産形成ができますよね。

例えば、新NISAのつみたて投資枠であれば、月100円から始めることができる金融機関もあります。少額でも、長期的に積み立てていく。この意識が大切です。そして、余力のある範囲で積立額を少しずつ増やしていくことが、しっかりとした資産形成のためには重要なポイントでしょう。

(※5)金融庁「はじめてみよう!NISA早わかりガイドブック」3ページ

マネー研究会からのひとこと

低金利、インフレ、円安が顕著な日本では、銀行への預貯金だけでは実質的に資産を減らすことになってしまいます。現在は新NISAやiDeCoなど、国が後押しする施策が増え、多くの人が資産形成に関心を寄せています。これを機に少しずつ資産形成の学びを深め、第一歩を踏み出してみましょう。

菱田雅生

1969年生まれ。ファイナンシャル・プランナー(CFP®、1級FP技能士)、ライフアセットコンサルティング株式会社代表取締役。早稲田大学法学部卒業後、山一証券に入社し、営業業務に携わる。山一証券自主廃業後、独立系FPに。金融商品や保険商品を一切売らない「正直FP」として講演や執筆を中心に活動。近著に「日経マネーと正直FPが教える 一生迷わないお金の選択」(共著、日経BP)

【アンケート調査概要】

調査対象:セゾンカードを保有する20~60代の男女(全国)

調査期間:2024年7月22~28日

回答者数:1,682

調査方法:インターネット調査

(取材・執筆=モリヤワオン/ノオト 図版制作=藤田倫央 編集=宮脇淳/ノオト)