個人事業主として事業を営んでいると、自己資金だけでは足りなくなるタイミングも訪れます。その際は、外部からの資金調達を検討しなくてはいけません。ただし、法人と比べ個人事業主は資金調達が難しい傾向にあるため、入念な対策を立てる必要が出てきます。この記事では、個人事業主が借入れに使える方法を8つ紹介するとともに、審査を受ける際のコツや融資以外の方法も紹介するので、ぜひ参考にしてください。

- 個人事業主が資金調達をするには、日本政策金融公庫や銀行、信用金庫からの借入れなど多様な方法を利用できる

- ただし、個人事業主は収入の不安定さや事業の継続性という意味で、法人に比べると借入れが難しい

- 個人事業主が金融機関での借入れを利用する際は、開業届や確定申告、現実的な事業計画書の作成が欠かせない

- それでも審査が否決となった場合は、不動産担保ローンを含め他の方法を検討すること

個人事業主の資金調達先8選

個人事業主が事業を継続・拡大していくうえで、資金調達は避けて通れない重要な課題です。しかし、法人と比べて信用力が低いとみなされがちな個人事業主にとって、どのような資金調達方法が利用できるのか悩む方も多いでしょう。

実は、個人事業主でも利用できる資金調達方法は意外と豊富に存在します。主な選択肢として、以下の8つが挙げられます。

- 【融資】日本政策金融公庫

- 【融資】銀行や信用金庫

- 【融資】株式会社商工組合中央金庫(商工中金)

- 【融資】地方自治体の制度融資

- 助成金や補助金

- クレジットカードのキャッシング

- ビジネスローン

- ファクタリング

以降では、それぞれの資金調達方法について解説します。

【融資】日本政策金融公庫

日本政策金融公庫とは、民間の金融機関の業務を保管することを目的とする、政府系の金融機関です。事業の一環として、中小企業・個人事業主向けの融資を行っています。利用する際は、住所地に応じて割り振られた支店を通じてやり取りすることになります。

民間金融機関に比べて金利が低く、返済期間も長めに設定されているのが大きな特徴です。また、民間金融機関には創業間もない事業者や、担保・信用力が不十分な事業者でも融資を受けられる可能性があります。ただし、審査において何らかの問題があると判断されれば否決されることもあるため、入念な対策を立てましょう。

なお、日本政策金融公庫の審査では、事業計画書などの書類と面談が極めて重視されます。実現可能性のある、根拠に基づいた事業計画書を作成するとともに、受け答えの練習もしておきましょう。また、審査にあたっては運転免許証などの本人確認書類や事業計画書、その他必要に応じて見積書などの書類が必要です。

【融資】銀行や信用金庫

銀行・信用金庫から融資を受けることも可能です。信用金庫とは、信用金庫法に基づく非営利法人として運営される金融機関で、地域内に住んでいる、事業を営んでいるなど所定の条件を満たす会員に対しサービスを提供しています。いわば、地域密着型の金融機関であり、地域の活性化に貢献すると判断されれば融資が受けやすいのも事実です。

なお、似たものに信用組合がありますが、こちらは中小企業等協同組合法および協同組合による金融事業に関する法律(協金法)という別の法律に基づいています。

一方、銀行から融資を受けるハードルは、信用金庫や信用組合に比べると高くなっています。特に「メガバンク」と呼ばれる全国規模で事業を展開している都市銀行の場合、個人事業主が融資を受けるのはかなり難しいでしょう。一方、地方銀行の場合、地域経済への貢献が見込まれると判断されれば融資が受けられるかもしれません。

【融資】株式会社商工組合中央金庫(商工中金)

商工中金(商工組合中央金庫)とは、半官半民の中小企業専門金融機関です。事業資金の融資だけでなく、財務改善や事業再生・経営改善、海外展開など、さまざまな事業を行っています。なお、組合員への金融支援という形でサービスを提供しているため、利用にあたっては商工中金が指定する組合に加入しなくてはいけません。

ただし、組合員への支援という意味合いがあるため、一般的な銀行に比べると審査に通りやすいと考えられます。まずは、近隣の商工中金の店舗に出向き、相談してみるとよいでしょう。

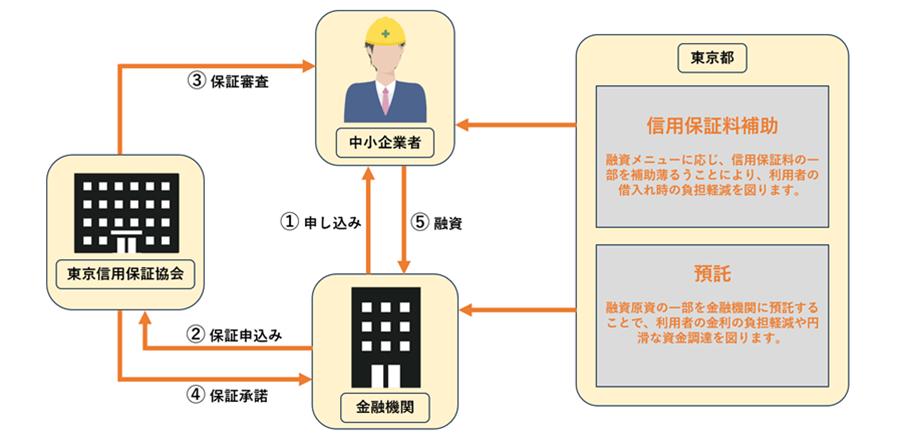

【融資】地方自治体の制度融資

都道府県などの地方自治体では、制度融資を設けています。これは、地方自治体と信用保証協会、指定金融機関が連携して運営している融資制度です。信用保証協会による保証を受けられる形にすることで、資金力が豊富でない中小企業・個人事業主でも審査に通りやすいのが大きな特徴です。また、地方自治体によっては保証料の一部を負担してくれることもあります。

ただし、融資までの手続きが複雑かつ時間がかかる傾向にあるため、早急に資金調達したい場合には向いていません。

助成金や補助金

助成金・補助金とは、官公庁など特定の団体が条件を満たす企業に対して行う、返済不要の資金援助です。一般的に、助成金は従業員の雇用など「人」に関する改善策を前提にしたもの、補助金は設備投資など「事業」を行うために必要なことを支援の対象にしているという違いがあります。

助成金・補助金の最大のメリットは、返済不要であることです。ただし、採択されるまでに時間がかかるうえに、施策の実施後に報告をし、確認してから支給される形を取るため、一時的な立替払いが必要になります。

また、募集時期や対象事業が限られていたり、制度自体がなくなってしまったりするのも事実です。助成金・補助金を利用する際は、常に最新の情報を確認してから動きましょう。

クレジットカードのキャッシング

クレジットカードには、キャッシング枠といって、資金の借入れができる利用枠が付されていることがあります。利用枠がついていれば、限度額の範囲内で何度でも繰り返し借りられるうえに、ATMなどを通じて簡単に手続きできるのが利点です。どうしても今すぐに資金が必要な場合にも重宝します。

ただし、基本的に限度額は低めであり、多額の資金が必要な場合には向いていません。また、長期間の延滞・滞納をした場合、信用情報に金融事故として登録され、他のローンやクレジットカードも含めて使えなくなる可能性が出てきます。金利も総じて高めであるため、本当に必要な額だけを借りて早めに返済しましょう。

ビジネスローン

ビジネスローンとは、事業用資金の貸付に特化した融資商品を言います。提供元によっても、以下のように特徴が異なるため違いを理解しましょう。

| 項目 | 銀行系ビジネスローン | ノンバンク系ビジネスローン |

|---|---|---|

| 提供元 | 銀行(都市銀行、地方銀行など) | 消費者金融、クレジットカード会社、信販会社 |

| 利率 | ノンバンク系に比べると低め | 銀行系に比べると高め |

| 審査スピード | ノンバンク系に比べると遅い | 銀行系に比べると速い(最短即日のケースもある) |

特にノンバンク系のビジネスローンであれば、即日~数日でスピード融資が受けられるケースもあります。緊急性が高い場合は活用を検討すべきですが、金利も総じて高いため、本当に必要な額だけを借りて早めに完済しましょう。

ファクタリング

ファクタリングとは、売掛金などの売掛債権を専門会社(ファクタリング会社、ファクター)に売却することで資金調達する方法です。売掛債権の売却であるため負債が増えないことから、信用情報への影響が少ないというメリットがあります。

なお、一口にファクタリングといっても、取引先の承諾を前提とする「3社間ファクタリング」と承諾が必要ない「2社間ファクタリング」に分類可能です。

| 項目 | 3社間ファクタリング | 2社間ファクタリング |

|---|---|---|

| 取引先の承諾 | 必要 | 不要 |

| 取引のスピード | 2社間ファクタリングに比べ遅め | 3社間ファクタリングに比べ早め(最短即日) |

| 手数料の相場 | 2~9% | 8~18% |

利用する際は、具体的な条件を確認したうえで手続きを進めましょう。

個人事業主の借入れが難しい理由

個人事業主の融資審査に対しては、通りづらいなどネガティブな意見もあるのが実情です。理由として「収入の不安定さ」「事業の継続性」など、個人事業主に特有のリスクが挙げられます。

ここでは、個人事業主が融資審査に通りづらいとされる理由について掘り下げて説明するので、参考にしてください。

そもそも借入れとは?融資との違い

借入れと融資は、どちらも「金融機関など、第三者から資金を借りる・貸す前提でやり取りすること」に変わりはありません。ただし、借手・貸手のどちらから見るかが呼称の違いにつながっています。

- 借入れ:個人・法人が金融機関から資金を借りる場合を指す

- 融資:金融機関が、個人・法人に資金を貸す場合を指す

個人事業主の借入れが難しいといわれる理由

個人事業主がお金を借りにくいと言われる理由には、さまざまなものがあります。まず、収入が不安定であることです。特に、実績が少ない創業期では顧客も少なく、十分な収益の見通しが立ちづらいことから金融機関からの信用が得づらくなっています。

また、信用情報に何らかの問題があったり、赤字決算になっていたりした場合も、返済可能性に疑義が生じるという意味で審査に通りづらいのも事実です。個人事業主であっても借りられるケースは多々ありますが、そのような背景があるため審査落ちすることもあると考えておきましょう。

個人事業主が金融機関で借入れを行う際の審査内容

個人事業主が金融機関で借入れをするためには、審査を受けて通過しなくてはいけません。制度や金融機関によっても細かい部分は異なりますが、共通してチェックされる部分について解説します。

資金使途と融資希望額の妥当性

審査においては、資金使途と融資希望額の妥当性についてチェックされます。つまり、資金の使い道の割に融資希望額が過大・過少であると判断されれば、審査において不利になるため注意が必要です。

資金が足りなくなりそうだからと余裕をもって多めに申告するのは、妥当性がないと判断される可能性があるためおすすめできません。あくまで事業計画に基づき、本当に必要な額かが問われる点に注意しましょう。そのためには、現実的な事業計画を作り、無理のない希望額を提示しましょう。

経営状況や自己資金の有無

「自己資金の有無」は、創業時や追加融資を受ける際に重視されやすいため、「黒字経営だけでなく、手元資金の厚みが評価につながる」という視点を取り入れ、より現実的にしてください。

端的に言うと、赤字である、自己資金が少ない場合、審査が否決になる可能性が高くなる点に注意が必要です。そもそも、赤字経営であればいずれ資金繰りに行き詰まり、返済が滞ることは十分に考えられます。金融機関は返済が滞るのは避けたいと考える以上、黒字であるのは審査に通るためにも非常に重要です。

また、自己資金額が多ければ多いほど、途中で返済に行き詰まる可能性を低くできるため、創業時や追加融資を受ける際の審査においてはプラスの評価につながります。

返済能力や信用情報

返済能力や信用情報も、途中でのトラブル発生可能性を見積もるために重要な要素であるため、審査において重視されます。返済能力を示すためには、収支計画や将来の売上見込みなどを根拠のある数値で示さないといけません。事業計画書を作成する際に、税理士や中小企業診断士などの専門官に相談してみましょう。

また、個人事業主本人に税金の滞納歴や過去の金融事故がある場合も、審査においてはマイナスになります。例えば「クレジットカードやローンの延滞・滞納を繰り返した」「利用規約違反などの理由でクレジットカードやローンを強制解約された」「個人再生などの債務整理をした」場合は要注意です。

個人事業主が借入れ前にすべき4つのこと

個人事業主が金融機関等に借入れを申し込む際は、審査の前に最低限以下の4つのことを済ませておきましょう。

開業届を提出する

個人事業主が開業届を出さなかったとしても罰則はありません。しかし、開業届は事業の正式な開始を示す重要書類であるうえに、本来は出す決まりです。そのため、開業届は事業を開始した日から1ヵ月以内に出しましょう。

開業届を出さないと、補助金・助成金などの公的な支援を受けられなかったり、職業を証明できずに家を借りられなかったりなどの弊害が生じかねません。

一方開業届を出せば、これらの弊害は解消できるうえに、金融機関からの信用度も上がります。

確定申告を行う

短い期間でも確定申告をしておくと、定量的に事業状況を示せます。確定申告に当たって作成するために、収支計算書や損益計算書・貸借対照表などの決算書類を作るためです。自身が営む事業の状況を定量的に把握できるうえに、青色申告を選択すれば大幅に節税できるのもメリットです。

現実的な事業計画書を作成する

現実的な事業計画書を作成するには、経費や必要資金を「できるだけ数値化」して提示しましょう。金融機関の担当者は、事業計画書をチェックする際に「経営者としての資質」「財政状態」「収支の見通し」の3項目に着目しています。これらの項目の中で、根拠を持った数字として示せるものがあれば、積極的に取り入れましょう。

なお、一般的に事業計画書には以下の項目を盛り込みますが、その他にも説明において重要な項目があれば盛り込みましょう。

- 創業動機・目的

- 職歴・事業実績

- 取扱商品・サービス

- 取引先・取引関係

- 従業員

- 借入の状況

- 必要な資金と調達方法

- 事業の見通し

借入れ先の比較と返済負担の検討を行う

資金を借り入れる際は、異なる条件を比較し、状況に合った調達先を検討しましょう。また、資金を借り入れる以上、返済する義務が生じ、資金繰りに影響を及ぼしえます。短期的な資金不足が解消できても、長期的に資金繰りが悪化しては元も子もないため、事前にシミュレーションを必ず行ってください。

個人事業主にセゾンの不動産フリーローンが選ばれる理由

個人事業主の資金調達には、不動産担保ローンを利用することも可能です。つまり、不動産を担保にして資金の借入れを行うことで、審査通過可能性が高まるとともに、高額の借入れを低い金利で行えます。

クレディセゾンでも、不動産担保ローンとしてセゾンの不動産フリーローンを提供中です。ここではメリットについて解説するので参考にしてください。

不動産の担保設定で高額・低金利に

セゾンの不動産フリーローンは、担保として不動産を用いることから、カードローンと比べて大幅に金利負担を抑えられます。

一般的なフリーローンやカードローンの場合、金利は年15.0%以上に達することも珍しくありません。しかし、セゾンの不動産フリーローンは「みずほ銀行が公表する長期プライムレート(※)+1.05%~5.65%」であるため、金利を抑えて借入れができます。

※2025年4月10日より適用分は年2.05%

初回契約後はWEBで借入れのお申し込み可能

セゾンの不動産フリーローンは、初回契約後はWebで手続きするだけで追加でのお借入れができます。急に資金が足りなくなった場合でも、スピーディーに調達して頂くことが可能です。

資金の使い道は自由

セゾンの不動産フリーローンでお借入れいただいた資金の使い道は自由です。個人的な出費だけでなく、事業における運転資金・仕入れ資金・設備投資・広告宣伝費などさまざまな出費のためにご利用いただけます。

借入れ都度返済方法の選択が可能

セゾンの不動産フリーローンでは、お借入れの都度、返済方法を元利均等返済(回数指定払い)と元金据置返済の2種類から選べます。それぞれの特徴は以下のとおりです。

| 回数指定払い | 元金据置返済 |

|---|---|

| お借入れ時に回数(3~70回)を指定 毎月の支払額は一定 | 最終返済回までの約定返済は利息のみ 返済期間の負担を軽くすることが可能 |

一時的に返済額を抑えたいなら元金据置返済、計画的に返済したい場合は回数指定払いが適しています。

どちらの方法でも、繰上返済をしていただくことが可能です。どちらの方法を使うかも含め、これらの点も含めて、電話での相談も承っておりますので、まずはお気軽にお問い合わせください。

おわりに

個人事業主は会社=法人に比べると、資金の借入れがしにくい部分もあるのは事実です。しかし、事前に入念な下調べをし、書類の抜け・漏れなど基本的なミスがないように対応すれば、借入れをできる可能性は十分にあります。それでも、審査に否決された場合は、代わりに別の方法を使えないかも含めて考えましょう。セゾンの不動産フリーローンは、いつでもお申込みいただけるうえに、契約後は好きなタイミングでお借入れいただけます。一度、ご相談してみてはいかがでしょうか。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。