NISAやiDeCoが社会的に普及し、資産形成を始めている人が増えています。一方で、「とりあえず投資を始めてみたけれど、終わらせ方がわからない」という悩みも少なくありません。

この記事では、老後資産の取り崩しで考えておきたい取り崩し期間の目安や、資産寿命をのばすための取り崩し方法を紹介します。

「貯める」だけでなく「取り崩し」も計画する

NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)といった制度の拡充により、資産形成はより身近なものとなりました。特にNISAは2024年の制度改正により、生涯で1,800万円の非課税投資が可能なほか、売却した投資枠が翌年以降に再利用できるなど、長期目線での資産形成に適した制度となっています。

一方で、人生100年時代とも言われる現代では「どのタイミングで」「どのくらい」資産を取り崩すかといったプランニングも欠かせません。資産は準備するだけではなく、その使い道、つまり「出口戦略」まで計画しておくことが大切です。

一生をかけても使い切れないほどのお金を貯めるために、今やりたいことを我慢する必要はありません。いつ、どのくらいお金が必要かを把握しておけば、「将来お金が足りなくなるのではないか」という不安を解消できるだけでなく、無駄のない資金計画が立てられます。

日本人は資産を「貯める」ことに馴染みはありますが、「消費」は苦手な傾向があります。「老後資金が足りない」と言われる一方で、お金を使わずに亡くなってしまう人が少なくないのも現状です。また、特に認知症などになった場合、凍結される資産が大きな金額になる例もあります。

貯めることばかりに意識が向いてしまうと、使うタイミングを逃してしまいます。例えば、老後に旅行に行くためにお金を貯めていても、いざその時になると体力的に楽しめなくなっていることも。今だからこそ楽しめる経験も多くあるので、やりたいことをリストアップして計画的に実行していくことをおすすめします。

老後はいくら取り崩していく?

では、蓄えた資産はどのように取り崩していけばよいのでしょうか。

取り崩しを開始する時期を決める

まず、取り崩しは「いつからいつまで」といった具体的な期間設定が大切です。「老後」というひとつの大きなくくりで考えてしまうと、取り崩しの計画もざっくりとしたものになってしまいます。老後といっても年代ごとに使うお金は変わるため、取り崩し期間は60代前半、60代後半、70代前半、70代後半…と5年刻みで細分化して検討すると見通しが立てやすくなります。

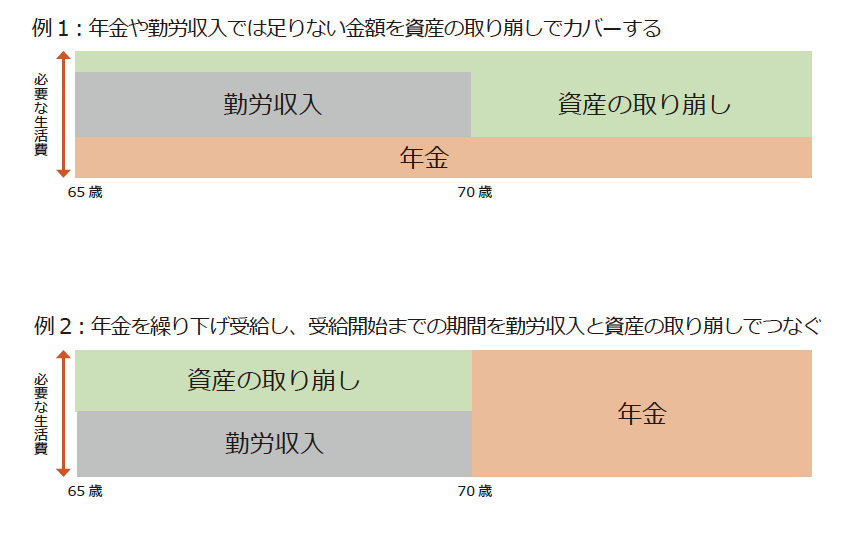

次に、取り崩す金額は「公的年金や勤労による収入から、毎月かかる生活費を差し引いた不足額」を基準に考えます(下記例1)。生活費以外にも旅行や自宅のリフォームなど、不定期に発生する支出も考慮しましょう。

ただし、資産取り崩しの最適解は、人によって異なります。年金や勤労収入では不足する金額を資産の取り崩しでカバーする方法のほか、基本的な生活費は年金でカバーし、趣味やライフイベントに必要なお金は積み立てた資産から取り崩すといったケースも。あるいは繰り下げ受給によって年金額を増やし、年金だけで生活費をまかなえるようにする方法も考えられます(下記例2)。

(図解1)

このように「いつからいつまで」「どのくらい」お金を取り崩すのかを決めておくと、取り崩し開始時点までに用意しておきたいおよその目標額が逆算できるため、毎月必要な積立額もイメージしやすくなります。

高齢者施設に入居するとなると、月に20万円程度は必要です。もし75歳まで年金の受給を繰り下げるなどして月20万円程度の年金を受け取れるのであれば、年金受給が始まる75歳までの取り崩しプランを考えればいいのです。

長生きリスクに備えた「トンチン年金」にも注目

老後の資産取り崩しで不安になるのは、「いつまでお金が必要になるかわからない」からといえます。そこで、注目されているのが「トンチン年金」と呼ばれる年金型の保険商品です。

トンチン年金は、一言でいえば「長生きすればするほど受け取り額が増える年金保険」です。加入者が支払った保険料を財源とし、そこから年金を支払うというものです。解約払戻金や死亡払戻金を一般的な個人年金保険よりも低く設定し、その分を生存している方の年金原資に回すのが特徴です。

商品によって異なりますが、払い込んだ保険料を回収できるタイミングは90歳前後が一般的といわれます。万人にとって使いやすい商品とはいえないものの、長生きによるお金不足のリスクを避けたいという方にとっては選択肢のひとつとなるでしょう。

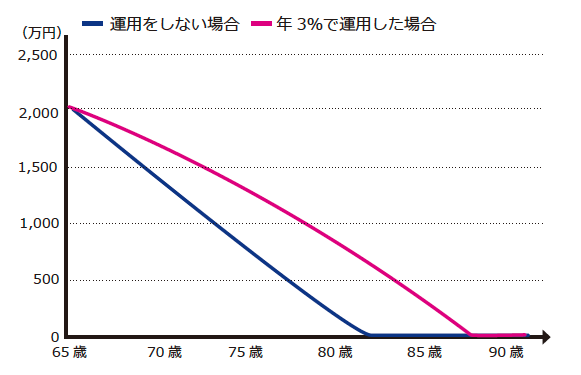

運用しながら取り崩すことで資産寿命を延ばす

老後の資産活用は、従来の「定期・普通預金から少しずつ引き出す」方法に加え、近年では投資信託などで「運用しながら取り崩す」手法が注目されつつあります。運用成果によっては資産の減少ペースを抑え、資産寿命を延ばすことが期待できます(図解2)。

(図解2)

65歳から2,000万円を毎月10万円ずつ取り崩すとして、年率3%で運用する場合としない場合の比較(※シミュレーションの取り崩しタイミングは隔月)

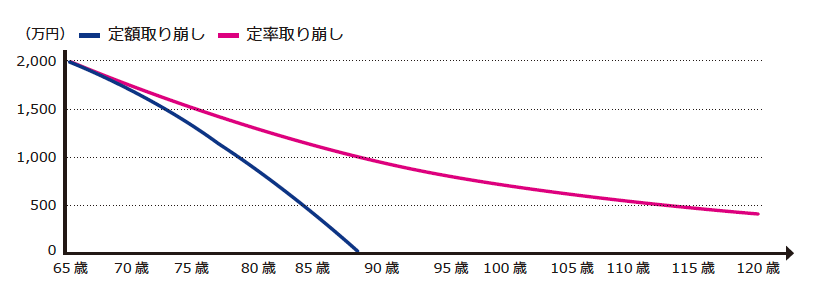

また、資産の取り崩し方法には、毎月一定額を取り崩す「定額取り崩し」と、残高の一定割合を取り崩す「定率取り崩し」の2種類があります。定率取り崩しは資産寿命が長くなるメリットがある一方、毎月の取り崩し額が変動するため、家計資産管理が難しくなる面もあるでしょう。

運用しながら、同じ金額を定額、定率で取り崩した場合の資産残高の推移をシミュレーションしたものが、下記のグラフです。

(図解3)

65歳から2,000万円を年率3%で運用しながら定額(毎月10万円)または定率(年率6%)で取り崩す場合の比較(※シミュレーションの取り崩しタイミングは隔月)

グラフが示すように、「積立は定額、取り崩しは定率」で行うと資産寿命は長持ちするとされていますが、必ずしもセオリーどおりにする必要はありません。自分が使いやすい方法で取り崩せばいいですし、そもそも毎月必ず取り崩さなければいけないというものでもありません。

特に運用しながら取り崩す場合、マーケットが不調な時は取り崩しに不安を感じたりするものです。従って、向こう5年くらいに必要なお金は、余裕を持って取り崩し元本が減らない預金に移動させてから使うといった方法も有効です。毎月同じペースで取り崩して使うと考えるよりも、5年ごとのブロックで「いつ・いくら必要か」を見積もるほうが現実的でしょう。5年先くらいまでなら予測できるイベントが多く、計画も立てやすくなります。

おわりに

資産形成は、積立と同様に取り崩しの計画も大切です。せっかく貯めた老後資産を「使い切れない」「足りなくなる」といった状況に陥らないように、「いつからいつまで」「どのくらい」のお金が必要になるか、あらかじめイメージしておきましょう。必要な目標金額がわかれば、無理のない積立計画が立てやすくなりますよ。

※本記事は公開時点の情報に基づき作成されています。記事公開後に制度などが変更される場合がありますので、それぞれホームページなどで最新情報をご確認ください。